Akın Rota: KKM ne kadar başarılı oldu?

30 Nisan 2023KKM ilk çıktığında bunun ekonomi politikasının en önemli araçlarından biri olacağını ve amacının cari açığın, azalan yurt dışı finansman olanaklarının yerine, yurtiçi bireylerin tasarruflarıyla yapılması olacağını Kur Korumalı Döviz Tevdiat Hesabı (KKM) adlı yazımda 2022 yılının başında ifade etmiştim. Yine bu yazımda hedefin seçimlere kadar olan 2 yıllık (o zaman seçim tarihi belli değildi) dönemde oluşacak yaklaşık 50 milyar $ tutarındaki cari açığın bu şekilde finanse edilmesi olduğunu belirtmiştim.

Artık seçimlere 15 gün kalmışken şimdi hem o günkü öngörülerimi hemde KKM’nin durumunu değerlendirelim:

@e507’ye dayanarak 75 milyar $’lık bir döviz dönüşümlü KKM ile hedeflenenin üzerinde bir gerçekleşme olduğu söylenebilir. Tabii bu başarının elde edilmesinde, yine yazıda öngördüğüm gibi, gittikçe daha fazla taviz verilmesinin (vergi muafiyetleri, faiz artışları, döviz dönüş garantileri vb.) etkisi de olmuştur.

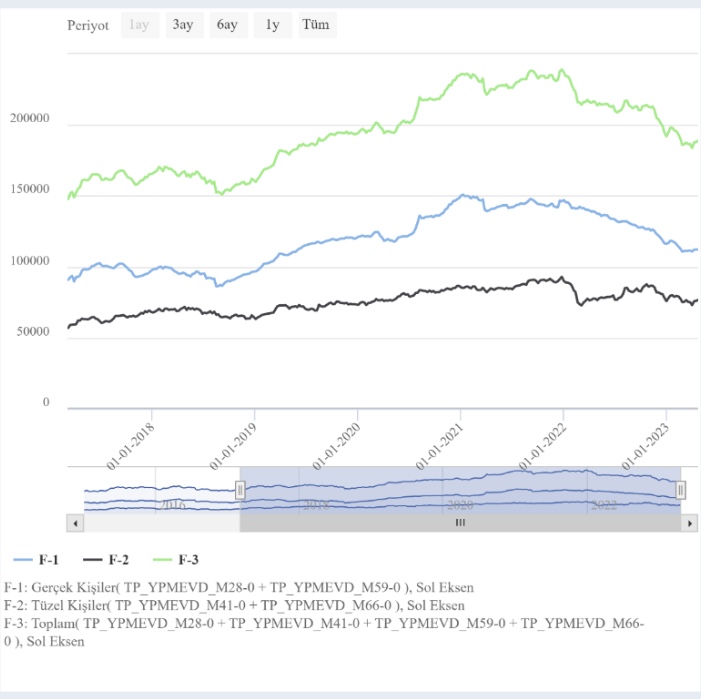

Aşağıdaki grafik ise DTH’ların tepe yaptığı 238 Milyar $’dan 188 milyar $’a yaklaşık 50 Milyar $ azaldığını gösterse bile 107 milyar $’lık KKM’yide eklersek dolarizasyonun azalmayıp arttığını bile söylenebilir. Bu 107 milyar $’ın içinde aslında mevduat yatırımcısı olupta ama bedava opsiyon nedeniyle “faiz zaten enflasyonun 30-40 puan altında, varsın 3-5 daha az olsun hiç olmazsa dolar artarsa faydalanırım” diyen bir kitle de dolarizasyona yönelmiştir.

Nihayetinde her ne kadar Döviz dönüşümlü KKM’den 75 milyar$ satın alınsa bile DTH’larda azalmanın 50 milyarda kalması $ 25 milyarlık yeni bir DTH talebinin de oluştuğunu göstermekte.

Cari açık cephesinde ise son 12 aylık cari açık 55,5 milyar $ olmuş, Ocak –Şubat 2022 cari açıkları 13 milyar $ da bu tutara eklenirse KKM’den beri oluşan toplam cari açık 68,5 milyar $ gözükmekte.

Bardağın yarısı

Görüldüğü gibi her ne kadar KKM ilk hedeflerini aşmış (75 milyar döviz dönüşümlü KKM) olsa bile artan cari açığın (68,5 milyar 14 aylık cari açık) ve dolarizasyon (25 milyar yeni DTH) nedeniyle hedefini tam tutturamamış gözüküyor. Bardağın bir tarafından bakarsak %75 oranında tuttuğu görülmekte. Bu da genelde bu durumlarda başarılı kabul edilen bir orandır. Bardağın diğer tarafından bakılacak olursa sadece döviz kurunu kontrol etmeye indirgenmiş bir enflasyon programının tek silahının yine de 20 milyar $’a yakın bir açık vermesi ise pek başarı hanesine yazılacak bir durum değildir. Aynı açıdan bu oyun planının sürdürülmesi de oldukça zor gözükmekte: 6 ay içinde oluşacak 20-25 milyar $’lık bir cari açığı finanse edecek KKM dönüşümü beklemenin gerçekçi olmadığını düşünürsek neden seçim kararının erkene alındığı da ortaya çıkar.

Yine yazının sonunda belirttiğim gibi olan Türk Lirasına olmuş ve artık yok olma sürecine girmiş gözükmektedir. Neyse ki verenler hala vergilerini TL olarak verebilmekte!