Akın Rota: Midas’ın altınları ve laneti

8 Kasım 2022Efsaneye göre tanrı Dionysos Midas’a ‘Dile benden ne dilersen’ der. Midas da ‘Dokunduğum her şey altın olsun’ dileğinde bulunur ve tanrı dileğini yerine getirir. Coşkuyla her şeye dokunarak altın yapan Midas yanlışlıkla kızına dokunur.

Bankalarda Midas’a benzerler, ne alırlarsa alsınlar, onu paraya dönüştürürler. Kredi verip para yarattıklarını biliriz de, mal veya hizmet alımlarını bile bankada hesap açarak ödediklerini pek bilmeyiz. Bankaya simit satsanız paranızısize açtıkları hesaba yatırırlar. Bunun nesi kötü demeden önce aşağıdaki hikayeyi okuyun derim

Uluslararası bir bankanın Türkiye iştirakinde çalışan Mete bankasının Latin Amerika’daki başka bir iştirakinin hazinesinin başına tayin edilmişti. Türkiye’de enflasyon ortamında gelişen yönetim becerileri onu Latin Amerika’daki enflasyon tehlikesi baş göstermeye başlayan bu ülkeye atanmasındaki en önemli neden idi.

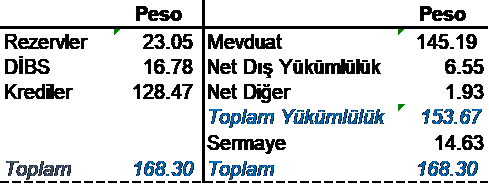

Bankada göreve başladığı ilk günlerde bankanın yerel para olan Peso cinsinden özet bilançosu aşağıdaki gibi kendisine sunulmuştu:

Sn. Menekşe Yılmaz’a @meeeeenekseee derlediği ve alıntıladığım bu bankalar bilançosu için teşekkür ederim

Ülkede zorunlu karşılık veya sermaye yeterlilik rasyosu gibi kavramlar Ortodoks ve heteredoks iktisatçılar arasında epey tartışma yarattığı için artık pek uygulanmıyordu. 😊

Bankanın geçmişten gelen tecrübelerine ve iç düzenlemelerine göre toplam yükümlülüklerinin %15 civarı bir likidite tamponu tutması tüm taahhütleri için gerekli ve yeterliydi. Buna “disponibilidad” diyorlardı, Mete’de Türkiye’de eskiden zorunlu karşılıklara disponibilite denildiğini duyduğu aklına geldi, gülümsedi. Şu anda banka bu oranı %15.3 (13.05/ 85.37) ile tutturuluyordu.

Mete’ye sunulan Bilançonun yanında varlıkların ve kaynakların yıllık getirileri ve maliyetleri bulunuyordu.. Buna göre Banka varlıklarından %21 kazanırken kaynak maliyeti % 20 idi. Dolayısıyla Özkaynak karlılığı iyi (%29) denebilecek bir düzeydeydi.

Ülkede enflasyon oranı %15 civarındaydı ve Mete mevcut faiz oranları ile enflasyonun kontrolden çıkacağına pek ihtimal vermiyordu. Genel merkez olası enflasyon riskini abartıp fazla evhamlı mı davranıyordu acaba?

Ancak bilanço raporunun yanına önemli olduğu belirtilen bir not iliştirilmişti. Ertesi gün devletin yapacağı ödemelerden dolayı bankaya gelmesi beklenen para (rezerv/mevduat) yaklaşık 10 Peso idi. Bilançosunun %10’una denk olan bu çok büyük tutar düşük faizli varlıklarda kalacak olursa karlılık tepetaklak olurdu. Gelecek olan mevduatı kabul etmemek gibi bir durum da olamazdı, çünkü o zaman banka olmaktan çıkılmış olunurdu. O halde gelecek likiditenin bir an önce eritilmesi, daha doğrusu makul getirisi oranı olan varlıklara yatırılması lazımdı.

Bu tür durumlarda genelde önce Merkez Bankası izlenir, açık piyasa işlemleri (APİ) ile fazla likiditeyi çekmesi beklenirdi. Yardımcısı Eduardo Merkez bankasının döviz satarak piyasadan likiditeyi emdiğini fakat hemen arkasından swap yaparak bu likiditeyi geri verdiğini anlattı. Merkez bankasının yerel para için artık APİ’yi bir politika aracı olarak kullanmadığını söyledi.

Ellerine geçecek likiditeyi bir an önce yatırıma yöneltmek için Dealing room’dakiler şimdiden deli gibi DİBS ve dövize saldırmaya başlamışlardı bile. Her ikisinin de fiyatları yukarı, getirileri aşağıya hızla hareket ediyorlardı. Ancak Bankaların birbirleriyle döviz ve bono alışverişi rezervlerinin bir bankadan diğerine gidip gelmesinden başka bir işe yaramayacaktı. Fiyatlar yukarı gittikçe kar yazıp sonra şişen pozisyonlarından korkup bunları, genelde müşterilerine, boşaltmaya çalışacaklardı.

Bu likiditeyi çekmek aslında o parayı yaratan kamunun işiydi. Kredi veren (para yaratan) kredisini geri istemediği sürece o para dolaşımda kalırdı. Sonuçta banknot dediğimiz de vadesi olmayan bono değil midir? Hazine zaten maliye politikası ile genişleme yapıyordu, Merkez bankası ise APİ gibi dengeleyici bir aracını kullanmıyordu. O halde ortalıkta dolaşan para varlık fiyatlarını etkilerken bankalarda bu durumda üstlerine düşeni yapıp bu tangonun devamını sağlayacaklardı.

Bilanço büyüdükçe kredi verilecekti fakat her kredi verildikçe o kadar mevduat yaratılıyordu. Basit bir hesapla 10 peso artarak 23.05 Pesoya çıkan disponibilidad artık 153.67 Peso yükümlülük taşıyabiliyordu. Bu da bilançonun tam % 68 büyümesi demekti! . Aşağıda yeni bilançoda görüleceği gibi para yaratılması için mevduat sahibinin niyetinden ziyade devletin niyeti daha baskındı.

Mete şimdi genel merkezin neden kendisi gibi bir Türkün oraya tayin edildiğini anlamıştı. Parasal genişleme başlamış, enflasyon da gümbür gümbür geliyordu.

Devlet, aynı Dionysos gibi, bankaları yönlendirerek onları para yaratmaya teşvik edebiliyor. Ama bankaların, aynı kızına dokunan Midas gibi, ölçüyü kaçırmamaları imkansız. Düzenleyici ve sorumlu bir Merkez Bankası olmadan devlet tarafından piyasaya sürülen likiditeyi yok etme güçleri yok.

Tabi ki her para yaratımı enflasyonist değildir, özellikle belirli bir üretimin karşılığı ise veya doğru para politikası ile desteklenmişse.

Peki, sizce Kur Korumalı Mevduat için ödenen kur farkı ödemeleri için aynı şeyi söyleyebilir miyiz? Kur farkını alanların bunu harcamayıp yeniden KKM’ye yatırması enflasyon yaratmaması için yeterli mi dir?