Prof. Tahsin Bakırtaş: DÜŞÜK FAİZ-KREDİ GENİŞLEMESİ BÜYÜME MODELİNİN KAÇINILMAZLIĞI MI, SONU MU?

3 Haziran 2023TUİK’in 31 Mayıs 2023’te açıkladığı verilere göre, Türkiye 2023 yılının ilk çeyreğinde %4 büyüdü. Bu rakam, 2023 yılın ilk üç ayına göre 2021 yılının ilk üç ayında yurt içinde üretilen mal ve hizmetlerin fiziki değerinin % 4 arttığını ifade etmektedir. Yani daha önce 100 birim mal ve hizmet üretirken şimdi 104 mal ve hizmet üretmekteyiz.

İlk çeyrekte ortaya çıkan bu büyümenin kaynaklarına baktığımızda, iktisadi faaliyet ana kollarına göre; üretim odaklı Sanayi (-0,7) ve Tarım (-3,8) olduğu bir dönemde Hizmet ( %12,4) ve İnşaat (%5,1) odaklı bir büyümenin gerçekleştiğini görmekteyiz. Harcama yöntemiyle büyümenin kaynağında hane halkı tüketimi (%10,9) yer almaktadır. Diğer tüm bileşenler %4’ün altında ya da negatiftir. Nitekim Kamu Tüketimi %0,7, Yatırımlar %1,2) iken, Net ihracat- %,2,8 ve stoklar da – %6’dır.

2023 yılının ilk çeyreğindeki büyüme, tüketim -hizmet- inşaat odaklı bir büyüme modelini ortaya koymaktadır. Bu model, Eylül 2021’de deklere edilen “Çin Modeli”nden oldukça farklı bir modeldir. Çin Model’inde ihracat öncelikli hedefken, son büyüme verilerinin ortaya çıkardığı modelde öncelik özel tüketim harcamalardır. Özel tüketim harcamaları odaklı büyümeyi destekleyen düşük faiz politikasıdır. Bu politikanın bir sonucu kredi genişlemesidir. Nitekim TCMB’nin Kasım 2022 ve Mayıs 2023 Finansal İstikrar Raporlarındaki veriler incelendiğinde, hanehalkının finansal yükümlülüklerinde önemli artışlar olduğu görülmektedir. Öyle ki Eylül 2022’de hanehalkının toplam yükümlülüklerindeki artış (yıllıklandırılmış 6 aylık) %55,3 iken, Mart 2023’te %90,4 düzeyine çıkmıştır. Bu yükümlülüklerde ihtiyaç kredisi Eylül 2022’de %45,1 artarken, Mart 2023’te %96 artmış; taşıt kredisi %171,8’den %215,1; bireysel kredi kartları %118’den %171,3’e artış oranları çıkmıştır.

Kredi genişlemesine ek olarak, 2023 yılının ilk dört ayında kamu bütçesinde de önemli açıklar meydana gelmiştir. Bütçe dengesi 2022’de Ocak – Nisan döneminde 19,4 milyar TL açık verirken bu açık 2023 yılının aynı döneminde 382, 5 Milyar TL olarak gerçekleşmiştir. Dolayısıyla iki dönem arasındaki açıktaki artış oranı %1876 düzeyindedir. Uygulanan açık bütçe politikası ile birey ve hane halkına da kaynak aktarımı çeşitli yollarla sağlanarak hane halkının tüketimi yoluyla büyüme hedeflenmiştir. Kur korumalı Mevduat (KKM)’ı da içeren sermaye transferlerindeki artış oranı %1919 olarak gerçekleşmiştir. Bu dönemde personel giderlerindeki artış da %106,5 olarak gerçekleşmiştir.

Hanehalkının finansal yükümlülüklerindeki aşırı artışa koşut kamu kesiminin uyguladığı açık bütçe politikası birleşince aşırı tüketen bir ekonomik yapı ortaya çıktımıştır. Böylesi bir yapı tüketim malları ithalatını önemli ölçüde artırmıştır. Türkiye’nin aylık ithalatının geniş ekonomik gruplaması çerçevesinde analiz ettiğimizde, aylık bazda tüketim malları ithalatı yatırım malları ve hammadde ithalatından ayrıştığını görmekteyiz.

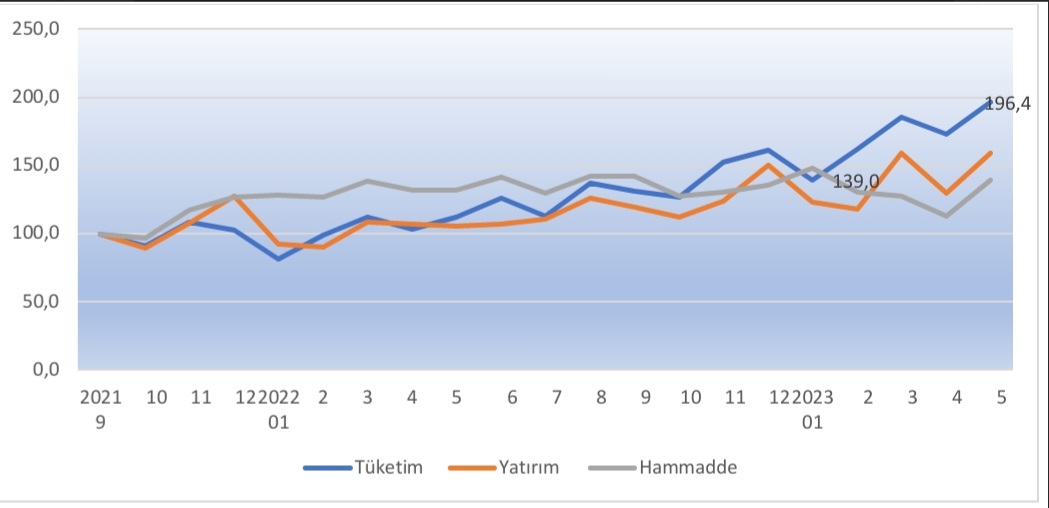

Grafik1’de görüldüğü gibi, Tüketim Malları İthalatı Endeksi Eylül 2021’de 100 olarak kabul edildiğinde Mayıs 2023’te 196,4’e çıkmıştır. Daha da dramatik olanı 2023 Ocak ayındaki endeks değeri 139 iken bu değer Mayıs 2023’te 196,4 olmuş; 2023/01= 100 olarak kabul edildiğinde ise Mart 2023 133,6 olmuş, Mayıs 2023 de 141,3’e çıkmıştır.

Grafik1: Türkiye İthalatının Geniş Ekonomik Gruplaması Endeksi (2021/09=100)

Kaynak: TUİK ve Ticaret Bakanlığı (2023/05) verileri kullanılarak hazırlanmıştır.

Üretim yapmak için ithalatı yapılan yatırım ve hammadde malları ithalatının endeksleri incelendiğinde hem yatırım malları endeksi hem de hammadde endeksi tüketim endeksinin oldukça gerisinde kalmıştır. Nitekim yatırım endeksi 2021/09 =100 iken, 2023 Mayıs’ta 159,3 ve hammadde endeksi de 139,6 olarak gerçekleşmiştir. Daha dramatik olan Ocak 2023=100 olarak alındığından yatırım endeksi Mart 2023’te 129,5 Mayıs 2023’te de 129,6 iken, hammadde endeksi Mart 2023’te 86,2 ve Mayıs 2023’te de 94,2 olarak gerçekleşmiştir.

Faiz indirimlerinin başladığı Eylül 2021’den bu yana ekonominin üretim boyutu görece daralırken tüketim boyutu artmış, tüketimin kamçıladığı bir üretim modeli ortaya çıkmıştır. Ekonomideki bu değişim, enflasyonun çok altındaki düşük kredi faiz oranlarının ortaya çıkarmış olduğu kredi genişlemesi, tüketim mallarına olan talebi artırmıştır. Türk lirasının son dönemde değerlenmesi (TÜFE bazlı Reel Döviz kuru Endeksi 2003=100 Aralık 2022 sonu 54,91’den Nisan 2023’te 58,94’e çıkmıştır) bağlamında ithal malların görece daha ucuz hale gelmesinin etkisiyle de tüketim malları ithalatı da daha önce görülmemiş biçimde artmıştır.

Böylesi bir yapı dış dengeyi bozucu bir etkiye sahiptir. Dış ticarette ithalat artarken, ithalat artışına koşut bir ihracat artışı gerçekleşmemiştir. 2021/09 =100 iken ithalat endeksi Mayıs 2023’te 147,1 ihracat endeksi 104,5 olurken, dış ticaret açığı endeksi de 485,7 olmuştur. Bu veriler bağlamında ithal girdiye ve tüketime dayalı bir model inşa edilmiş, bu model ihracatı artırıcı bir modele dönüşememiştir. Özellikle 2023 yılında dış açık artmış ve bu artışta da ithal tüketim belirleyici olmuştur. Nitekim 2023’ün ilk çeyreğinde 34.7 milyar $ dış açık verilmiş, bu dönemde tüketim malları ithalatı da 10.2 milyar $ olarak gerçekleşmiştir. 2023 yılının ilk 5 ayında ise 56.1 milyar $ açık verilmiş, bu dönemde tüketim malları ithalatı da 17.9 milyar $’dır.

2023 ilk çeyreğinde düşük faiz- kredi genişlemesine dayalı büyüme modeli, iç ve dış dengeyi bozmuştur. Hem kamu bütçe açığı görülmemiş biçimde genişlemiş hem de dış ticaret açığı tarihsel en büyük açığa neden olmuştur. Dış açığın giderek artması, dövize olan gereksinimi artırarak Türk lirasının değer yitirmesi yönünde baskı oluşturmuş, bu baskıyı gidermek için Merkez Bankası arka kapıdan yaklaşık 190 milyar $ döviz kullandırmış, brüt döviz rezervi 2002’den bu yana en düşük seviyesi olan 98.458 milyon $’a gerilemiş; net rezervler de -4.4 milyar $ olmuştur. Yılbaşından bu yana 10,6 milyar $ yurt dışı bankalara depo borcu oluşmuştur. Ortaya çıkan bu sonuç, düşük faiz-kredi genişlemesine dayalı tüketim modelinin tıkandığını ortaya koymaktadır. Seçim sonrası haftada döviz kurlarında, önemli oranda yükselme meydana gelmiştir. Dövizi kontrol altına alabilecek politik araçlar tükenmiştir.

Eylül 2021’den bu yana uygulanan düşük faiz- kredi genişlemesine dayalı büyüme modeli iktidara seçim kazandırmış, ancak ekonomide onarılması güç yaralar açmıştır. Hem iç denge hem de dış denge bozulmuş; gereksinim duyulan dış finansmana erişimde çok önemli sorunlar oluşmuştur. Cari açığın finansman kalitesi oldukça düşmüş; “dost ülkeler”den gelecek “depo” tarzı finansman ile kaynağı belli olmayan döviz girişleri belirleyici hale gelmiştir.

İktidar ortaya çıkan bu çıkmazı aşmak için “Ortodoks Poltikalar”a dönüş sinyalleri vermektedir. Ortodoks Politikaların simgesi konumundaki Mehmet Şimşek uluslararası piyasalara yeterli olmamış ki Merkez Bankası başkanlığı için de ABD’de batan First Republic Bank’ın eski Ceo’su Hafize Gaye Erkan ismi öne çıkarıldı. Bu çıkmazın aşılıp aşılmayacağı isimlerden öte, uygulanan düşük faiz- kredi genişlemesine dayalı büyüme modelinden vazgeçilip geçilmeyeceğine bağlıdır. Mart 2024’te Yerel seçimlere giden bir iktidarın sonuç aldığı modelden vaz geçip yeni bir modele geçmesi zordur. Popülist politikaların devam edeceği bir ortamda, bu modeli değiştirip halka acı reçete içirecek “Ortodoks Politikalar”a dönmek çok zordur. Bu nedenle iktidar, bu isimler ya da bu isimlere benzer isimlerle biten döviz kaynağını bulup, Mart 2024 seçimlerine kadar, mevcut politikaları sürdürme uğraşı içinde olması kaçınılmazdır.