Prof. Dr. Tahsin Bakırtaş: Başkanlık Rejimi’nin ilk beş yılındaki büyümenin niteliğindeki değişim: Al-Sat Ekonomisi -Eşitsizlik

5 Eylül 2023Bir ülkenin kalkınmasında büyüme oranın yüksekliği çok önemlidir; ancak genel büyüme verisinden yola çıkarak büyümenin herkesin yararına olduğunu söylemek de yanıltıcıdır. Bu nedenle büyüme oranın yüksekliğine önem atfetmekle birlikte, büyümenin kaynağının ne olduğu ve büyümeden kimlerin kazançlı kimlerin zararlı çıktığına bakmak gerekir.

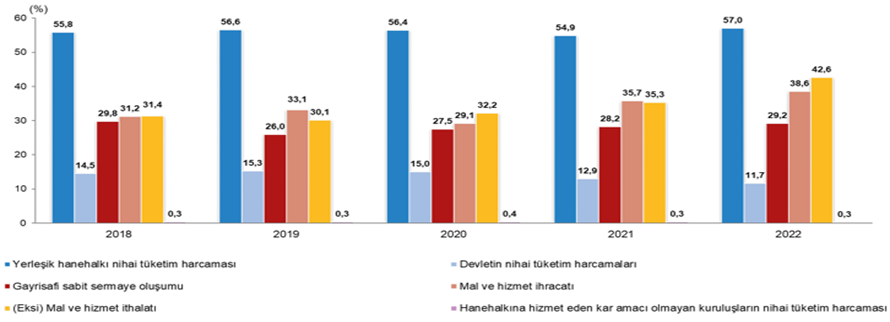

Türkiye’de Başkanlık Rejiminin uygulandığı son beş yıllık büyüme kaynaklarına harcama bazlı baktığımızda özel tüketim ve dış ticaret (İhracat) odaklı bir büyüme gerçekleştiğini görmekteyiz. TUİK geriye dönük 5 yıllık özel tüketim harcamalarında azaltıcı yönde önemli revize yapmış olsa da özel tüketimin payı 2018 yılında %55,8 iken, bu oran 2019’da 56,6 ve 2020’de 56,4 olarak gerçekleşmiş; 2021’de 54,9 iken 2022’de 57 olarak gerçekleşmiştir.

Şekil 1: Harcama yöntemiyle GSYH ana bileşenlerinin payları, 2018-2022

Kaynak: TUİK, Yıllık Gayrisafi Yurt İçi Hasıla, 2022 Haber Bülteni 31.08.2023, https://data.tuik.gov.tr/Bulten/Index?p=Yillik-Gayrisafi-Yurt-Ici-Hasila-2022-49742&dil=1

İhracatın büyümedeki payı 2018’de %31,2 iken bu oran 2019’da 33,1’e çıkmış, 2020’de ise 29,1 düzeyine gerilemiş; 2021’de 35,7 düzeyine ve 2022’de de 38,6 düzeyine çıkmıştır. İthalatın büyümede negatif katkısı ise 2018’de 31,4 iken bu oran 2019’da 30,1’e gerilemiş daha sonraki süreçte yükselme trendi göstererek 2020’de 32,2, 2021’de 35,3 ve 2022’de de 42,6 düzeyine çıkmıştır. Dolayısıyla net ihracatın katkısı 2019’da – %0,2 iken bu oran 2019’da %3 olarak gerçekleşmiş; 2020’de – %3,1, 2021’de %0,4 ve 2022’de de -%4 olmuştur.

Beş yıllık süreçte kamu harcamalarının büyümeye katkısı 2019 sonrasında azalma eğilimini göstermiştir. 2018’de %14,5 olan kamu harcamalarının katkı oranı 2019’da 15,3 düzeyine çıkmış; 2020’de 15’e, 2021’de 12,9’a, ve 2022’de de 11,7 düzeyine gerilemiştir. Yatırımların büyümeye katkısı incelendiğinde ise 2018’de %29,8 iken bu oran 2019’da 26’ya düşmüş daha sonraki yıllarda ise artış eğilimi göstererek 2022’de 29,2 düzeyine gelse de 2018 düzeyin altında kalmıştır.

Türkiye’de Başkanlık Rejiminin uygulandığı son beş yıllık büyüme kaynaklarına üretim bazlı baktığımızda hizmet üretim ağırlıklı yapısı giderek ağırlık kazanmakta, buna karşın tarımsal üretimin katkısı azalmakta, sanayi üretiminin payı da çok az da olsa düşmüştür.

Nitekim 2018’de GSYH’nın üretim yöntemiyle hesaplanmasında sektörel toplam içinde Tarım, ormancılık ve balıkçılığın büyümeye katkısı %6,97 iken bu pay beş yıllık süreçte azalarak 6.12 olarak gerçekleşmiştir. Buna karşılık toplam sanayi üretiminin payı ise bu dönemde 21.36 düzeyinden 21,32 düzeyine gerilemiş; dolayısıyla ekonominin üretimi hizmet ağırlıklı kayışı devam etmiştir. Bu dönemde daha dramatik olanı ise, 2002’den 2017 dönemine kadar sürekli artış gösteren inşaatın payının da 2017’de tepe noktası olan 8,5 oranından 2018’de 8,07’e düşerken daha sonraki süreçte de sürekli azalarak 5,28 düzeyine gerilemiş olmasıdır. Hizmette de önemli değişim toptan perakende ticarette gerçekleşmiş olup 2018’deki 13,84 olan payı 2022’de 15,86 düzeyine çıkmış olup 2,2 oranında bir yükselme göstermiştir.

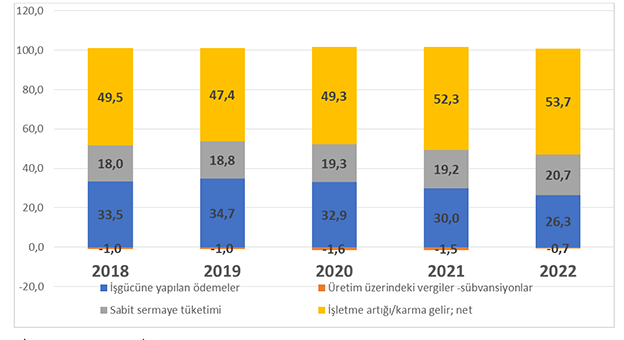

Türkiye’nin GSYH’nin üretici sektörlerinin katkısının giderek azaldığı, buna karşılık hizmet özellikle de ticaret odaklı yapıya bürünmesi gelir ve servet yapısının da değişimini ortaya çıkarmaktadır. Başkanlık Rejiminin ilk dönemini içeren 2018-2022 dönemin GSYH’nin gelirler bağlamında oluşumu incelendiğinde, ücretli kesimin GSYH’den aldığı pay 2019 sonrası dönemde azalma eğilimi gösterirken, işletme artığı(kâr) artma eğilimindedir.

Şekil 2: Gelir Yöntemiyle Gayrisafi Katma Değerin Ana Bileşenleri, 2018-2022

UİK, Yıllık Gayrisafi Yurt İçi Hasıla, 2022 Haber Bülteni 31.08.2023, https://data.tuik.gov.tr/Bulten/Index?p=Yillik-Gayrisafi-Yurt-Ici-Hasila-2022-49742&dil=1 verileri kullanılarak elde edilmiştir.

Başkanlığın ilk yılında işgücüne yapılan ödemelerin payı %33,5 iken, bu pay 2019’da 34,7 düzeyine çıkmış; ancak bu yıldan sonra sürekli azalarak 2022’de 26,3 düzeyine gerilemiş; dolayısıyla emeğin gelirden aldığı pay düşmüştür. Buna karşın sermayenin gelirden aldığı pay 2019 sonrası dönemde hem işletme artığı(kâr) anlamında hem de sabit sermaye tüketimi anlamında artmıştır. Nitekim, işletme artığı (kâr) %47,4’ten 53,7’e ve sabit sermaye oluşumu da 18,8’den 20,7 düzeyine çıkmıştır.

Başkanlık döneminin ilk beş yılında, bir yandan özel tüketimin ağırlık kazandığı ve üretici sektörler yerine ticaretin öne çıktığı bir yapıda emeğin payının azalması sermayenin payının artması, eşitsizlik yaratan bir büyüme modelini ortaya koymaktadır. Bu model, kamu destekli kredi genişlemesiyle özel tüketimi kamçılayarak yüksek büyümeyi hedeflemiş, fiyat istikrarı yerine fiyat istikrarsızlığı da modelin ana destekleyicilerinden birisi olmuştur. Artan enflasyon sabit-düşük- ücretli gelirlilerden yüksek kâra, finans sermayeye dayalı gelirlilere kaynak aktarımının yolu açılmış; kur istikrarını sağlamak için yaratılan Kur Korumalı Mevduat (KKM) aracı da kamu kaynaklarının serveti olanlara kaynak aktarmanın aracı haline gelmiştir. Nitekim KKM’nin kamuya maliyeti yapılan çeşitli hesaplamalara göre 460 milyar TL civarındadır. Dolayısıyla serveti olan kişilere 460 milyar TL kaynak aktarılmıştır.

Tüm bunlar düşünüldüğünde toplumun geniş katmanını oluşturan emek kesiminin aldığı pay düşerken, diğer yandan özel tüketimle büyüme çelişik durum gibi görünse de yukarıda ortaya koyduğum büyümenin niteliksizliği ile gelir eşitsizliğinin artırıcı etkisi ile tepedeki bir avuç zenginin daha lüks pahalı tüketime yönelmesi odaklı yeni bir tüketim örüntüsünün oluşmasıdır.

Özel tüketimin lüks tüketim odaklı gelişmesinin temel nedeni ise GSYH’nin giderek kârı artıran, üretmeden al sat yapan, dolayısıyla geniş halk kesimlerinin yaşamını zar zor sürdüren insanlar kümesine dönüşürken, tepedeki bir avuç zenginin çeşitli yollarla elde ettiği servet ve servetin karını lüks tüketime yöneltiyor.

Sonuç olarak, Başkanlık Rejiminin ilk beş yılındaki büyüme modeli, üretici sektörlerin daraldığı, dolayısıyla al sat ekonomisine dönüşen bir ekonomik modeldir. Bu model, Türkiye’de gelir eşitsizliğini aşırı artıran, orta sınıfı yok eden, tepedeki bir avuç insana çeşitli mekanizmalarla kamu kaynaklarını aktaran ve bu kesimin özel lüks harcamalarını arttırarak, dış dengeyi de bozan bir modeldir. Tüm bu özellikleriyle kapsayıcı büyüme modeli değil, bir avuç insana hizmet eden bir modeldir. Böylesi bir büyüme modeliyle ekonomide istikrar, , toplumda da huzur sağlanamaz.