Prof. Dr. Tahsin Bakırtaş: Enflasyon Olgusunda “İyimser Piyasalar Algısı”nın Yanlışlığı ve Faiz İndirimi Yanılsaması

5 Aralık 2023Gelişmiş dünya finans piyasalarında enflasyonun yenildiği görüşü hâkim; finansçıların tahminleri de 2024 ilk çeyreğinde faiz indirimlerinin başlayacağı yönünde; ürün fiyatlamaları da bu görüş çerçevesinde oluşuyor. Böyle bir ortamın oluşmasına 18 ay süren sancılı fiyat artışının ardından, ABD ve Avrupa genelinde sonbahar aylarına ilişkin verilerin beklenenden daha iyi gelmesi neden oldu. 30 Kasım’da açıklanan Euro Bölgesi TÜFE beklentilerin altında %2.4 (beklenti%2,7) gelmesinin yanında, Amerika’da bu oran Ekim ayında yüzde 3,2’ye düşerken, Britanya’da 2 puanlık düşüşle yüzde 4,6’ya gerilemesi enflasyon olgusunun ortadan kalktığına yönelik iyimser bir hava oluşturdu.

2024 Yılında Birleşik Krallık’ta olası bir seçim ve ABD’de Başkanlık seçiminin olması gelişmiş piyasaların Merkez Bankaları’nın düşen enflasyon karşısında yüksek faiz baskısını sürdüremeyeceği ve dolaysıyla faiz indirimine beklenenden erken gideceği görüşü, finans piyasalarında alıcı buldu. Özellikle FED’in faiz indirim sürecine Mart 2024’te gireceği ve Avrupa Merkez Bankası’nın Haziran 2024’te faiz indirimine başlayıp her toplantıda çeyrek puanlık indirime gideceğine, hatta bu sürecin Nisan toplantısına çekilebileceğine yönelik öngörülerin piyasalara pompalanması, piyasalarda aşırı iyimserlik oluşumuna yol açtı. Bu çerçevede piyasalar ABD’de faiz oranlarının %4’e hatta altına ineceği öngörüsünü yapmaya başladılar.

Piyasaların satın almaya hazır olduğu bu iyimser hava gerçekçi mi? Gelişmiş piyasa ekonomilerinde (Avrupa’da özellikle İngiltere’de) talebin yavaşlaması, işsizliğin artması ve ipotek sahipleri için devam eden sıkıntının, faiz oranlarının düşürülmesi yönündeki siyasi baskıyı artırsa da Avrupa Merkez Bankası ile FED’in vermiş olduğu sinyallerin piyasalarca iyi algılanmadığı görülmektedir. Her iki Merkez Bankası Başkanı’nın özünde aynı şeyi söylediğine tanıklık etmekteyiz:

Merkez Bankalarının birinci ve öncelikli görevlerinin fiyat istikrarını sağlamak ve %2 enflasyon hedefine odaklanmak. Nitekim büyümenin Avrupa’ya göre çok daha güçlü olduğu ABD’de FED, faiz artırım döngüsünün sona ermeyebileceği ve kesintiler yoluyla rahatlama bekleyenlerin sabırlı olması gerektiği yönündeki duruşundan neredeyse hiç vazgeçmedi. FED Başkanı Powell’ın 1 Aralık’ta yaptığı konuşmada da genişletici bir para politikasına değil, daha sıklaştırıcı para politikasına hazır olduklarını ifade etti.

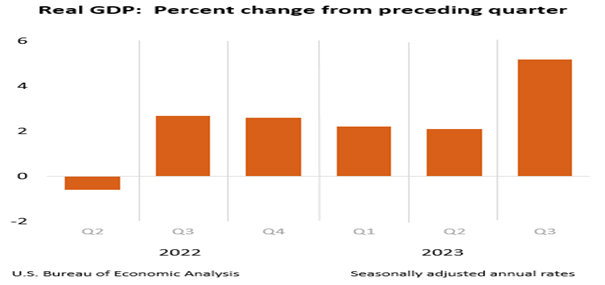

Şekil 1: ABD’de Önceki Çeyreğe Göre Yıllık Reel GSYH Büyümesi (%)

Kaynak: https://www.bea.gov/data/gdp/gross-domestic-product

ABD ekonomisinde faiz artışlarına koşut bir daralma meydan gelmemiştir. ABD’de faiz artışlarının başladığı Mart 2022 sonrası dönemde yalnızca bir önceki çeyreğe göre yıllık büyüme oranı bazında daralma 2022 II. Çeyreğinde meydana gelmiş; bundan sonraki tüm çeyreklerde ABD ekonomisi büyümüştür. 2023’in son iki çeyrek büyümesine baktığımızda önceki çeyreğe göre yıllık 2. Çeyrekte 2.1 ve 3. Çeyrekte de 5.2 büyümüştür.

Diğer yandan Mart 2022 sonrası dönemde de yaklaşık %2 civarında bir istihdam artışı sağlanmıştır. Nitekim Mart 2022’de 158.328 bin istihdam Eylül 2023’te 161.570 bine çıkmış, Ekim 2023’de de 161.222 bin olarak gerçekleşmiştir. Daha da önemlisi bu dönemde başlangıç dönemine göre istihdamda bir düşme gerçekleşmemiştir. Dolayısıyla ABD’de faiz artışlarına koşut bir büyüme ve istihdam daralması gerçeklememiş; bu da FED’in enflasyonu düşürmede keskin faiz artışlarını sürdürmede ve sıkılaştırıcı para politikasını uygulamada kolaylık sağlamıştır.

Tablo 1: ABD Yıllık ve Aylık manşet Enflasyonu ve FED Efektif Faiz Oranları (%)

Kaynak: ST. LOUIS FED Fred Economic Data ve U.S. BUREAU OF LABOR STATISTICS

Tablo 1 incelendiğinde FED’in faiz artışına başladığı Mart 2022’de TÜFE yıllık bazda %8.5 aylık da %1 olarak gerçeklemişken bu değerler faiz artışlarına koşut gitmese de zamanla düşerek Ekim 2023’de yıllık bazda %3,2 ve aylık da %0 düzeyinde gerçekleşmiştir. Ancak bu düşüş ABD’de enflasyon olgusunun yenildiğini göstermez. Piyasaların enflasyon olgusunu hala COVID 19 Salgını’ın bir sonucu olan Küresel Tedarik Zincirlerindeki kopmalar nedeniyle ortaya çıkan geçici bir durum olarak görmeleri nedeniyle, artan enerji ve gıda ile ulaştırmadaki aksaklıklar sonucu ortaya çıkan fiyat artışları olarak görmektedirler. Bu bağlamda da işlerin düzeldiği dolayısıyla 2023 ün son ayında ve 2024 ün ilk 2 çeyreğinde işlerin yolunda gideceği ve başta ABD olmak üzere faiz indirimlerinin başlayacağı öngörüsüyle “İyimser Piyasalar Algısı” yaratılmaya çalışılıyor.

İyimser Piyasalar Algısı yaratan kesimler, uyarıları da çok dikkate almıyor; çünkü piyasaların iyimserliği kısa dönemde büyük yatırımcılar için olağanüstü kazanç anlamına da geliyor. Nitekim 1 Aralık Cuma günü FED Başkanı Powell’ın “faiz indirimleri hakkında konuşmaya başlamanın “ erken ” olduğu yönündeki uyarısını da dikkate almadan, büyük yatırımcıların güdümündeki finans ekonomistlerince hala %4’ün altına inecek FED faizi öngörüsü yaparak, piyasada ürünler fiyatlandırılıyor. Bu oran, 25 baz puanlık beş faiz indirimine eşdeğer FED’in 5 toplantısı ya da aralıklarla 9 toplantısının 5’inde 0,25 puan faiz indirimi yapacağının ifade edilmesidir. Ki bu da FED’in keskin faiz indirimine gitmesi anlamına gelir. Böyle bir olasılığın gerçekleşme olasılığı ise neredeyse olanaksızdır. Çünkü ABD’de enflasyonda bir düşüş eğilim olsa da bu düşüşün FED’in hedefi olan %2’in hala çok üstündedir. Bundan da öte Ekim ayı verisindeki temel belirleyici enerji fiyatlarındaki yıllık %4,5’lik düşüştür.

Büyük yatırımcılara bağlı finans ekonomistlerinin “İyimser Piyasalar Algısı” bağlamında analiz yaparak, FED’in 1-25-1,75 aralığında 2024’de faiz indirimine gideceği ve Mart 2024’de faiz indirimlerinin başlayacağı yönündeki çıkarsamalara kuşkuyla bakmak gerektiği çok açık ortadadır. Analitik düşünce bağlamında eksik ve yanlıştır. ABD’de işler yolunda giderse ve enflasyon %2 düzeyine kalıcı olarak geldiğinde faiz indirimleri başlayacaktır. Bu da zaman olarak en iyimser tabloda 2024’ün son çeyreğidir.