Ak Parti Döneminde Cari Açık Olgusunun Analizi ve Uçuruma Sürüklenen Ekonomi

17 Ağustos 2022Ödemeler Bilançosu; cari işlemler, sermaye, finans ve net hata-noksan hesapları ile bu hesapların sonucunda oluşan farkı belirleyen rezerv varlıklardan (ki ödemeler bilançosu açığı/ fazlası olarak da adlandırılır) oluşmaktadır. Bu raporun parasal birimi, gelişmiş ülkeler için kendi ulusal paraları olurken, Çin dahil az gelişmiş ve gelişmekte olan ülkeler için rezerv para niteliğinde olan ABD dolarıdır.

Cari işlemler, mal, hizmet ve yatırım geliri dengesini oluşturur. Yani, cari işlemlerde oluşan bir açık; mal, hizmet ve yatırım gelirlerinde oluşan akımın sonucunda ortaya çıkan fark olarak ifade edilmektedir. Bu bağlamda cari açık, ülkenin ihraç ettiğinden daha fazla mal ve hizmet ithal ettiği anlamına gelir. Bu konumdaki ülke, ürettiğinden daha fazla tüketen bir ülkedir.

Diğer yandan cari açık, ulusal (hem kamu hem de özel) tasarruf ve yatırım arasındaki fark olarak da ifade edilebilir. Bu nedenle cari hesap açığı, yatırıma göre düşük bir ulusal tasarruf düzeyini veya yüksek bir yatırım oranını veya her ikisini de yansıtabilir. Düşük yurtiçi tasarruf seviyeleri nedeniyle üstlenebileceklerinden daha fazla yatırım fırsatına sahip olan sermaye yoksulu gelişmekte olan ülkeler için cari işlemler açığı doğal olabilir. Bu tür ülkelerde cari açık, potansiyel olarak daha hızlı çıktı büyümesini ve ekonomik gelişmeyi teşvik etme potansiyeline sahiptir.

Çok uzun süreli cari açık veren gelişmekte olan ülkeler, cari açıklarını kendi ulusal paraları ile finanse etmediğinden bir biçimde başka ülke kurum ya da yurttaşlarından döviz cinsinden sermaye girişi sağlamak zorundadırlar. Bu sermaye girişleri ağırlıklı olarak finansal hesaptaki akışlarla finanse edilen borçlardan oluşmaktadır.

Sonunda, bunların geri ödenmesi gerekiyor. Bu nedenle cari açığın bileşenleri önemlidir. Bir ülke ödünç aldığı yabancı fonları uzun vadeli verimli olmayan ve kazanç getirmeyen harcamalar için harcarsa, o zaman geri ödeme yeteneğinin- temel ödeme gücünü– kaybetmekle karşı karşıya kalabilir. Bu nedenle, cari açığın o ülkedeki gelecek üretim kapasitesini artırıp artırmadığı çok daha önemlidir.

Üretim kapasitesini artırmayan, gösteriş tüketimine yönelik cari açık olgusu gelişmekte olan ülkeleri tamamen gelişmiş ülkelerin uydusu konumuna getirmektedir.

Ödemeler Bilançosunun, cari işlemler kısmı dışındaki hesaplar, cari işlemlerdeki akışların finansal dengelemesini sağlayan hesaplardır. Bu nedenle rezerv paraya sahip olmayan bir ülke cari açık verdiğinde, döviz cinsinden dünyanın geri kalan ülkelerinden ya borçlanacak ya doğrudan yabancı sermaye çekecek ya kaynağı belli olmayan paraya muhtaç olacak ya da mevcut döviz rezervi varsa bu rezervleri kullanacaktır.

Dolayısıyla, ürettiğinden daha fazla tüketmesi nedeniyle dış dünyadan satın aldığı mal ve hizmetin finansmanı için ayrıca bir de o ülkelerden döviz cinsinden borç almak zorunda kalacaktır.

Türkiye’de Ak Parti’nin iktidar başlangıcı döneminden bu yana ödemeler bilançosunu incelediğimizde oldukça ilginç sonuçlar ortaya çıkmaktadır:

Dünya’nın aşırı küreselleştiği 2002 sonrası son yirmi yılda, Türkiye’nin de ödemeler bilançosu rakamları aşırı ölçüde artmıştır.

Nitekim, Türkiye’nin 2002-2022/ Haziran döneminde toplam cari açığı, önceki 22 yıla göre yaklaşık 23 kat artmıştır. Aşırı küreselleşmiş bir dünyada, Küresel Değer (ya da Tedarik) Zincirlerine bir ölçüde katılmış, serbest finansal akımların egemen olduğu bir ülkede bu sonuç kaçınılmazdır.

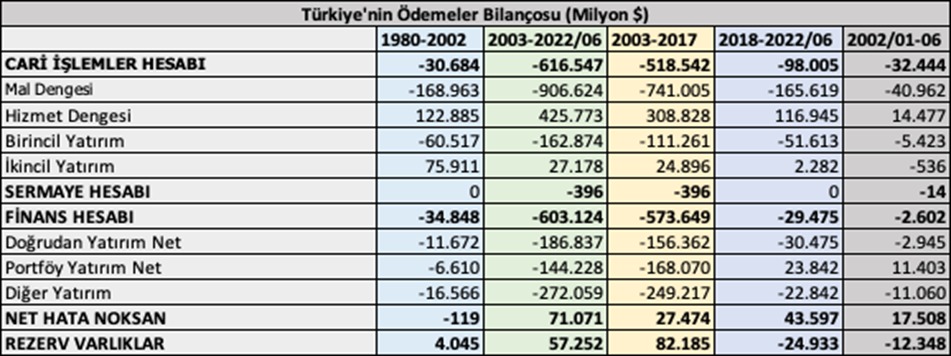

2003-2022 Haziran döneminde yaklaşık 616,5 milyar dolar cari işlemler açığı verilmiş; bu açıktan daha fazla Türkiye’ye para girişi olmuştur. Bu dönemde sermaye+ Finans + Net hata-noksan akımlarından Türkiye’ye net sermaye girişi 673,8 milyar dolardır. Bu bağlamda rezervler de yaklaşık 57,3 milyar dolardır. Dolayısıyla AK Parti iktidarı döneminde 53,2 milyar dolar rezerv artışı gerçekleşmiştir. Kaynağı belli olmayan, bir anlamda kara para olarak nitelenen net 71 milyar dolardan fazla döviz girişi vardır.

Cari işlemler dengesinin alt akımlarını incelediğimizde, mal dengesi 2003-2022/06 döneminde toplam 906,6 milyar dolar açık verirken, hizmet dengesi 425,8 milyar dolar fazla vermiştir. Faiz ödemeleri, yabancı sermayeli şirketlerin kar ödemeleri gibi alt akımlardan oluşan I. Gelir dengesi yaklaşık 162,9 milyar dolar açık vermiştir. Yani Türkiye’ye giriş yapan 673,8 milyar dolar sermaye girişine karşılık, Türkiye’nin dışarıya ödediği kar, faiz vb. unsurları içeren 162,9 milyar dolar bir para vardır. İşçi gelirleri ve kişisel gelirleri içeren II. Gelir dengesi de 27,2 milyar dolar fazla vermiştir.

Kaynak: TCM EVDS verilerinden tarafımca hazırlanmıştır.

2003-2021 Mayıs döneminde cari açığın finansmanın nasıl sağlandığına baktığımızda, finans hesabı %97,8 katkı sağlamıştır. Bunun %30,3’ü doğrudan yatırımlar, %23,4’ü Portföy yatırımlar ve %44,1’i de diğer yatırımlardır. Net hata ve noksan akımının cari işlemleri karşılama oranı ise %11,5’tir.

Ak Parti dönemini parlamenter sistem ve Cumhurbaşkanlığı Hükümet sistemi olarak iki alt döneme ayırıp incelediğimizde, iki dönemin çok farklı sonuçları olduğunu görmekteyiz. Ak Parti’nin Cumhurbaşkanlığı Hükümet sistemine kadarki döneminde, dış dünyaya bir biçimiyle entegre olan bir Türkiye söz konusudur. Bu dönemde ödemeler bilançosunun hem cari işlemler hem de finans ayağında dünyaya koşut bir genişleme vardır. Buna karşılık Cumhurbaşkanlığı Hükümet Sistemi döneminde bu durum değişmiştir.

Parlamenter Sistem içindeki 2003-2017 döneminde 518,5 milyar $ cari açık verilmiş olup, cari açıktan çok daha fazla Türkiye’ye döviz girişi gerçekleşmiştir. Türkiye’ye bu dönemde net 156,4 milyar $ doğrudan yatırım, 168 milyar $ Portföy yatırım ve 249,2 milyar $ diğer yatırım girişi olmak üzere 573,6 milyar $ finans girişi gerçeklemesinin yanında, 82,2 milyar $ da kaynağı belli olmayan para girişi vardır. Bunların sonucunda net 78 milyar $ rezerv artışı gerçekleşmiştir.

Türkiye’nin sistem değişikliğine gidip, Cumhurbaşkanlığı Hükümet Sistemine geçtiği 2017 -2022 Haziran dönemi değerlendirildiğinde; yaklaşık 5,5 yıldaki cari açık 98 milyar $’dır. Bu cari açığın oluşumunda mal dengesi ve I. gelir dengesi negatif katkı yaparken, hizmet dengesi ve II. Gelir dengesi olumlu katkı yapmıştır. Bu dönemde 165,6 milyar $ Mal Dengesi açığı ile 51,6 milyar dolar I. gelir açığı verilmiş, buna karşılık Hizmet Dengesi 116,9 milyar $ ve II. Gelir fazlası da 2,3 milyar $’dır.

Cumhurbaşkanlığı Hükümet sisteminin kabul edildiği 2017’den bu yana, finans akımlarından Türkiye’ye para girişinde giderek artan bir eğilimde yavaşlama söz konusudur. Cari açığın finansmanında finans akımlarının payı 2018-2022/ 06 döneminde %30 düzeyine gerilemiştir. Buna karşılık kaynağı belli olmayan para girişinin (net hata noksan) payı ise %44,5 düzeyinde gerçekleşmiştir. Cari açığın finansmanında geri kalan %25,5’i ise rezerv varlıklardan karşılanmıştır.

Türkiye’nin dış dünya ile olan ekonomik ilişkileri daralmakta, bu ilişkiler nedeniyle oluşan cari açığın finansman kalitesinin de düştüğü çok açık biçimde ortaya çıkmaktadır. Türkiye cari açığını finanse etmede giderek finans akımlarından kaynağı belli olmayan paraya mahkûm olmaya başlamıştır. Türkiye, İçinde olduğumuz yılın ilk altı ayında 32,4 milyar $ cari açık vermiştir. Cari açığın %8’ini finans hareketlerinden sağlarken, %54’ünü kaynağı belli olmayan para girişinden (net hata noksan) ve %38’ini de rezerv varlıklardan karşılamaktadır.

Türkiye’nin CDS Risk Priminin 900’leri gördüğü (bugünlerde 650 civarında) bir ortamda, kredi derecelendirme kuruluşlarının not düşürdüğü (yatırım yapılabilir ülkeden 6 basamak aşağıda bir not), giderek kaynağı belli olmayan para ile rezervlerle (ki Swaplar hariç net rezervlerin – 54 Milyar $’dır) cari açığı finanse etmek ve vadesi gelmiş borçları ödemede zorluklar artmaktadır. Tüm bunlar döviz kuru üzerinde olumsuz baskı yaratmaktadır. Döviz kurunu günübirlik palyatif önlemlerle (KKM vb politikalar) tutmaya çalışmak giderek zorlaşmaktadır. Bu zorluğu ortadan kaldırmak için günübirlik palyatif önlemler yerine, küresel dünya ekonomi politikaları ile örtüşen geleneksel iktisat politikalarına dönüş zorunludur. Bu zorunluluğu göz ardı eden yaklaşımlar ve politika önermeleri Türkiye’yi uçurumdan aşağı itmektedir. Bunun da ötesinde tüm dünyadaki enflasyon paniğini yenmek için sıkılaştırıcı para politikası ve yükseltilen faiz oranlarına karşı Eylül 2021 sonrası dönemde “Faiz Sebep-Enflasyon Sonuç” yaygarası ile %14’e düşürülen ve sabitlenen faiz oranları Türkiye’yi yangın yerine çevirmiştir. Yangını söndürmek ve uçurumdan aşağıya düşmeyi engellemek için zaman giderek daralıyor. Türkiye giderek dış ödemeler krizine doğru koşar adım yol alıyor.