Keynes Para Üzerine Bir İnceleme Bölüm 2

21 Haziran 2022Banka Parasının Yaratılışı

1930 tarihli Keynes’in “Para Üzerine Bir İnceleme” adlı eserinin ilk üç bölümünde Keynes, parayı tanımlamakta ve paranın nasıl yaratıldığına ilişkin görüşlerini aktarmaktadır. Sizler için bu üç bölümün kısa bir özetini yapacağım.

Bu kitabın ikinci bölümünün başlığı “Banka Parası” dır. İlk alt başlığın adı ise ilgi çekicidir. Banka Parasının Yaratılışı

Keynes bu bölümde banka parasının (deposits : mevduatlar) nasıl yaratıldığını bankaların bilançoları üzerinden basitçe anlatır. Ben de bu yazı içerisinde banka parası yerine mevduat terimini kullanacağım.

Mevduat Yaratmanın Pasif Yolu

Keynes’e göre bir bankada mevduat yaratılması ilk yolu, ilgili bankaya nakit getirilmesi (yatırılması) veya çek yoluyla varolan bir mevduatın banka bilançosuna girmesidir.

Müşteri A, Banka X’e 100 TL mevduat getirdiğinde müşteri adına yükümlülük kısmında mevduat yaratılır.

Banka X |

|||

Nakit |

+ 100 |

Mevduat (A) |

+ 100 |

Müşteri A, Banka X’e aynı bankayla çalışan Müşteri B’nin 100 TL lik çekini getirdiğinde Banka X Müşteri B’nin mevduat hesbaından bu tutarı düşüp Müşteri A’ya yazar. Aslında burada bir mevduat yaratımından ziyade bir mevduat sahipliği değişimi vardır.

Banka X |

|||

Rezerv |

100 |

Mevduat (A) |

+100 |

Mevduat (B) |

-100 |

||

Keynes bu yolla mevduat yaratımını pasif (passively) yolla mevduat yaratımı olarak adlandırmıştır.

Mevduat Yaratmanın Aktif Yolu

Mevduat yaratmanın aktif yolu 2 farklı şekilde gerçekleşmektedir.

It may itself purchase assets, i.e. add to its investments, and pay for them, in the first instance at least, by establishing a claim against itself. Or the bank may create a claim against itself in favour of a borrower, in return for his promise of subsequent reimbursement; i.e. it may make loans or advances s(22)

Bankalar varlık satın alarak veya kredi vererek mevduat yaratırlar. Keynes’in paranın nasıl yaratıldığı konusunda çok net fikirlere sahip olduğunu ve kesinlikle bu konuda kafasının karışık olmadığını görüyoruz.

Banka X, Müşteri A’dan tahvil alıyor.

Banka X |

|||

Varlık |

+100 |

Mevduat (A) |

+100 |

Banka X, Müşteri B’ye kredi veriyor.

Banka X |

|||

Kredi |

+100 |

Mevduat (A) |

+ 100 |

Keynes, sayfa 23 üzerinde aktif ve pasif mevduat yaratmanın yolları arasındaki ilişkileri inceler. Vardığı sonuç, aktif yolla yaratılan mevduatların bankadan çıkış yapmaya daha eğilimli olduğudur. Sonuç olarak kredi çeken kişi bu parayı başkasına verecektir. Bu durum bankadan mevduat çıkışına neden olacaktır. Pasif yolla yaratılan mevduatın ise daha kalıcığı olacağını düşünmektedir.

For the latter (passively) increase the bank’s reserves even if only a part of them is ultimately retained by the bank, whereas the former(actively) diminish the reserves even if only a part of them is paid away to the customers of other banks; indeed we might express our conclusion more strongly than this, since the borrowing customers generally borrow with the intention of paying away at once the deposits thus created in their favour, whereas the depositing customer soften have no such intention. (s:23)

Bu durumununda o dönemin ekonomistleri tarafından yanlış yorumlanıp “Bankaların, kendilerine getirilen (transfer edilen de dahil olmak üzere) nakit ve mevduattan fazla kredi veremeyeceklerini ” düşüncesinin ortaya çıktığını aktarır. Keynes bu saçmalığa son vermeye yemin etmiştir. Kararlıdır. (@onehedgee ye selam olsun )

I will, therefore, endeavour to make obvious a matter which need not, surely, be obscure.(s:23)

Bu durumu açıklamak için pasif yolla yaratılan mevduatların aslında kısmen aktif yolla yaratılan mevduatlardan doğduğunu dili döndüğünce açıklamaya çalışır.

Keynes bu bölümde aktif ve pasif yolla yaratılan mevduatların bir uyum içerisinde ilişkide olduğunu sıklıkla vurgulamaktadır. Bunu yaparken likidite ve rezerv yönetimine atıflar yapmaktadır. Rezerv tanımlamasını aşağıdaki şekilde yapar.

a banker will always maintain some liquid resources in hand, partly in the form of cash and partly in the form of deposits with some other bank or banks—which resources, called his ‘reserves’ (s:26)

Merkez bankası rezervlerini de bu rezerv kavramı içine ekler.

Günümüzde bankaların aralarında netleşmesi (RTGS), merkez bankası rezervleri yoluyla yapılmaktadır. Keynes, 1930 yılında bu rezerv kavramını geniş likidite anlamında kullanmış gibi gözüküyor.

Keynes, rezervlerin zorunlu olsun olmasın bankalara mevduat yaratmada bir sınır getirdiğini düşünmektedir. Özellikle merkez bankasını bu konuda orkestra şefine benzetmektedir. Aşağıdaki uyarıda bankaların rezervlere ulaşımının sınırsız(çok kolay) olduğu durumda bankaların bu durumu suistimal edip finansal sorunlara yol açacağını belirtmiştir.

Finally, it may be that the member banks themselves have some power, perhaps within limits, of increasing at will

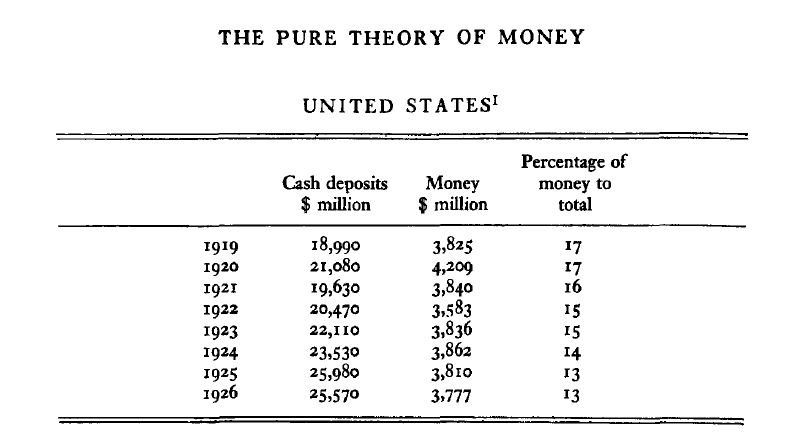

their deposits with the central bank or the amount of the notes which they draw out of its note-issuing departments. In this case, sympathetic movements on the part of the member banks will gather strength as they go and provide their own food in the shape of increased reserve resources, with the result that it will be difficult to restrain the inherent instability of the system.(s:28) [Sympathetic Movements, eş güdümlü hareketler olarak çevirdim.]Bölüm sonunda, Birleşik Devletler için banka parası ve devlet parasına ilişkin istatistikler sunulmuştur.

1919 yılında toplam para arzı= 18.9+ 3.8= 22.7 milyon dolardır

devlet parasının para arzının içindeki payı ise 3.8 /22.7 = %17 dir