Erol Taşdelen: Döviz mevduat bankaların kabusu oldu

9 Aralık 2022Merkez Bankası açıklamasına bakarsak, “2021 yılı Aralık ayında “liralaşma stratejisi” kapsamında yabancı para mevduattan Türk lirası mevduata dönüşümü desteklemeye başlamış ve Türk lirası mevduat tercihinin güçlenmesi yönünde önemli bir adım atmıştır. Devreye alınan bu uygulama neticesinde banka bilançolarındaki Türk lirası payı artarken, bankaların fonlama vadesi uzamış ve uygulama banka bilançolarını güçlendirerek finansal istikrarı desteklemiştir” şeklinde, bankaların Dövize talebin kısılması ve TL’ye dönülmesi için seri şeklinde yaptırımlar uygularken ana gerekçe %70’lere kadar ulaşan Dolarizasyonun önünün alınması olarak belirtiliyor. Kur Korumalı Mevduat – KKM’nin ana mantığı ve savunması da dolarizasyonun önüne geçmekti. Vergilerden Hazine aracılığı ile Bütçeden ödenen milyarları ve Merkez Bankası’ndan ödenen tutarları göz ardı edersek kısmen başarılı oldu da!

Bankalara yaptırımla o kadar arttı ki “Serbest Piyasa Ekonomisinden” uzaklaşmak; “Kontrollü Piyasa” kurallarının uygulamaya konduğuna yönelik eleştiriler de kendiliğinden geldi. Bankaları temsil eden Türkiye Bankalar Birliği’nin yaptırımlara yönelik sesi çıkmayınca bazı banka CEO’ları da kişisel çıkış yapmaya başladı. Özellikle Kasım sonundaki iki Genel Müdür-CEO’ların söylemleri son dönemdeki yaratılan havanın bankalar üzerinde nasıl bir ortam yarattığı konusunda da ip uçları verdi.

Kasım ayı sonunda; Türkiye İş Bankası Genel Müdürü Hakan Aran’ın “TL mevduat oranının %50 altına çekilmesi ile ilgili zorlamayla bir yere vardırılacak konu olmadığını ve mudi tercihlerine saygılı olunması gerektiğini” sözleri ile rahatsızlığı dile getirdi. Aran sözlerinde, “Bir kere serbest piyasanın dinamiklerinden uzaklaşmaya başladığınız zaman aşırı regülasyon kaçınılmaz hale geliyor. Belirsizlik ve regülasyon birbirini doğuran bir şey. Piyasanın kendi dengelenme mekanizmaları var. Yıllardır alışık olduğu ve ekonomideki yanlışlıkları düzelten doğal dengeleme mekanizmaları var. O dengeleme mekanizmaları doğal ortamında işler” ifadeleri de yer aldı.

Aynı günlerde; Denizbank Genel Müdürü Hakan Ateş de benzer ifadeler kullandı. Ateş, son dönemde bankaların yurt dışından getirdiği döviz miktarında 69 milyar dolarlık devasa azalma yaşandığını belirterek, “Bizim bu dövize ihtiyacımız var. Sermaye hareketlerini asla kısıtlamayıp ferah bırakmak zorundayız” beyanında bulunarak; “Sermaye hareketlerinin Türkiye’de daima serbest olma zarureti vardır. Türkiye olarak sermaye hareketlerini asla kısıtlamayıp ferah bırakmak zorundayız” ifadelerini kullandı.

TL MEVDUATI %50 ALTINA ÇEKEMEYEN BANKALARA CİDDİ CEZALAR GELDİ

Banka CEO’larını rahatsız eden durum TCMB’nin açıkladığı başta Döviz Mevduat ile ilgili cezai uygulamalar olduğu kesin.

TCMB nezdindeki zorunlu karşılık ve ihbarlı döviz mevduat hesaplarında döviz olarak tutulan tutarlar üzerinden tahsil edilmek üzere yıllık %5 oranında belirlenen ve yıl sonuna kadar dönüşüm oranlarına göre farklılaştırılan komisyon uygulamasına 23 Aralık itibarıyla son verilmesine; oranların kademeli uygulanmasına karar verildi.

Bankalar TL mevduat payı %50 altında kalırsa %8, %50-60 arasında ise %3, %60 üzerinde ise %0 komisyon ödeyecek.

Bankaların ayrıca TL mevduat payının toplam içindeki payına göre tahvil karşılığı ayırma yükümlülükleri de bulunuyor. Hem komisyon cezası ödeyeceksin, hem de düşük faizli Tahvil alacaksın. Tabi bankalar piyasayı en iyi takip eden birimler olduğu için iki gün sonra tahvil faiz oranları arttığında aldıkları Tahvillerden ne kadar zarar edeceklerini hesaplamakta zorlanıyorlar.

Bu düzenleme ile bankaların bugünkü koşullarda TCMB nezdinde 50 milyar TL civarında ek komisyon cezası ile karşı karşıya kalmış durumdalar. Bankaların yılın on ayında 335 milyar TL Net Kar açıkladığı düşünüldüğünde; yıl sonu oluşacak tahmini 450 milyar TL’lik karlılığın %10’a yakın cezayı komisyon olarak ödeme durumu ile karşı karşıya kalmış durumdalar. Bankaların Vergilerinin % 20’den %25’e çıkarıldığı düşünüldüğünde ödenecek verginin yarısı kadar ceza komisyon ödeme tehlikesi ile karşı karşıya kalmaları CEO’lar özelinde; bankaları ister istemez rahatsız ediyor.

Değişiklikler tesisi 6 Ocak 2023 tarihinde başlayan 23 Aralık 2022 hesaplama tarihinden itibaren geçerli olacak. Asıl rahatsızlıklardan biri de Türkiye İş Bankası Genel Müdürü Hakan Aran’ın belirttiği TL Mevduat hedefinin tutulması için müşterilere döviz bozulması için baskı yapılması yönünde, sahada karşılığının ağır olabileceği ve müşterilerin olası kur hareketliliğinde zarar edebilme potansiyeline aracı olma rahatsızlığı ciddi kaygı uyandırmış durumda. Komisyon ödememek için müşteriler üzerinde baskı kurmanın ileride ne kadar yıkıcı olabileceğin de görüyorlar.

TL MEVDUAT HEDEFİ TUTAN BANKA VAR MI?

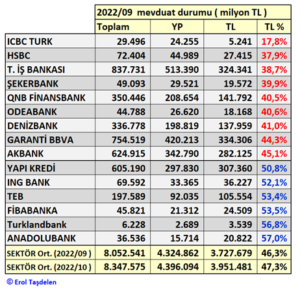

Başta şunu belirtelim ki Toplam Mevduatının %60’ı TL mevduat olup da hiç komisyon cezası ödemeyecek banka yok gibi. En azından aşağıda benim incelediğim bankalar arasında TL mevduat oranı %60’ın üzerinde yer alan banka yok. O zaman %50 üzerinde olup da %50-60 arasında yer alan bankalar %3 komisyon banko gibi. Asıl sorun %50 altında kalıp %8 komisyon cezası ödeyecek olan bankalar. O zaman bankalarda daha yakalım.

ÖZER YERLİ VE YABANCI SERMAYELİ BANKALARIN DURUMU NASIL?

TCMB, toplam mevduat içinde TL mevduatın payını %50’nin üstüne çıkaramayan bankaların zorunlu karşılıklarına %8 komisyon uygulayacak. Özel yerli ve yabancı sermayeli bankalara baktığımızda komisyon cezası potasına girmeyen banka nerde ise yok gibi.

Bankaların yayınladıkları 2022 üçüncü çeyrek ( 30.09.2022 ) mali verilerine göre; örneğin dört büyüklerden sadece YAPI ve KREDİ BANKASI Toplam Mevduat içinde TL Mevduatın payı %50,8 burun ucu ile %8 cezadan kurtulup %3 komisyon cezası ile kurtuluyor. AKBANK’ın TL Mevduat oranı %45,1 olurken; GARANTİ BBVA % 44,3 seviyesinde; T.İŞ BANKASI ise % 38,7 gibi bir oranda TL Mevduata sahip.

Komisyon cezası ödememeye en yakın banka ise ANADOLUBANK. Zira ANADOLUBANK’ın TL Mevduat oranı %57 ve %60’lık orana en yakın banka konumunda. Orta ölçekli bankalardan TEB ise %53,4 orana sahip.

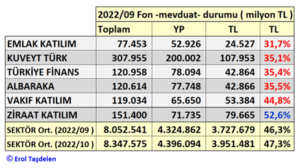

KATILIM BANKALARINDA DURUM NASIL?

2022 üçüncü çeyrek mali verilere göre; Katılım bankalarından ZİRAAT KATILIM %50 üzerinde TL oranı mevduata sahip tek banka konumumda ve %52,6 orana sahip. VAKIF KATILIM %44,8 orana sahipken diğer Katılım Bankaları %40 altında yer alıyor. En az TL Mevduat oranı %31,7 ile EMLAK KATILIM olurken; KUVEYT TÜRK’ün oranı %35,1 düzeyinde. Katılım Bankalarında KKM karşılığı Ticari krediler açarak durumu tersine çevirmek için büyük çaba içindeler. KKM karşılığı kredi için firmalara %12’den 1 yıl vadeli spot kredi teklifleri havalarda uçuyor.

KAMU BANKALARINDA DURUM NASIL?

Kamu bankaları diğer bankalara göre biraz daha rahat durumda. Fakat üç kamu bankası de TCMB’nin hedeflediği %60’lık TL Mevduat oranının altında yer alıyor. Kamu Bankalarından HALKBAK ve VAKIFBANK %52,8 oranda seyrederken %50’nin altında yer alan banka ise %46,9 ile T. ZİRAAT BANKASI oldu. Kamu Bankaları da KKM karşılığı Ticari krediler açarak durumu tersine çevirmek için büyük çaba içindeler. KKM karşılığı kredi için firmalara %12’den 1 yıl vadeli spot kredi teklifleri havalarda uçuyor. KKM’deki şaşırtıcı dalgalanmalarda bu tür kredilerin katkısı büyük biline!

SEKTÖR ORTALAMASI NASIL?

BDDK’nın 2022 / 9.ay sektör verilere göre Bankalardaki Toplam Mevduatın %46,3’lük kısmı TL Mevduat olarak bulunurken; onuncu ay olan Ekim ayında %1’lik artış ile %47,3’lük seviyeye yükselmiş durumda. Bu oranlar ise TCMB’nin “liralaşma stratejisi”nde hedefi olan %60’ın oldukça gerisinde bulunuyor. Kur Korumalı Mevduat – KKM’deki artışın durması hatta kan kaybederek azalmaya başlaması ile Dövize oluşacak talebin, Borsa ve Altına yönelmesi için büyük gayretler var. Zira, KKM’deki kur karının azalması hatta ortadan kalkması buradaki yatırımcıları da arayış içine itmiş durumda. KKM’de 2 Aralık itibarıyla biriken 78,5 milyar USD karşılığı; 1 trilyon 463 milyar TL’lik tutar döviz üzerinde ciddi tehdit oluşturuyor. 25 Kasım – 2 Aralık arasında KKM’de 7,8 milyar TL çıkış oldu.

KKM ile ucuz maliyetli para toplayıp faiz yükünü Hazine ve Merkez Bankası üzerinde yer alırken; bankalar ses çıkarmadı hatta övgüler yapıldı ama iş cepten para çıkışa gelince rahatsız oluyorlar. Şu ana kadar Katılım Bankaları dahil Hazine aracılığı ile ödenen Kar Payını helalliği ile ilgili bir açıklama duymadık. Diyanetin bile KKM’lerde taraf olduğunu ibretlikle izledik. Faizsiz İslami Bankacılık Danışma Kurulu‘nun hangi gerekçeler ile ana geliri Halkın vergilerinden oluşan Hazine’nin ve Merkez Bankasının KKM hesaplarına yaptığı ödemeler için “icazet belgesi uygunluğu” verdiğini merak ediyorum, yayınlarlar ise sevinirim. Buna imza atanların dini gerekçelerini çok merak ediyorum açıkçası.

BANKALAR TL MEVDUATI ARTIRMAK İÇİN NELER YAPIYOR?

TL mevduatta ciddi yığılma olan bankalardan İŞBANK gibi bankaların bizzat CEO ağzından, “müşterilere bu yönde baskı yapmayacaklarını ve müşteri tercihlerine saygı göstereceklerini” belirtmesinden bu yönde bir çalışma için girmeyeceğini öğrenmiş olduk. Şubelerde müşterilere yönelik bu yönde bir baskı ve ikna konuşmaları da yok. Fakat diğer bankalarda durum bu kadar net değil. Başta Kamu ve Katılım Bankaları olmak üzere çoğu bankada Dövizden TL’ye dönülmesi için müşteriler üzerinde baskı yaratılmış durumda. Bu da genelde son bir yılda döviz kurlarının sabit kalması, fazla kar edilmemesi üzerinden yapıldığı gibi ağırlıklı KKM hesapları açılması yönünde müşteriler ile telefon trafiği artmış durumda. Ticari tarafta da “dövizi bozdurup KKM hesap acıkarak döviz tutarını garanti altına almalarına karşılık %11-12 oranlarında TL Kredi verilebileceği görüşmeleri artmış durumda” bunu yaparlarsa müşterilerin faiz giderini vergilerden düşeceği için vergi avantajı vs de kazanacağı dile getirilirken son aylarda olmayan bir yıl vadeli spot krediler de bu tür kredilerde sunulan seçeneklerden. Ticari müşteri bu sayede %11-12’den kredi kullanmış oluyor. KKM sayesinde Döviz Mevduat TL muhasebeleştirilerek bankaca kamufle ediliyor; müşteri ucuz ve bir yıl vadeli krediye ulaşıyor; KKM hacmi düşmediği için ( hatta arttığı için ) Hazine ve Merkez Bankası memnun oluyor. Bankanın TL mevduatı arttığı için ödeyeceği ceza komisyonu düşüyor. Oyunda mutlu son kısaca ama kağıt üzerinde bu; fiili olarak değişen bir şey yok aslında. Yapay Mevduat olur mu, oluyor işte! Üstelik KKM yapmayacaksa TL mevduata %30’lara kadar faiz teklif edilebiliyor. TL mevduat faizlerin uçacağı; Döviz Mevduata eksi faiz uygulanacağı döneme girmek için köprüden önce son çıkıştayız biline. Mevduatta kampanya ayağına %29 ile cam kuleye ilk taş atıldı devamı gelir artık! Kredilerin bir %25-30’lık kısmının, kredi vadesince, vadesizde bırakılması uygulaması Merkez Banaksının uyarısına rağmen bazı bankalar devam ediyor. Baktılar iş uyarıda kaldı “devam” dediler. Banka Hazineleri başta 10:00-16:00 dışında işlem yapılmaması, müşterilere döviz satılmaması yönünde nerede ise kıskaç altına alınmış durumda.

KREDİLERDE MERKEZ BANKASININ HEDEFİ AŞILDI

Merkez Bankası 20.08.2022 tarihli Resmi Gazete’nin 31929 sayısında yayınladığı 2022/23 nolu Tebliğ ile;“30 Aralık 2022 tarihi itibarıyla 29 Temmuz 2022 tarihine göre yüzde 10 kredi büyüme oranını aşan kredi tutarı kadar menkul kıymetin bir yıl boyunca tesis edilmesi” cümlesi bankalar için ciddi fren göreceği bekleniyordu ama bankalar, yukarıda anlattığım KKM’li nakit karşılıklı Krediler ile bu yaptırımı da aşmışlar gibi gözüküyor.

29 Temmuzda bankalardaki kredi hacmi 6 trilyon 494 milyar TL idi. Demek ki 2022 sonuna kadar 650 milyar TL kredilerde büyüme alanı vardı. 5 Aralık itibarıyla Kredi hacmi 7 trilyon 294 milyar TL ve bankalar 29 Temmuzdan sonra 800 milyar TL kredilerde büyümüş. Başka bir ifade ile bankalar yıl sonu hedefini kredilerde 150 milyar TL aşmış durumda. Piyasa kredi için iyice sıkışmışken bu yöndeki yaptırım nedeni ile bazı bankalarda Aralık sonunda kredilerde küçülme de yaşayabiliriz.

Erol TAŞDELEN – Ekonomist, Bankacılık Uzmanı www.bankavitrini.com