Firuze Nazlı Ergin Yazdı: “Rekabetçi kur ile ihracat” sebep, “Düşük ücretler” neticedir…

5 Aralık 2021İhracatla sağlanan dengesiz büyüme

Türkiye ekonomisi yılın 3. çeyreğinde bir önceki yılın aynı dönemine göre %7.4 önceki çeyreğe göre ise %2.7 oranında büyüyerek, yine rekor sayılabilecek bir büyüme performansı sergiledi.

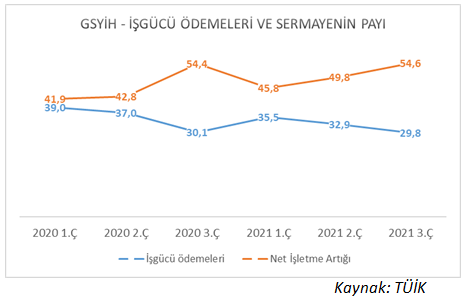

Büyüme kompozisyonuna üretim tarafından baktığımızda, sanayi sektörünün geçtiğimiz yılın aynı dönemine göre büyümeye önemli bir katkı sunduğunu ancak tarım inşaat ve finans sektöründe daralma yaşandığını görüyoruz. Hizmet sektöründeki sıçrama ise, referans alınan bir önceki yılın aynı çeyreğinde sektörün kayıp bir dönem geçirmesi nedeniyle güçlü baz etkisi ile açıklanabilir. Büyümeye harcama tarafından, en yüksek katkı net ihracat kalemindeki belirgin artıştan geldi. Bu sırada ekonomi yönetimi “ihracat ile büyüdük” sevinci yaşarken, bu büyümeyi hissedemedeyen geniş kitleler için ekonomik büyüme artık sakıncalı bir veri haline gelmiş durumda. Nitekim, büyümeye kompozisyonunu üretim faktörlerinin elde ettiği gelirler üzerinden incelediğimizde, maaşlı çalışanların büyüme pastasından aldıkları payın tam üç çeyrektir serbest düşüşte olduğunu, buna karşılık sermayedarın büyüme pastasındaki payının sürekli artış halinde olduğunu görüyoruz.

Büyüme verisinde daha da derinleşecek olan eşitsizliği anlamlandırabilmek için filmi biraz geri saracağım. Ancak ondan önce bir parantez açıp, yılın 3.çeyreğinde TCMB sıkı bir duruş sergilemese de henüz faiz indirimi döngüsünü başlatmadığını ve haliyle TL’deki aşırı değersizleşmenin etkilerinin henüz görülmemiş olduğunun altını çizmemiz gerekiyor.

Türkiye ekonomisinde oyun, hep oldukça dar bir bakış açısı ile periyodik olarak girilen erken faiz indirimi döngüsü etrafında kurulmaktadır. Eğer ülkedeki enflasyon dinamiği düşük faiz için elverişli ortamı sunabilseydi, o zaman para politikası araçlarının ülkedeki üretim ve yatırım ortamını nasıl etkilediği tartışmaya açılabilir ve bu ısrar anlamlandırılabilirdi. Ancak hissedilen pahalılığı açıklamada yetersiz kalan manşet enflasyonunun bile TCMB’nin resmi hedefinin (%5) 4 katını aştığı (%21.3) bir ortamda, TL’nin getirisini negatife çeviren faiz indirimi, kur artışı olarak geri dönüp enflasyonu besleyerek sonsuz bir döngüye girmemize neden olmaktadır. Ekonomi yönetimi, kurtuluş reçetesinin literatürde var olmayan “rekabetçi kur” kavramı üzerinden yatırım ve üretim ekonomisine geçiş olduğunu düşünüyor. Faize karşı bakış açısını değiştirmediği için de tüm bu olan biteni “Yeni ekonomik model”e geçişte yaşanan sancılar olarak anlamlandırmaya çalışıyor.

Artık çok sık duymaya başlasak da aslında “rekabetçi kur” kavramına Albayrak döneminden aşinayız. Bu kavram, TL’deki değer kaybını, salt ihraç ürünlerinin yabancı para karşısında değersizleşmesi olarak okuduğu için bu yolla daha fazla malın daha ucuza satılabileceğine ve bu durumun bizi avantajlı bir konuma getirecek olduğuna ikna etmeye çalışıyor.

Ancak yine Albayrak döneminde, yani bir önceki erken faiz indirimi sürecinde döviz kurundaki artış, arka kapı yoluyla düzenli olarak yüklü miktarda rezerv satılarak bastırılmaya çalışılıyordu. Yani bu dönemde “rekabetçi kur” kavramı aslında arzu edilmeyen ve riskli hamlelere rağmen bastırılamayan TL’deki değer kaybını meşrulaştırmak için icat edilen bir söylem olarak karşımıza çıktı.

Aynı zamanda BDDK da kur artışını baskılayabilmek için süreç boyunca bir takım sermaye hareketleri kısıtlamaları ile piyasa bozucu aksiyonlar alarak yabancılara kapıyı kapattı ve TL’nin işlem hacmini daralttı. Fakat yine aynı dönemde, dış yükümlülükleri yeni borçla döndürebilmek için bir yandan da swap hatları aramaya başladık. Türkiye uzun swap hattı arayışları neticesinde, yalnızca Katar, Çin ve Güney Kore ile sırasıyla 15, 6 ve 2 milyar dolar tutarında swap anlaşması yapabildi. Günün sonunda rezerv olmayan para birimleri ile yapabildiğimiz anlaşmalar neticesinde TCMB’nin TL’yi savunma gücü tabii ki de artmadı.

Bu süreçte TCMB’nin kurumsal, finansal ve araç bağımsızlığının defalarca ihlal edildiği, haliyle beklentileri kontrol altına alabilecek kredibilitesinin de kaybolmasına şahit olduk. Bu durum, TCMB’nin enflasyonu en az maliyetle düşürebilme imkanının, inanılırlığının, ortadan kalkmasına sebep oldu.

İktisadi temellere dayanmayan kararların günü dahi kurtarmadığını pahalı bir şekilde test ettikten sonra yeni baştan rezerv biriktirmek için tekrar zorlu bir yola giren ekonomi yönetiminin, Ağbal dönemindeki kısa dönemli bir faiz artışı sürecinden sonra, hükümetin faize karşı katı tutumu sebebiyle, tekrar rekabetçi kur söylemine dayanan bir modele geçmekten başka oyun planı kalmamıştı. Gerçek olmayan bir söylemi, defalarca tekrarlarsanız gerçeklik algınız değişir ve bu söylemin gerçek olduğuna inanmaya başlarsınız. Ben bu hayalin neden gerçekleşemeyeceğini, dış ticaret dinamiklerini mercek altına alarak açıklamak istiyorum.

Düşük katma değerli ihracat, diğer bir deyişle dış ülkelere kaynak aktarımı

Kasım ayında en “rekabetçi” günlerini yaşayan TL, dış ticaret fazlası yaratma görevini yerine getirmiş mi diye baktığımızda, Kasım’da ihracatın Ekim’e göre %3.1 oranında artarak 21.4 milyar dolar ile en yüksek aylık ihracat değerine ulaştığını, buna karşılık ithalatın da %18.4’lük artış ile 26.7 milyar dolara ulaştığını görüyoruz. Bunun sonucunda, ihracatın ithalatı karşılama oranı Kasım’da bir önceki aya göre %93.4’ten %80.1’e düştü. Türkiye ekonomisinde hedeflenen ihracat artışı, daha fazla ithal ara girdi kullanımı demek olduğu için toplam ithalatın en büyük bölümünü oluşturan hammadde ithalatının toplam ithalattaki payı Kasım’da %79.3’e ulaştı. Bunu imalat sanayinin kur şoku sebebiyle hammaddeye fiyatlarındaki ilave artışa karşı bir refleksi olarak da okuyabiliriz. Hammaddedeki dışa bağımlılığımızı kısa vadede değiştiremeyeceğimiz gerçeğini göz önünde bulundurduğumuzda, sürdürülebilir bir şekilde cari fazla verme fikri naif bir düşünce olarak kalacaktır.

Orta-düşük teknolojili ürün ihracatımıza karşılık yüksek teknolojili ürün ithal ederken, bugün kur artışı sektörün kazananı olarak görülen ihracatçıya da maliyet artışı olarak geri dönüyor. Bu nedenle ihracatçının “rekabetçi” kalabildiği tek unsur ne yazık ki ucuzlayan işgücü olacak. Bu durum ihracattaki sınırlı yüksek teknolojinin payını da emek yoğun üretime kaydıracaktır. Böylece maaşlı çalışanların büyüme pastasından aldıkları payın tam üç çeyrektir olduğu gibi serbest düşüşte olmaya devam edeceği ve alım gücünün gün geçtikçe eriyeceği bir kaynak aktarımı dönemine şahitlik edeceğiz. Ayrıca büyüme kompozisyonunda net ihracatın payının 2 katı olan tüketim harcamalarından büyüme verisine yeterli destek sağlanamayıp, “rekor” büyüme verilerinin de tehlikeye atıldığının farkında olunduğunu düşünmüyorum.

Bu tabloyu tersine çevirmek ise hala mümkün. Türkiye nüfusunun %67.8’ini oluşturan çalışma çağındaki nüfusu demografik bir fırsat penceresi sunuyor ama bunu ucuz işgücü deposu gibi konumlandırmak yerine , bu nüfusun sadece ve sadece nitelikli işlerde istihdam edileceği şekilde eğitim ve istihdam politikaları belirlenirse, katma değerli üretim ekonomisine geçilip bir başarı hikayesi gerçekleştirebiliriz. Aksi halde kalifiye iş gücünü ülkedeki düşük ücretler sebebiyle başka ülkelere hazır kaynak olarak ihraç ettiğimiz ve yıllarca emek yoğun imalata mahkum kaldığımız bir tabloyla karşı karşıya kalabiliriz.

Firuze Nazlı Ergin