Kerim Rota Yazdı: “Con Ahmet tahvil piyasasına transfer oluyor”

5 Nisan 2020Geçtiğimiz yıl Kasım ayında yazdığım “Con Ahmet’in devri daim makinası döviz piyasasında” başlıklı yazım oldukça ilgi çekmişti. O yazıda TCMB rezervlerindeki anlaşılması güç hareketleri analiz etmiştim. Bağımsız ekonomist Haluk Bürümcekçi’nin rakamlarını kullanarak rezervlerin piyasaya satılma mekanizmasını geniş kitlelerin anlayabileceği bir dile çevirmeye gayret etmiştim. Aslında mekanizma tek bir amaca hizmet etmesi için kurgulanmıştı. Döviz piyasasına TCMB rezervleriyle müdahale etmek isteyen ekonomi yönetimi, bunu yıllardır bu konuda şeffaflığı ve uzmanlığı olan TCMB üzerinden değil, raporlama yükümlülüğü olmayan diğer kurumları üzerinden yapmak istemişti. Böylece yıllardır Türk Lirası üzerine oyun oynayan dış mihrakların eli yanacak, bir daha da bu tür spekülasyonlara cüret edemeyeceklerdi.

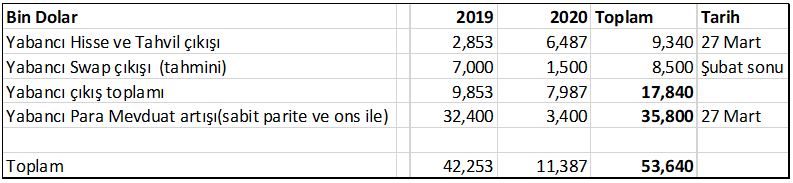

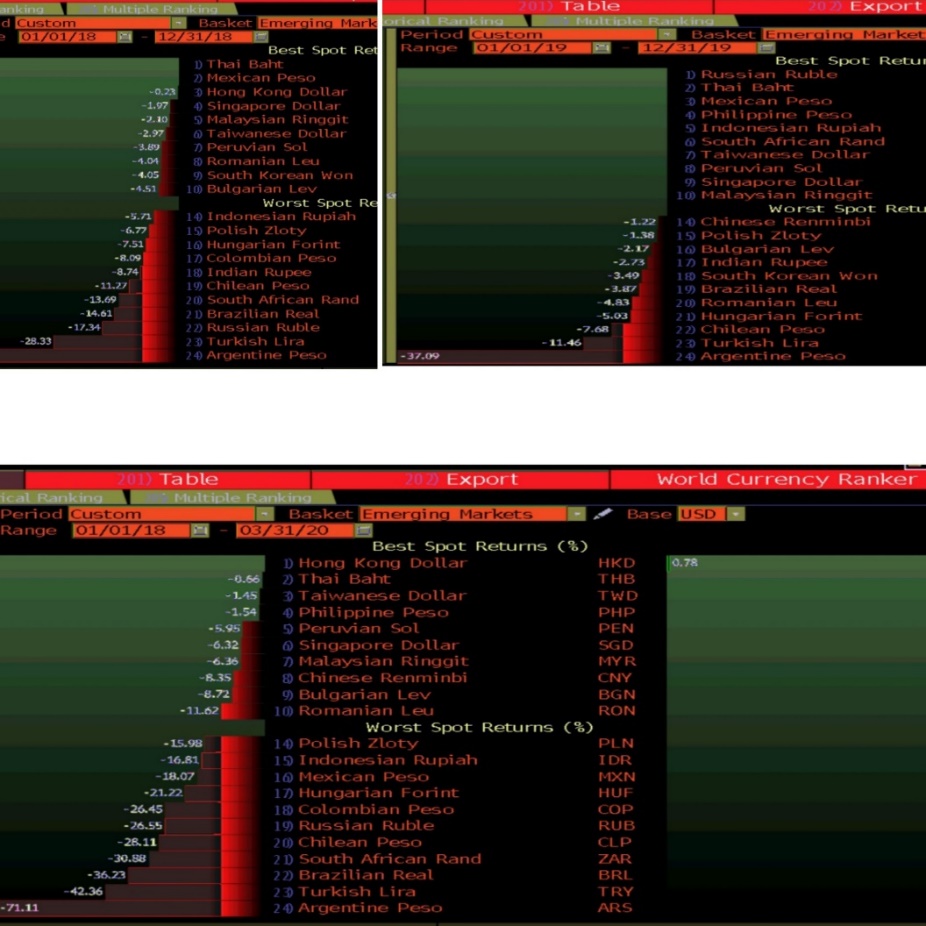

Sonuç gerçekten de muhteşem oldu. Con Ahmet makinasından Şubat sonuna kadar 51,9 Milyar dolar rezerv satışı yapıldı.(Ek-1) Bugün itibarıyla bu tutarın 65 Milyar doların üzerine çıkmış olması çok muhtemel. Bu dövizler çoğunlukla kimlere gitti diye merak edenler aşağıdaki tabloda kimin ne aldığını görebilir.

Görüleceği gibi TCMB rezervlerinin 17,8 Milyarı yabancıların Türkiye’den rahatça çıkmasına, 35,8 Milyarı ise yerli yatırımcıların yabancı para mevduat biriktirmesine gitmiş. Satılan yaklaşık 65 Milyar dolar Türkiye ekonomisi için nasıl bir büyüklük diye merak edenlere bugün TCMB rezervlerinin 95 Milyar dolar olduğunu hatırlatalım.

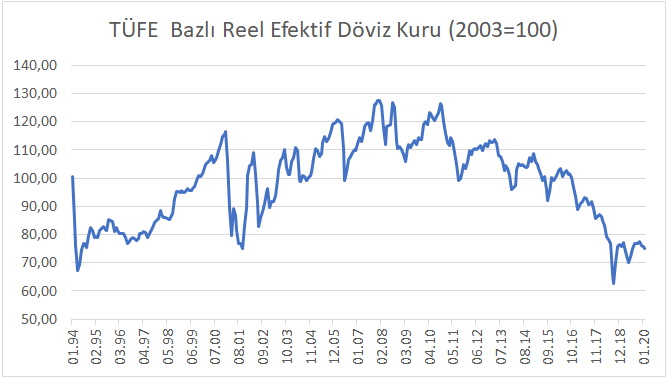

Benim düşünceme göre harcanan 65 Milyar dolar Türk Lirasının değeri üzerinde nihai fiyatı değiştirici bir etki yaratmadı.(Ek-2) Reel kur endeksine bakınca Türk Lirası nerdeyse 2001 krizi sonrası seviyesinde zaten.(Ek-3) Türk lirası sıkıştırılan bir yay gibi, olması gerektiği yere sonunda geldi. Tabi ki bu müdahaleler dövizin oynaklığını azalttı, yani yayın hızını yavaşlattı. Alıcılar da bundan faydalandı. Faturası ise TCMB rezervlerinin yarısının 14 ayda kaybedilmesi oldu. Şeffaflıktan, hesap vermekten kaçınmak aynı yalan söylemek gibi, kısa vadede rahatlatsa da dönüyor dolaşıyor daha büyük sorunlara yol açıyor.

Mali disiplin savunucuları, “ilk günah” savunucusu oldu

Covid-19 salgını tüm dünyada ekonomik aktiviteyi neredeyse durdurdu. Bunun ardından başta ABD ve AB ülkeleri olmak üzere çok yüklü parasal ve mali genişleme programları açıkladılar. Ülkemizde de tüm kariyerleri boyunca mali disiplini savunmuş birçok akademisyen ve iktisatçı da parasal genişleme yapılmasına bu kez destek verdi.

Benim de dahil olduğum bazıları, Con Ahmetin devri daim makinası türü uygulamalarla kırılganlıkları iyice artmış ekonomide parasal genişlemenin mutlaka çok itibarlı bir programla yapılması gerektiğini dile getirdi.(Ek-4) Bu nedenle “Korona Tahvili” ihraç edip ,(özel amaçlı bir şirket kurarak) TCMB’nin bunu alması sağlanarak tüm harcamaların genel bütçe dışında takip edilmesi gerektiğini de savundum.(Ek-5) ABD gibi rezerv paranız, Almanya gibi birikmiş kamu tasarrufunuz yoksa, parasal ve mali genişleme günahını mazur gösterecek tek ön şart güveni sağlayacak bir programdır.

Ne kadar harcanacağı baştan belli olmayan, bütçeye geçici ve kalıcı yükleri belirsiz, başka tasarruf tedbirleri ile desteklenmeyen bir parasal genişlemenin sonucu ne olur? Böyle bir programın daha fazla işsizlik, daha fazla enflasyon ve reel gelir kaybı yaratacağı, kısa zamanda yükünün vergi verenlere yükleneceği açık.

İleride “yol” olabilecek mevzuat değişikliklerinin “ilk günahı” “sürekli günaha” dönüştürme riski de cabası. TCMB parasal genişlemesinin ileride Kanal Istanbul gibi projelerin finansmanında kullanılmaması nasıl garanti edilecek? Şeffaflık ve hesap verilebilirlikten uzaklaşma ülkelerin bağışıklığını düşürürken, krizlerde savunma gücünü de azaltıyor.

Türk tipi “Parasal Genişleme” ne büyüklükte, bilen var mı?

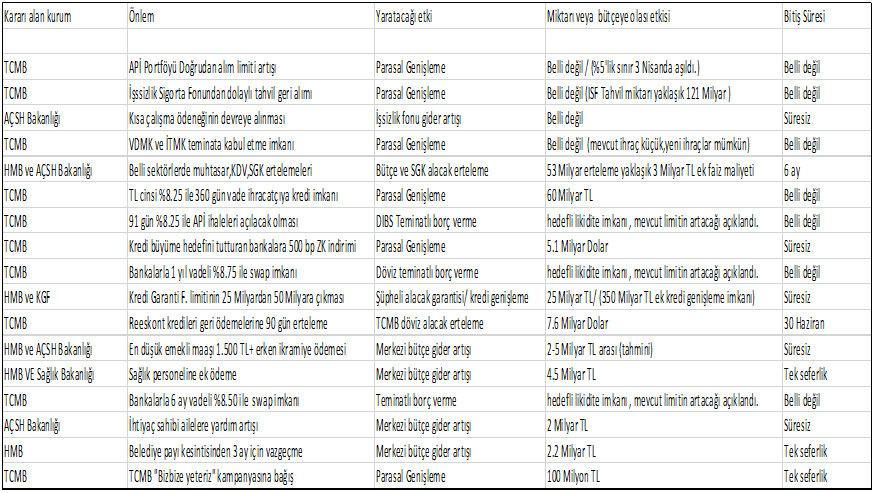

ABD ve birçok AB ülkesi ilk açıklamalarında ne miktarda parasal genişleme yapacaklarını ve Korona krizine ne kadar bütçe ayırdıklarını açıkça ilan ettiler. Türkiye’de ise çeşitli kurumlarca her biri ayrı zamanda açıklanan ve parasal unsuru olan önlemlerle ilgili hazırladığım tabloyu aşağıda bulabilirsiniz.

Bu tablodan yaratılacak parasal genişlemenin toplam miktarını ve bütçeden ilave harcanacak tutarı yaklaşık olarak bile hesaplamak mümkün değil. Böyle olunca tabi ki ortaya çıkacak paranın nasıl risklere yol açacağı da belirsiz. Bu tür bir şeffaf olmayan bir yaklaşım, vatandaşa yükleyeceği yüklerin yanısıra piyasalarda belirsizliği arttırıp risk primini arttırıcı özelliğe sahip.

Alınan tedbirlerin ileride geri alınıp alınmayacağını da bilmek zor. Özellikle ilk kez açılan TCMB’nin sınırsız tahvil alabilme kapısını kim ne zaman kapatabilecek veya kapatmak isteyecek ?

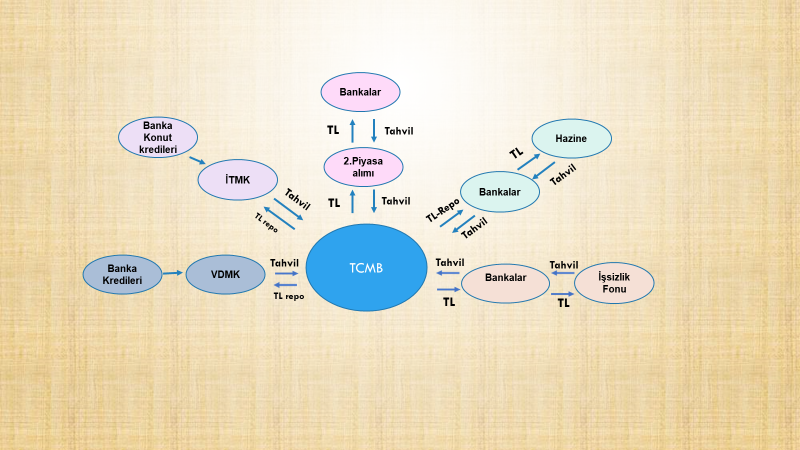

Tahvil piyasasında “Con Ahmet” nasıl çalışır?

Tablodaki önlemler ağırlıklı Merkezi bütçeden ve işsizlik fonundan karşılanacak. TCMB ihtiyati akçesi geçen sene harcandı bitti. Açıklanan herhangi bir tasarruf tedbiri de yok. O zaman merkezi bütçeye ve işsizlik fonuna TCMB’nin parasal genişleme ile para aktarmasından (para basma) başka çare kalmıyor. TCMB hazineye doğrudan para vermeyecek ancak hazine borçlanmasını bankalar aracılığıyla sınırsız şekilde finanse edecek demektir.

Son alınan kararlarla TCMB 3 aylık %8,25 faizle teminata tahvil veren bankalara kaynak sağlıyor. İşsizlik fonu da dolaylı olarak TCMB’ye tahvillerini sınırlama olmadan satabilecek. Ayrıca TCMB, ikinci piyasada alacağı tahvillerin miktarını da bilançosunun %5’inin üzerine şimdiden çıkardı ve daha da arttıracak. Bankaların kredilerini paketleyip TCMB’ye teminat olarak vermelerinin de önü açıldı.O zaman önümüzdeki dönemde tahvil piyasasında Con Ahmetin devri daim makinası aşağıdaki şemadaki gibi çalışacak demektir.

Görüleceği gibi TCMB bu 5 kanaldan Hazineye, işsizlik fonuna ve bankalara Türk Lirası sağlayacak. Bu 5 kanalın üçü ilk kez hayata geçecek. Toplam tutarın ne olacağı hakkında henüz piyasanın bir fikri yok.İşler düzeldiğinde nasıl geri çekileceği de oldukça büyük soru işareti.

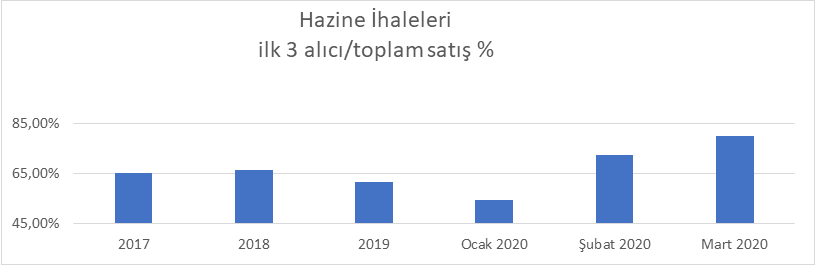

Borcun %80’ini alan 3 banka

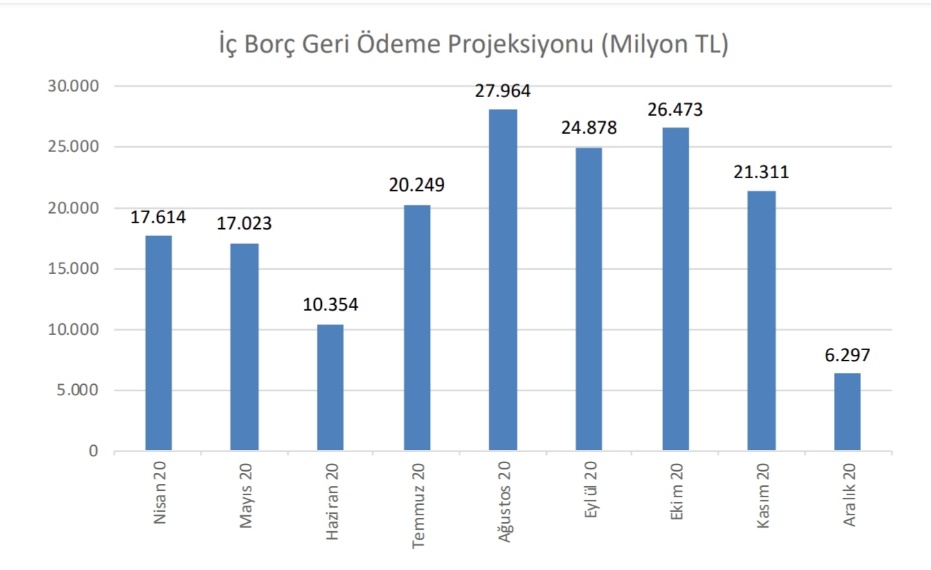

Hazine salgın öncesinde bile zaten geri ödediğinin çok üstünde borçlanıyordu. 2019 yılında hazinenin iç borç çevirme oranı %132,4 oldu. (Bu 2001’den bu yana en yüksek oran) Bu yıl Ocak-Mart arası ise %125 oldu. Aşağıda görülebileceği gibi hazinenin önümüzdeki aylardaki borç ödeme takvimi de yüklü.

Hazinenin salgın sonrası muhtemelen borç çevirme ihtiyacı çok daha yükselecek. Dış borçlanma imkanı da yakın zamanda olmayacak. Peki, bu durumda piyasadan yeterli talep bulabilecek mi? Bu sorunun cevabı aşağıda;

Görüleceği gibi geçtiğimiz yıllarda ilk 3 piyasa yapıcı banka hazine borçlanma ihtiyacının %60-65’ini karşılarken, bu yıl Mart ayında bu oran %80’in üzerine çıkmış. Yabancı payı zaten %7’nin altına düştü. Dolayısıyla bir ihtimal özel bankalar hazine ihalelerine girmekte tereddütlü davranırlarsa iş yine 3 kamu bankasına düşecek demektir.

3 tahvil alana biri bedava

Bankalar TCMB’den 3 ay vadeyle %8,25 ile borçlanarak, özellikle 1-2 yıl vadeli %12-13 faizli tahvilleri alıp TCMB’ye verip %4-5 marj kazanacakları bir mekanizmaya da zaten gönülsüz olmayacaklardır. Yani borç bir şekilde TCMB’nin promosyon desteği ile bulunacak.

Şeffaflık yine başka bahara

TCMB’nin hem rezervlerinin hem de ihtiyat akçesinin hızlıca tüketildiği 1,5 yıllık bir dönem geçirdik. Bütçe disiplini, kamuda tasarruf bilinci ve kurumların bağımsızlığı elimizde olsaydı, bugün Korona krizinde mağduriyete uğrayan vatandaşlara daha büyük miktarda ve daha uzun süre destek olunabilirdi. Oysa bu krizin tam ortasında bile Kanal İstanbul ihalelerini gerçekleştirmek ileriye yönelik kamu harcamaları konusunda hiçbir iyileşme olmayacağını ortaya koyuyor.

TCMB’nin parasal genişleme yapması gibi normal şartlarda çok tepki çekecek bir konuda bu kadar destek varken bile, çok yakında korkarım yine şeffaflık, hesap verilebilirlik olmadığını ve açılan yolların ileride kötüye kullanılmasını konuşuyor olacağız. Dolayısıyla destek de hızlıca sona erip yerini başka tartışmalara bırakacak.

Ekler;

Ek-1 https://twitter.com/kerimrota/status/1244517115819954176

Ek-2 Türk Lirası 2018/ 2019’da ve 2018 başından bugüne dek Arjantin’den sonra en çok değer kaybeden gelişen ülke para birimi oldu.

Türk Lirasını reel anlamda koruyan ise müdahaleler değil, nispeten yüksek faiz seviyesi oldu. Faiz getirisi sonrası 21 ülke arasında bu kez 14. Sıraya yükseldi.

Ek-3

Türk Lirasının değeri 2001 krizi sonrasındaki reel seviyesine düşmüş durumda

Ek-4

https://twitter.com/OzatayFatih/status/1245604895970869248

https://www.dunya.com/kose-yazisi/covid-19-nedeniyle-sokaga-cikma-yasagi-uygulanirsa/466372

Ek-5

Kerim ROTA