Kerim Rota Yazdı: Başını acemi berbere teslim eden, pamuğunu cebinden eksik etmez…

23 Mayıs 2020

Ekonomide işler iyiye gitmediği zamanlarda yukarıdaki gibi, ”bize tuzak kuran dış güçler”,”Türk Lirasına saldıranlar”, üzerimize oyun oynayanlar” ifadelerini içeren haberlerle karşılaşıyoruz. Almamız istenen mesaj açık. Ortada bir başarı varsa bu hükümetin sayesindedir, işler iyi gitmiyorsa dış güçlerin yüzündendir. Mesajı hepimiz aldıysak artık haberin detaylarına odaklanabiliriz.

Deve boynuz ararken kulaktan olmuş…

Haberde “ellerinde olmayan TL ile döviz almaya kalkarak” ifadesiyle, “Türk Lirası açık pozisyon” oluşturulması kastediliyor. Yani Türk Lirasını borçlanıp bununla utanmadan bir de döviz almaya kalkmışlar. Akıllarınca Türk Lirası değer kaybedecek ve para kazanacaklar. Neyse ki ekonomi yönetimimiz son 1,5 yıldır, Türk Lirasının bunlara verilmesini engelleyecek birçok adım attı da, spekülatörler istedikleri gibi at oynatamaz hale geldi. Buna karşın dolarını, eurosunu satıp Türk Lirası alıp güvenenler aynı sürede küçülen Türk Lirası piyasası nedeniyle 35 Milyar dolar çıkış yapmışlar ama o kadar kusur kadı kızında da olur.

Kuşkulu uyku evin bekçisidir…

Risk yönetiminin en detaylı incelediği ve takip ettiği risklerden biri kur riski veya döviz pozisyon riskidir. Bankacılıkta da kur riski çok sıkı düzenlemelere tabidir. Döviz pozisyonu sadece borçlanma yoluyla değil, türev işlemler, taahhütler, uzun vadeli kiralamalar yoluyla da oluşturulabilir. O nedenle BDDK, bankacılık sistemi içerisinde hiçbir bankanın özkaynaklarının %20’sinden fazla döviz pozisyonu oluşturmasına izin vermez.

Haberdeki Londra bankaları Türk Lirasını açığa satmışlar. “Açık döviz pozisyonu” iyi birşey değil ki, hem medya bunu yapanları düşmanlıkla suçluyor, hem de düzenleyici kurumlar sıkı takip ediyor. Açık döviz pozisyonu alkol veya sigara gibi, tamamen yasaklanmasa da, yapılması tavsiye edilmeyen birşey sanki.

Pekmez gibi malın olsun, Antakya’dan sinek gelir…

Türkiye’de özel bankalar da 2001 öncesi açık pozisyon bağımlısı idi. Ancak onlar Türk lirasını değil, yabancı parayı açığa satma bağımlısı idiler. Kamu borçlanma ihtiyacı çok yüksek olduğundan, bankalar topladıkları tüm kaynakları yüksek reel faiz ödeyen hazineye aktarırlardı. O zaman swap piyasası da olmadığından, bankalar borçlandıkları tüm dövizi Türk Lirasına çevirirlerdi ve açık pozisyon yaratırlardı. Devlet ise yönetilen kur rejimi ile dövizdeki değer kaybının Türk Lirası faizinden daha aşağıda olmasını sağlar ve 90’lı yılların Con Ahmet makinası böylece döner dururdu. 2001’de Türk Lirasının değer kaybı ile zincir kopup çarşı karışınca, bu açık pozisyonlar hazine tarafından döviz tahvil ihraç edilerek kapatıldı ve denetim sıkılaştırıldı. Türk Lirasında veya herhangi bir yabancı parada açık pozisyon oluşturmak defalarca gerçekleşen deneyimlerle kötü sonuçlara yol açtı.

Sayılı koyunu kurt kapmaz…

2010 yılında 10 senelik bir aradan sonra, bu kez reel sektörün açık pozisyon sorununu konuşmaya başladık. TCMB’nin raporladığı 2020 Şubat reel sektör açık pozisyon tutarı 170 Milyar $. Bu rakam 200 Milyar $ seviyelerinden aşağı geldi. Ancak bu hesaplamada türev işlemler, uzun vadeli döviz alacak veya taahhütler ve dövize endeksli gelir ve gider kalemleri yoktur. Bu nedenle, reel sektörün açık pozisyonunun çok yüksek olduğu düşünülse de, bu rakamlar daha net raporlanabilse riskin daha az olduğu görülecektir.

El elin eşeğini türkü çığırarak arar…

BDDK verileri ile bankalarda açık pozisyon olmadığını biliyoruz. Reel sektörün de, açık pozisyon bağımlısı olsa da, azaltma yolunda bir eğilimi olduğunu görüyoruz.

Oysa açık döviz pozisyonu olup olmadığı pek konuşulmayan çok önemli bir oyuncu daha var. “Devlet baba”. Devletlerin borcu çok konuşulur da, kur riskleri olup olmadığı, varsa bu riski nasıl yönettikleri pek konuşulmaz. Nasıl olsa devletler batmayacağından veya maliyeti vergi verenlerin cebinden çıkacağından önemsenmiyor olsa gerek.

Londra’nın, bankaların, şirketlerin yapması sakıncalı görülen açık pozisyonu devlet yapıyor mu acaba? Açık pozisyon taşıyorsa, yönü ve hızı nasıl, risk yönetimini nasıl yapıyor? Bağımlılığı var mı? Gelin, 15-20 yıllık bir veri seti üzerinden bulmaya çalışalım.

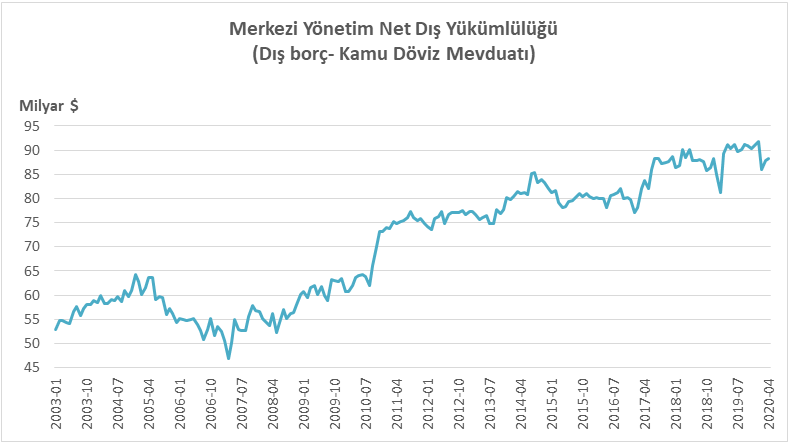

Öncelikle hazine ile başlayalım. Hazinenin döviz cinsi yükümlülüklerinin başında dış borcu geliyor. Öte yanda, varlık tarafında ise TCMB’de tuttuğu dövizleri var. Bu iki veriden yola çıkarak aşağıdaki grafiği görelim.

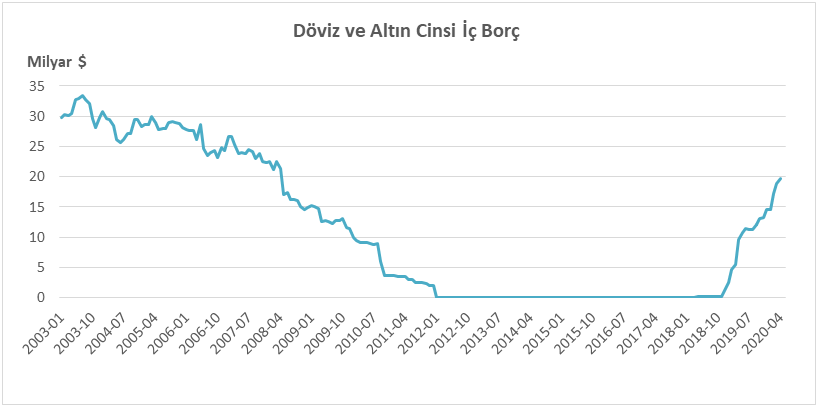

Hazinenin 2003’de net döviz yükümlülüğü 53 Milyar $ iken, 2020 Nisanda 88 Milyar $’a çıkmış. 17 yıl için makul bir artış. Ancak madem döviz pozisyonuna ulaşma amacındayız, hazinenin iç piyasadan borçlandığı yabancı para ve altın yükümlülüklerini de hesaba katmalıyız. Aşağıdaki grafik bize o kısımda işlerin 2018 sonrasında farklılaştığını göstermekte.

Sabır acıdır, meyvesi tatlıdır…

Döviz cinsi iç borçlanma 2003’den başlayarak azaltıldı ve 2012 ‘de sıfırlandı. 2018’e kadar da iç piyasadan döviz borçlanılmadı. Bu tercihi yapan siyasiler ve bürokratlar, döviz borçlanmayı bilmediklerinden değil, tedbirli risk yönetimini ve sürdürülebilir borç yönetimini sabırla devam ettirmek istediklerinden yapmadılar.

Literatüre “orijinal günah”(1) olarak geçen döviz iç borçlanma, 2018 sonrasında altın borçlanma ağırlıklı olarak arttırıldı ve geçen ay 20 Milyar $’a yaklaştı.

88 Milyar $ olan Hazine net dış yükümlülüğüne, 20 Milyara yakın döviz ve altın iç borç yükümlülüğü ilave edilince, Hazinenin bugün 108 Milyar $ düzeyinde bir açık pozisyonu ortaya çıkmakta.( Döviz cinsleri ve altın açık pozisyon değerlerinin USD eşdeğeri. )

Sen dede ben dede, bu atı kim tımar ede…

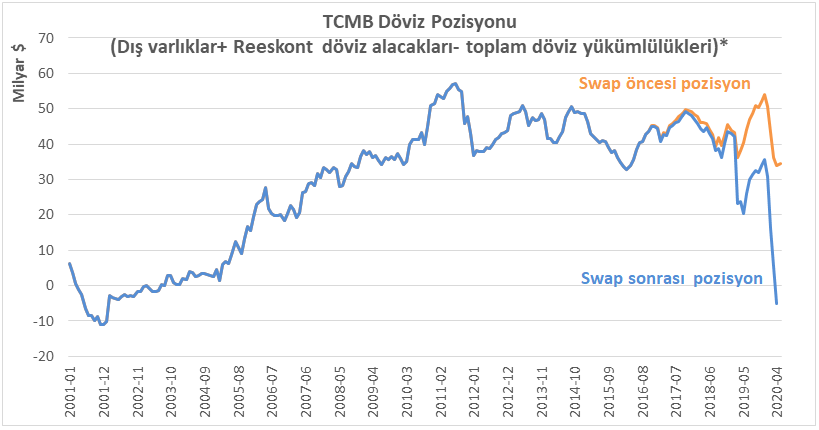

Türkiye gibi gelişen ülkelerde devletin döviz risklerine karşılık tampon oluşturma görevini Merkez bankaları üstlenmekte. Bunu da rezervleri ile sağlıyorlar. Dış borç ödeme zamanı geldiğinde yeni borç alınamamışsa veya yeterli kaynak yoksa, devletler kendi Merkez bankalarına başvurmak zorundalar. Uzun zamandır TCMB rezervleri üzerindeki tartışmayı net veya brüt rezerv üzerinden yapmaktayız.

Ancak bu kez dikkatleri TCMB rezervlerine değil, TCMB döviz ve altın pozisyonuna çekmek istiyorum. Hazinenin 108 Milyar $ net yükümlülüğüne TCMB nasıl bir tampon oluşturmuş aşağıdaki grafikte görelim.

*(Mart sonu 31 Milyar $ olan döviz+altın swap bakiyesinin Nisan sonu 39 Milyar $’a çıktığı varsayımıyla)

TCMB’nin pozisyonunu, kendine ait olmayan döviz ve altından arındırarak “swap sonrası net pozisyon” olarak hesaplıyoruz. Grafik bize ortada bir tampon kalmadığını, hatta TCMB’nin de hazinenin peşinden giderek Nisan sonunda 5 Milyar $ civarında bir açık pozisyon oluşturduğunu göstermekte. TCMB’nin döviz pozisyonu en son 2001’de açık pozisyon bölgesine geçmişti. 2018 sonrası arka kapıdan yapılan döviz satışları sonucunda, risk yönetimi prensipleri bir kenara itilerek, hem hazine hem TCMB “ikiz açık pozisyon” oluşturmuşlar.

Ne doğrarsan aşına, o çıkar kaşığına…

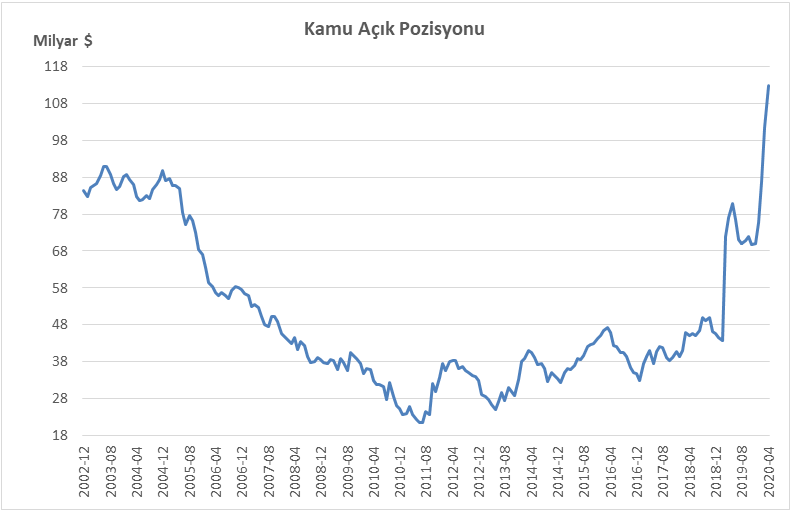

Artık Hazine ve TCMB rakamlarını birleştirerek kamunun açık pozisyonunu hesaplama şansını bulabiliriz.

(Merkezi Yönetim+TCMB döviz pozisyonu)

Kamunun açık pozisyonu, 2001 krizi sonrası TCMB’nin rezerv biriktirmesiyle 90 Milyar $ seviyesinden 2011 yılında 20 Milyar $’ın altına kadar indirilmiş. Ancak Cumhurbaşkanlığı Hükümet sistemine geçiş sonrası, 46 Milyar $’dan 113 Milyar $’a çıkmış. Yeni 67 Milyar dolar yeni pozisyon açılarak rekor açık pozisyona ulaşılmış.

Bunun bir kısmı “orijinal günah” olan döviz cinsi iç borçlanmaya geri dönmekten kaynaklanırken, daha büyük kısmı TCMB’nin piyasaya döviz satışlarından kaynaklanmış.

Bize Londra’da Türk Lirasını açığa satanları şikayet edenler, bizim vergilerimize güvenerek kamunun tarihindeki en büyük döviz açığa satışını gerçekleştirmişler.

El kazanı ile aş kaynamaz…

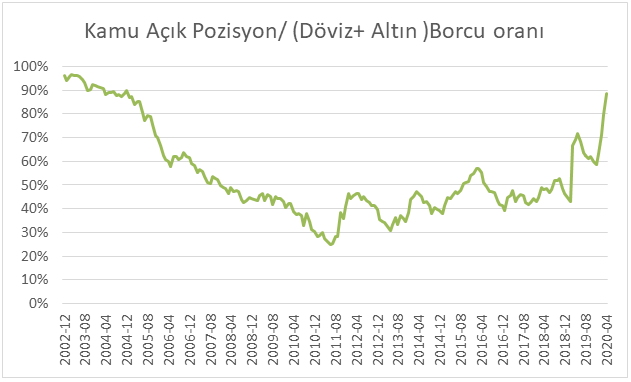

Risk yönetimi açısından bakıp, kamu aldığı döviz ve altın borcunun ne kadarını açık pozisyonda kullanmış görelim.;

(Kamu açık pozisyonu/ (Merkezi yönetim iç+dış döviz+altın borcu)+(TCMB borcu)

Hazine ve TCMB aldığı döviz ve altın borcun %88’sini açık pozisyon yaratmakta kullanmış. Tabiri caizse, bulabildiği her dış kaynağı Türk Lirasına çevirip kullanmış. Yıllarca emek verilen kamu risk yönetimi prensipleri 1,5 senede rafa kaldırılmış. Bu kısa sürede 2001 öncesinin kuralsız ve savruk borç yönetimine dönülmüş.

Bunun ana nedeni yurtiçi tasarrufçunun Türk Lirasına güvenini ve paramızın yurtdışında konvertibilitesini ortadan kaldıran adımlar. Yurtiçi ve yurtdışı yatırımcılar Türk Lirasından uzaklaşınca, daha önce onların döviz satarak yaptığı açık pozisyonu bu kez kamu, vergi verenlerin kesesinden yapmış.

Fare deliğe sığmamış, bir de kuyruğuna kabak bağlamış…

Peki, kamunun döviz riski bu kadar mı? Maalesef hayır. Yazının başında açık pozisyonun sadece borçlanma yoluyla değil, garantiler ve kira ödemeleri yoluyla da yapılabildiğini okumuştunuz. İşte bu yolla, Hazine ve TCMB’nin yarattığından daha büyük açık pozisyon Kamu Özel İşbirliği projeleri yoluyla yaratılmış durumda.

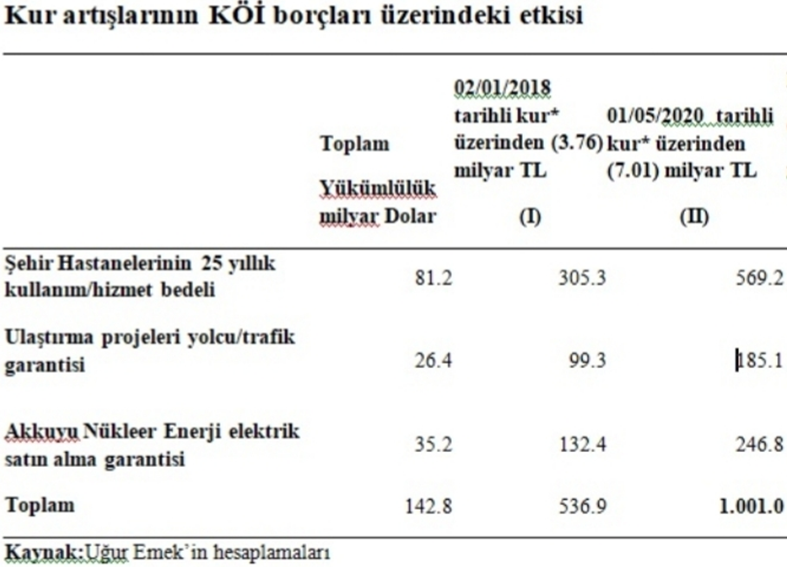

Bu konuda Prof. Dr. Uğur Emek’in (2) bu ay içinde bu garantilerin kur riskine dikkat çeken yazısındaki tablosunu aşağıda görebilirsiniz.

142,8 Milyar $’lık zamana yaygın açık pozisyon da burada oluşmakta. Ulaştırma projelerinde geçiş garantileri için hiç ödeme yapılmayacağı varsayılsa bile, 116 Milyar $, projelerin performansından bağımsız olarak döviz garantisi verilmiş durumda.

Şehir hastanelerinde 25 yıl boyunca kira ve hizmet bedeli, Akkuyu santralinde ise 15 yıl boyunca alım taahhüdü olarak döviz borcu yaratılmış durumda.

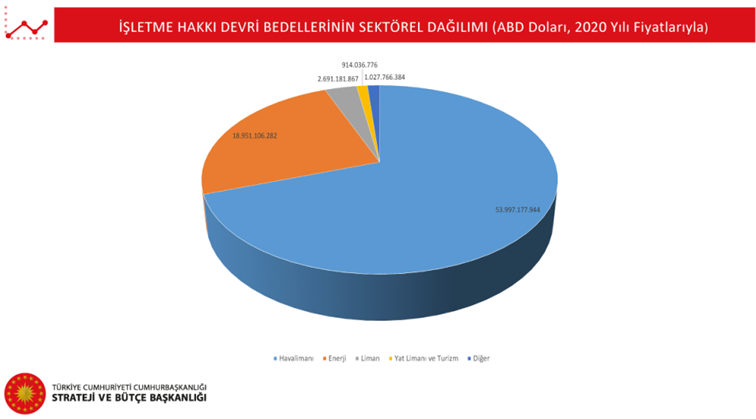

İyimser olmaya çalışıp zamana yaygın taahhütlerden değil, CB Strateji ve Bütçe başkanlığının (3) yayınladığı bugünkü işletme hakkı devir bedelleri veya yatırım tutarları üzerinden hesaplasak bile 77 Milyar $’a yakın bir döviz açık pozisyon da böyle yaratılmış durumda.

Bu hesapla bile kamunun döviz pozisyon açığı 190 Milyar $’a ulaşıyor.

Baba koruk yer oğlunun dişi kamaşır…

Kamunun döviz açık pozisyonunun artması bizler için ne anlama gelmekte?

1) TL değer kaybedince, iç dış döviz borcumuzun miktarı yükseliyor. Bu da vergilerimizle bizlerin daha çok anapara ve faiz ödemesi yapmamıza neden oluyor.

2) TL değer kaybedince, bütçeden yani bizlerin cebinden KOİ projelerine daha çok kira, hizmet bedeli ve alım garantisi ödeniyor.

3) TL artık değer kaybedince, daha önce değerleme hesabı kar eden ve bu karı realize edip Hazineye kar aktaran TCMB’nin artık değerleme hesabında artış olmayacak. Bu da Hazinenin bizlerden daha çok vergi toplama ihtiyacını ortaya çıkaracak.

Başını acemi berbere teslim eden, pamuğunu cebinden eksik etmez…

Referanslar :

– (1) Orijinal günah;

https://eml.berkeley.edu/~eichengr/research/ospainaug21-03.pdf

– (2) Dr. Uğur Emek’in yazısı;

http://uemek.blogspot.com/2020/05/kurlardaki-degismelerin-koi.html

– (3) Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı KOİ Proje Göstergeleri;

http://www.sbb.gov.tr/koi-gostergeleri/#

Kerim ROTA