Kerim Rota Yazdı: Bankalarda depo kapasitesi ne kadar?

23 Nisan 2020Petrolde Mayıs kontratı negatife geçince 1 varil petrol alana üste nasıl para verilebileceği ekonomiyle ilgili çevrelerde sıkça konuşulur oldu. Sorunun depo/saklama kapasitesi ve maliyetleriyle ilgili olduğu, kapasite dolunca fiziki teslimde bedava bile olsa kimsenin petrol almak istemediğini konuyu bilen uzmanlar gayet güzel anlattılar. (Ek 1) Bu çok nadir oluşacak durum, birçok kişi için bedava bir finans dersi oldu.

Petrol nerede saklanıyor sorusu, bankacılığın ilk ortaya çıktığı yüzyıllar öncesinden bugüne dek hep merak edilen ama cevabı pek de anlaşılamayan bir soruyu tekrar hatırlattı. “Bankaya yatırdığım param nerede saklanıyor?”.Türkiye’de ise, birçok yatırımcı hemen ardından “Bankam dövizimi istediğim zaman geri ödeyebilir mi?” “Altın mevduatımı bana fiziki teslim edebilir mi?” sorusunu sormaya başlıyor. 1990’lı yıllarda akla gelen “Bankam bana Türk Liramı geri ödeyebilir mi? şeklinde bir soru ise artık pek gündemde değil.

Bazı iktisatçılar basamadığı para cinsinden tasarrufa izin vermenin para politikasını etkisizleştirip ülkeler için iktisadi risk oluşturacağını savunurlar. Karşı görüşte olanlar ise, önemli olanın yerel paraya yatırım yapacak güvenin oluşması olduğunu, yabancı para tasarruf yasaklanırsa tasarrufların ülke ve sistem dışına akacağını, gölge bankacılığın ortaya çıkacağını dile getirirler.

Bu tartışmayı bir köşede bırakıp bu yazıda Türkiye’de bankalar likidite risklerini nasıl yönetiyorlar ona bakacağız. Ancak bu analizi uluslararası derecelendirme kuruluşları veya bankaların standart analizlerinden farklı olarak tamamen hazineci yaklaşımıyla yapacağız. Yurtiçi likidite koşullarını analiz ettikten sonra dış borç dağılımı ve karşılama kapasitesine ve oradan benim olmazsa olmazım TCMB rezerv savurganlığına gidecek bir tur yapacağız.

Döviziniz nerede duruyor?

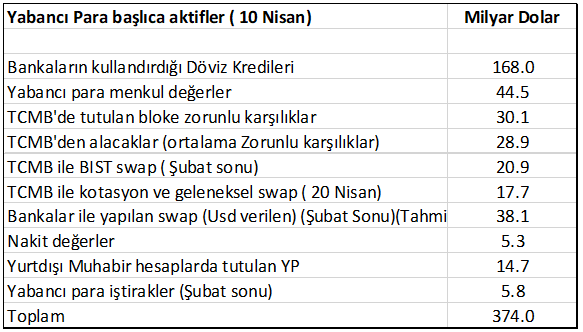

Bankadan nakit döviz alırsanız dövizinizi cebinizde taşıyabilirsiniz. Peki, banka hesabınızdaki Türk Lirası ile döviz alırsanız ne olur? Bu dövizin aslında kaydi olduğu, bankada bunun karşılığı olmadığı türü yorumlar okursanız inanmayın. Bankanız siz döviz satın aldığınızda aynı miktar dövizi piyasadan satın alır ve kendi hesabına koyar. Tabi ki sonrasında bu parayı çeşitli alanlarda değerlendirir. Türk bankaları sizden ve bankaya diğer borç verenlerden topladığı dövizi hangi alanlarda hangi miktarlarda değerlendirilmiş aşağıdaki tabloda görebilirsiniz.

10 Nisan itibarıyla bankalarda yaklaşık 195 Milyar dolar yurtiçi yerleşiklerin yabancı para mevduatı var. Bankaların dış borçlanma kanallarını da kullanarak borçlandıkları tutar da (2019 sonu) yaklaşık 150 Milyar dolar. Bankaların kullandıkları toplam döviz kaynakları BDDK raporuna göre Şubat sonunda 383 Milyar dolar. (Ek 2)

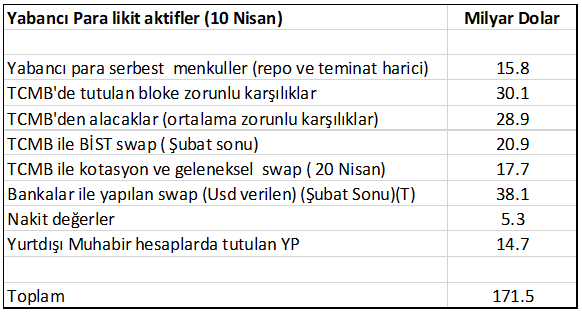

Dolayısıyla tabloda gösterdiğim bu 10 kalem, 383 Milyar doların yatırıldığı alanları gösteriyor. (Swap rakamları tarih farklılıkları, varsayım ve kaymalar nedeniyle değişebilir o nedenle kaynak/kullanım arasında ufak farklar var) Peki, bankalar bir ihtiyaç halinde bunun ne kadarını hızlıca nakde çevirebilirler? Bunun da cevabı aşağıdaki tabloda.

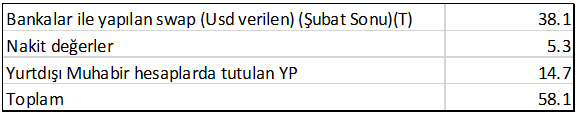

Burada ihtiyaç halinde yerel para genişlemesi yoluyla, TCMB ve diğer kuruluşlar ile yapılan swaplardaki yabancı paranın geri alınacağı ( tabi ki çok yüksek maliyete katlanarak) ve TCMB’de bulunan zorunlu karşılıkların serbest bırakılacağı varsayımını yaptım. Zaten Merkez bankalarının zorunlu karşılık politikalarının amaçlarından biri de banka rezervlerini bu tür durumlarda serbest bırakabilmek için bünyesinde tutmak. Dolayısıyla bu rakamlara göre gerektiğinde bankalara emanet edilen 195 Milyar dolar mevduatın 171 milyarının kısa sürede ödenmesi “Teknik” olarak mümkün. Yabancı para mevduatların karşılanma oranı bu durumda %87’yi buluyor. Bankaların dış borcunu da işin içine katarsak karşılama oranı %50. Bu iki oran da uluslararası standartlarda çok yüksek bir oran. Endişe etmeye değer bir durum burada gözükmüyor.

Türk Liranız nerede duruyor?

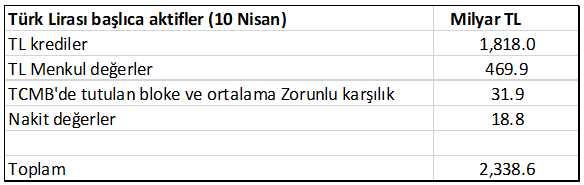

Aynı hesabı Türk Lirası ile yapınca sonuç ne çıkıyor?

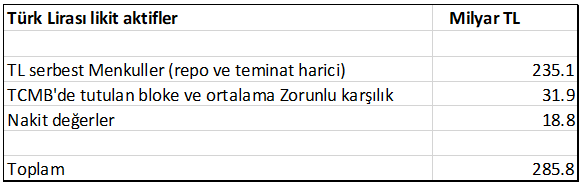

Bankalardaki Türk Lirası mevduat miktarı 10 Nisan itibarıyla 1,390 Milyar TL. Ayrıca bankaların 500 Milyar TL’yi aşan özkaynakları var. TCMB’den kullandıkları repoya ilaveten, ihraç ettikleri TL tahviller ve yaptıkları swaplardan gelen toplam TL tutarı da 500 Milyar civarında. Böylece yarattıkları 2,4 Trilyon TL kaynağı ekonomiye sunmuşlar. Peki Türk Lirası likit varlıkları ne kadar, aşağıdaki tabloda görelim.

285 Milyarlık likit aktiflerin TL mevduatı karşılama oranı %20 civarında çıkıyor. Bu oranı hesaplarken aynı anda çift taraflı risk oluşmayacağı düşüncesiyle swaplardan gelen TL’nin bu kez geri ödenmeyeceğini varsaydım. TCMB bir süredir Türk Lirası cinsi zorunlu karşılıkları kredi artışını sağlayan bankalar için düşürüyor. TL yerine rezerv opsiyon mekanizması ile döviz ve altın zorunlu karşılığı tercih ediyor. Bu nedenle bankaların TCMB’de TL bakiyeleri düşük. %20’lik karşılama oranı dövizdeki %87 ile karşılaştırınca çok aşağıda. Ancak uluslararası uygulamalarda bu oran, bankaların yerel para borcu için yine de kabul edilebilir bir oran. (Bunlardan en önemlisi istikrarlı mevduat ve değişik şok çıkış senaryoları tanımlanarak ulaşılan LCR’dır). (Ek 3)

Likidite riskini düzgün yönetenler kim?

Türk lirasında gerekirse kamusal parasal genişleme yapılıp ödeme kapasitesinin çok yükseltilmesi de her zaman mümkün. Sonuç olarak her iki tarafta da endişe etmeyi gerektirecek bir durum yok görünüyor. Demek ki bankalar likidite riski yönetimlerini bu zor koşullarda bile iyi bir şekilde yapmışlar. Özellikle döviz likiditelerini sağlam tutmaya özen göstermişler. En temel sorumlulukları sizlerin emanet ettiği tasarrufları korumak olduğu için bunda çok da şaşıracak birşey yok. İşlerini yapmışlar. Ancak dikkatinizi çekmiştir, bankaların döviz likiditesi oldukça iyi olsa da denklemde kamu,özel sektör, dış kreditörler, tasarruf sahibi gibi başka birçok oyuncular var. Onları katınca hesabımız değişecek. O zaman hesabını pek de düzgün yapamamış olanlar kimler? Hatta işlerini düzgün yapanlara “bundan sonra o kadar da düzgün yapma” diyenler kim onu görelim.

Merkez bankasının likidite riski yönetimi nasıl?

Gelişen ülkelerin yabancı para cinsi rezerv biriktirmelerinin birçok sebebi var. En başta devletin, bankaların ve kurumların dış borç ödeme sorunu yaşaması halinde devreye girme sorumlulukları. Ekonomik aktivitede olağandışı durgunluk dönemlerinde bütçenin daha itibarlı olan Merkez bankaları rezervleri ile desteklenmesi de mümkün. Piyasalarda önemli oynaklık gördüklerinde finansal piyasalara müdahale için de rezerv biriktirirler.

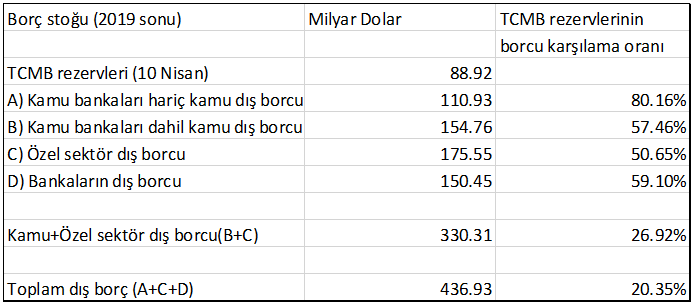

TCMB rezervlerine bakınca da aynı tarihte (10 Nisan) 89 Milyar dolar olduğunu görüyoruz. TCMB’nin sadece bankalara olan borcunu karşılama oranı %92. Ancak hesaba kamu borcu ve ihtiyaç duyulduğunda TCMB’nin tüm dış borca tampon oluşturması gerekliliği girince işler karışıyor.

Türkiye’nin 2019 sonu itibarıyla dış borcu 437 Milyar dolar. Buna göre TCMB’nin kamunun ve ülkenin borcunu karşılama oranları aşağıdaki gibi oluşuyor.

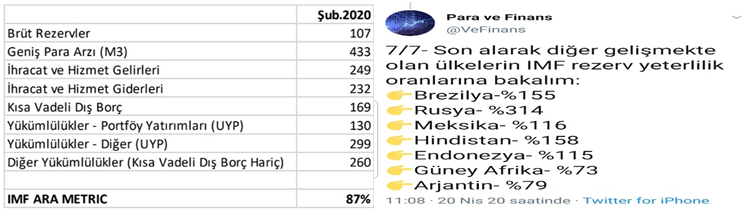

Bankalar toplam borçlarının yarısını veya yabancı para mevduatının %87’sini geri ödeme kapasitesine sahipken, TCMB kamu dış borcunun %57’sini, ülke dış borcunun ise %20’sini karşılayabiliyor. Bankalar yabancı para kaynaklarının çoğunu TCMB’de tuttuğundan, borç döndürme oranları düşerse özel sektör bankalara, bankalar da TCMB’ye emanet ettikleri rezervlere başvuracaklar. Kamu da bunu yapacak. Bu döngüyü tahmin etmek çok da zor olmadığı için genelde Merkez bankaları yerel bankalarından borçlandıkları dövizden çok daha fazlasını (net rezerv) rezerv olarak tutarlar. Bu nedenle aksi iddia edilse de net rezervler de önemlidir. Türkiye’de net rezervler eksiye döndüğü için Uluslararası rezerv yeterlilik oranlarında sıralamamız gelişen ülkelerde artık en sonlara geldi. (Ek 4)

Hüsran mı, Pirus Zaferi mi?

Rezerv yönetiminin yanlış olduğunu, boşa ülke kaynaklarının harcandığını 1 yıldan uzun süredir ısrarla yazıyorum. Bugünlerde Covid-19 nedeniyle bu konu gündemde daha çok yer almaya başladı. TCMB son 14 ayda 51,9 Milyar dolar rezervi, (Ek 5) kimin belirlediği ve yönettiği belli olmayan piyasa müdahalelerinde harcadı. Haftaya Mart rakamları çıkınca bu tutarın çok daha arttığını göreceğiz. Merkez bankaları müdahaleleri kısa süreli ve etkin olmak zorundadır. Aylarca süren piyasa müdahalelerinin sonucu ya hüsran ya da en fazla bir Pirus zaferi olur. (Ek 6) Korkarım bunun sonunda oluşacak bedeli yine çalışanlar, üretenler ve vergi verenler ödeyecek.

Misyon ve vizyondan spekülasyona geçiş.

BDDK geçen Cumartesi bankalara Mayıs başı itibarıyla uymaları gereken Aktif Rasyosunu getirdi. Bankaların kredilerini ve devlet tahvillerini arttırmalarını istiyor. Yani Türk Lirası ve dövizde likidite karşılama oranlarını azaltmalarını talep ediyor. TCMB ise, kredi bakiyesini arttıran bankaların daha az zorunlu karşılık tutmasına izin veriyor. Dolayısıyla o da bankaları likidite seviyelerini azaltmaya teşvik ediyor.

Düzenleyici kurumlar ve Merkez bankalarının misyonlarının başında finansal istikrarı ve fiyat istikrarını korumak geliyor. Tasarruf sahiplerinin haklarının korunması da düzenleyicilerin en temel görevi. (Ek 7) Bu nedenle dünyada zaman zaman hükümetlerle ters düştükleri de oluyor. Oysa Türkiye’de Cumhurbaşkanlığı hükümet sistemine geçtikten sonra ne mutlu bize ki artık kimse kimseye ters düşmüyor. Arada ters düşen olursa da başına ne geleceği artık biliniyor. (Ek 8)

Kalan dövizinizi getirin, itinayla satalım.

BDDK aktif rasyosu ile TCMB dışında tutulan dövizlerin de TCMB ile swap’a konu edilmesini istiyor. Peki, bankaların dışarıda ne kadar dövizi kaldı?

Geldiğimiz noktada 97 Milyar dolarını 89 Milyar rezervi kalmış olan TCMB’ye emanet etmiş bankalara Ankara’dan verilen mesaj şu “Bırakın bu uluslararası kuralları, dışarıda tuttuğunuz son dövizlerinizi de TCMB’ye getirin. Sizin dövizlerinizle daha savunulacak çok kur seviyelerimiz, ödenecek çok dış borçlarımız var. Likidite yönetmeyi de, piyasaları da hepinizden iyi biliriz.”

Swap hattı müdafaaya mı, sathı müdafaaya mı yarayacak?

14 ayda piyasalara 50 Milyarın üzerinde rezerv satan TCMB’nin swap hattı için bazı ülkelerle görüşmelerde bulunduğu açıklandı. (Ek 9) Tabi ki akla şimdi birşok soru gelmekte.

1) Swap hattı rezerv yeterliliğini arttırmak için aranıyorsa neden aylardır boş yere rezerv yeterliliği düşürüldü?

2) Swap ile alınacak kiralık rezervin satılan net rezervlerin yerini tutması mümkün mü?

3) Aksine piyasaya müdahale için yeni cephane aranıyor da olabilir. O zaman masaya oturulacak ülke Merkez bankalarının parasının da satılabilir veya swaplanabilir olması lazım değil mi?

4) Son olarak servetinin yarısını son 1 senede piyasalarda racon kesmeye harcamış biri para istediğinde masaya oturanın ilk isteği ne olur?

Ek 1 https://twitter.com/e507/status/1252712476317306885

Ek 2 https://www.bddk.org.tr/bultenaylik

Ek 3 https://www.bis.org/publ/bcbs238.pdf

Ek 4 IMF “ARA” metrik tanımına göre Türkiye “ARA” değerinin bugünlerde %70’lere inmiş olması muhtemel.

Ek 5 https://twitter.com/kerimrota/status/1244517115819954176

Ek 6 https://tr.wikipedia.org/wiki/Pirus_zaferi

Pirus zaferi, yıkıcı büyüklükte kayıplar pahasına kazanılan bir zafer. Kazanılan zaferin verilen kayıplardan sonra anlamsız hale gelmesini ifade eder.

Ek 7 https://www.bddk.org.tr/Hakkimizda/Misyon-ve-Vizyon/10

TCMB’nin misyonu, fiyat istikrarını sağlayarak ve finansal istikrarı destekleyerek toplumsal refaha katkıda bulunmaktır.

Ek 9 http://www.cumhuriyet.com.tr/haber/merkez-bankasi-baskani-murat-uysaldan-swap-aciklamasi-1733946