Kerim Rota Yazdı: Beyaz Saray’a 900 Metre mesafede 15 Milyar TL Borçlanan Şirket… (Türk Tahvil Piyasasında Bilinenler ve Bilinmeyenler!)

27 Ağustos 2019Başlık ve spot belki uzun ama bu ilginç konuyu okumanız amacıyla kışkırtıcı olduğu kadar gerçek. Bu başlığı okuyunca akla ilk gelen sorular;

1) Nasıl oluyor da yabancı şirketler dünyanın en yüksek faizlerinden biriyle borç almayı ister? Çok mu kredibiliteleri düşük? Çok mu paraya ihtiyaçları var?

2)Hadi çok istiyorlar, bu borcu veren yani tahvilleri alan kimler? Tahvillere nasıl güveniyorlar?

3) Hadi borç veren buldular, şirketler bu parayı bu yüksek faizle nasıl kullanıp hangi işlerine yatıracaklar?.

Cevaplar aşağıda;

1) Borcu alan şirketler dünyanın en prestijli banka ve kuruluşları. Kredibilitesi daha yüksek dünyada kurum yok. Paraya pek de ihtiyaçları yok.

2) Tahvilleri alanlar dünyanın en varlıklı kişileri. Bu Türk Lirası tahviller Amerikan Hazine tahvili kadar sağlam.

3) Borcu alan dünyanın bu en prestijli kurumları için, bu Türk Lirası Tahvil borçlanması piyasadan borçlandıkları en ucuz para. Böyle ucuz bir finansmanı reddedecek dünyada kuruluş yok.

Bu soru ve cevaplarla konunun daha da kışkırtıcı hale geldiğine eminiz artık!

Geçen yıldan bu yana finans piyasalarıyla ilgilenenler artık “Swap”’ın ne olduğunu,Londra da da bir Türk Lirası piyasasının işlediğini bilir. Ekonomi Yönetimi de bu piyasaya müdahil olmayı pek sevdi. Hatta bir yazar Hazine bakanımız için “Ben kendisine 200 bin bankacıya Swap’ı öğreten bakan diyorum” diye yazdı.Dolayısıyla swap konusunda farkındalık pek yüksek..

Bu yazının sonunda bakarsınız Swap piyasasının yanısıra, kamu bankalarına aylık 0,99 ile verdirilmeye çalışılan konut kredilerinin ekonomiyi canlandırmaya yetip yetmeyeceğini de anlarız.

“Bizi dolarla terbiye etmeye çalışan dış güçler”

2018 Ağustos Brunson krizinde ve 2019 Mart ayında Türk Lirası değer kaybederken , Ekonomi yönetimi tarafından bunun ana sorumlusu olduğuna inanılan, hatta “Bizi Dolarla terbiye etmeye çalışan dış güçler” olarak cezalandırılan Londra swap piyasasını anlamak önemli. Londra swap piyasası ile yurtdışındaki Türk Lirası tahvil piyasası da bire bir bağlantılı.

Hafızalarımızı tazelemek için Ağustos 2018’de Dolar/TL 7 seviyesine ulaştığında BDDK bir genelge yayınlayarak Türk Bankalarının Yabancı bankalara Türk Lirası borç vermesini kısıtlamıştı. Mart 2019’da kur yeniden değer kaybedip 6’yı aşınca da bu kez sözlü yönlendirme ile Londra’ya TL borç vermek tamamen engellenmiş ve Londra’da işlem gören Türk Lirası faizleri birkaç günlüğüne %1000’i aşmıştı.

Her iki girişimin ardından Türk Lirasında değerlenme başlayınca da,Londra swap piyasasının hep sözü edilen “dış güçler”in ta kendisi olduğuna inandık. Ellerinde puroları,pahalı takımlarıyla hafif kilolu orta yaşlı bazı adamların Londra’nın finans merkezi Canary Wharf’daki ofislerinde Türk Lirası değer kaybederken ekrana bakıp kahkaha attıklarını düşünen de olmuştur. Zaten yerli dizilerimizde dünyayı ve ülkeleri yöneten birkaç aileden oluşan “Para Baronları”’nın toplanıp karar aldıkları sahneleri biliyoruz,yabancı değil bize.

“10-15 sene Kira öder gibi konut kredisi”

Yabancı terminolojide “Mortgage”,Türkçemizde ise uzun vadeli konut kredisiyle tanışmamız 2004-2005 yıllarına denk gelir. Birçok insanın ev sahibi olmasına,bazılarının da değer artışı hevesiyle ikinci,üçüncü ve sonraki evlerini almasına yardımcı oldu konut kredileri.

Bu tatlı düzen sürerken bu uzun vadeli Türk Lirası kredilerin nasıl verilebildiği de pek sorgulanmadı. Öyle ya, o günden bu yana bankalar uzun vadeli mevduat hiç toplamadılar. Mevduatta ortalama vade 2 ayı geçmedi hiç. Oysa Türk Lirası 10 sene eşit taksitli bir konut kredisinin ortalama vadesi 4 ila 5 yıldır.

2 ay vadeli mevduat toplayıp 5 yıl sabit faizli kredi veren bir banka çok yüksek bir faiz riski taşır. Faizler yükseldiğinde mevduata hemen 2 ay içinde çok daha yüksek faiz ödemek zorunda kalırken, konut kredisi faizini 5 yıl değiştiremez. Hele Türk Lirası faizlerde 2004’den bu yana oluşan oynaklığı düşünürseniz bu riskin defalarca gerçekleştiğini görürsünüz.

“Uzun vadeli Türk Lirası varlık istiyoruz”

2004-2007 yıllarında AB yolunda ilerleyen Türkiye’nin “uçacağına” inanan yabancı bankalar ve yatırımcılar Türk Lirasına yatırım yapmak istediler. Ancak Dolarlarını Türk Lirasına çevirmeleri kolaydı da,uzun vadeli Türk Lirası varlık bulmaları zordu. Alabilen Türkiyede banka,fabrika,şirket aldı. O dönemde doğrudan yabancı sermaye rekorlar kırdı. Finansal yatırımcılar uzun vadeli tahvil arıyordu.Ancak hem Türkiye Hazinesi kısa vadeli borçlanıyordu hem de Türkiye derecelendirme kuruluşları tarafından “Yatırım yapılabilir ülke” statüsünde henüz değildi. Yabancı yatırımcıların çoğu Emeklilik Fonları gibi muhafazakar fonlar oldukları için bu derecelendirme olmadan yatırım yapamıyorlardı. Bu fonlar için de en az 2 derecelendirme kuruluşunun bunu teyit etmesi gerekiyordu. ( Türkiye en az 2 kuruluş tarafından 2013 yılında yatırım yapılabilir ülke ( IG) oldu.)

İşte burada yıllardır birçok gelişen ülkeye yatırım yaparken kullanılan sihirli ürün tekrar rafa sürüldü. “Çapraz para Swap”ı.

“Her derde deva Swap”

Swap aslen “takas” demek. Çapraz para swap’ı ise elinizdeki parayı karşı tarafa teminat vererek başka bir para cinsinden borçlanmak demek. Borç verdiğiniz paranıza verdiğiniz paranın faizini alır, borçlandığınız paraya ise onun faizini ödersiniz. Muhasebesel olarak borç alma verme olarak değil, faiz farklarını netleştiren “swap point” hesaplanıp sonra da dayanak varlıkların alımı/satımı olarak muhasebeleşir. Bu nedenle Islami finansmanın birçok ürününde de içinde faiz lafı geçmediği için Swap’a benzer teknikler kullanılır.

Türkiye’ye uzun vadeli para vermek isteyen ancak yatırım yapılabilir ülke statüsünde olmadığı için Türk Hazine tahvili alamayan yatırımcılar için Swap bu işin ilacıydı. Ellerindeki dolarları Türk Lirasına zaten çevirmişlerdi. Swap yolu ile 10 seneye kadar uzun vadeyle ellerindeki Türk Lirasını Türk Bankalarına borç verebilirlerdi. Karşılığında teminat olarak dolar veya euro alacakları için de yaptıkları swap “Yatırım yapılabilir” hale geliyordu. Verdiğiniz borca karşılık birisi sizde emaneten dolar tutuyorsa fiili olarak kredi riskiniz pek kalmamış demektir.

Türk Bankaları için de yukarıda bahsettiğimiz faiz riskini bertaraf (“hedge”) edebilmek adına “Swap” her derde deva ilaç gibi gelmişti. Uzun vadeli konut kredisi verip, verdiği kredinin %4-%5 altından Swap yapıp faiz riskini bertaraf edip kar ettiği gibi, konut kredisinde pazar payı kazanmak da mümkün hale gelmişti.

“Karşı taraf riski”

Swap yoluyla Türk bankalarının uzun vadeli Türk Lirasına erişimi başladı. Bu yolla uzun vadeli Türk Lirası krediler verebilir hale geldiler. Ancak yukarıda bahsettiğimiz fonlar çoğu işlemi doğrudan bir Türk bankası ile değil, uluslararası bir banka ile yapıyordu. Sonra bu banka Türk bankası ile aynı işlemi tekrarlıyordu. Bunun nedeni de fonlar gibi kuruluşlar açısından tüm dünyadaki işlemlerini tek bir uluslararası banka ile yapmanın kolaylığı idi. Bu nedenle Türkiye de swap piyasasında aktif 10/15 yabancı banka ortaya çıktı. Bu bankaların bu swaplar dışında da Türk Lirası işlemleri vardı. Kimi müşterisi Türk Lirası bono alırken, başka müşterisi BIST’de hisse senedi veya Türk Lirası alıp satabiliyordu. Bu bankalar da tüm işlemlerini konsolide ederek verimlilik sağlıyorlardı. Dolayısıyla Türk Bankasına uzun vadeli swapla Türk Lirası veren bir banka aynı anda bir hisse işlemi nedeniyle bu bankadan kısa vadeli Türk Lirası borçlanabiliyordu.

Londra Swap piyasası böylece çift yönlü oldukça hacimli bir piyasa haline geldi. Swap piyasası tıpkı sağ ve sol ayağını kullanabilen bir futbolcu gibi kıvraktı artık.

“Bireyler de Türk Lirasını keşfeder”

2008 Lehman krizi sonrasında tüm dünyada faizler hızla düşünce, getiri arayışı nedeniyle kamu maliyesi, bankacılık sistemi ve ekonomi yönetimi düzgün ülkelere para yağmaya başladı. Şimdi inanması zor olsa da,Türkiye de o dönemde bu ülkelerden biriydi. Avrupa’da faizler çok düşünce bireyler de portföylerinde ortalama getiriyi yukarı çekebilmek için Türk Lirası tahvil taşıma fikrine sıcak baktılar. Ancak bireylerin swap gibi bir enstrümana yatırım yapmaları zordu, regülasyonlar da buna izin vermiyordu. İşte burada yine yılların tecrübesi ile bir ürün rafa kondu: “Yatırım yapılabilir nota sahip Türk Lirası tahviller”.

“Yatırım yapılabilir nota sahip Türk Lirası tahviller”

Swap piyasası çift yönlü ve gelişmiş olunca bu tahvilleri çıkarmak da zor olmadı. Sistem basitti. Swap piyasasında aktif 10/15 banka dünyanın en kredibilitesi yüksek kuruluşunun kapısını çalar. Bu kuruluşlar Dünya Bankası kuruluşu IFC ( International Finance Corporation) veya Avrupa Birliği kuruluşu EIB ( European Investment Bank) gibi banka ve kuruluşlardır. Bu kuruluşların kredi notları AA/AAA gibi en yüksek notlara sahiptir.

Teklif şudur; “Siz bir Türk Lirası tahvil ihraç edin. Satışını pazarlamasını dert etmeyin. Biz bu tahvilleri sizden alıp müşterilerimize satacağız. İhracı yaptığınız gün sizle bir USD/TRY veya EUR/TRY swap yapacağız. Bu swap sonrası elinizde sadece USD veya EUR cinsi bir finansman kalacak. Bu finansmanın maliyeti, merak etmeyin Libordan çok daha düşük olacak. Siz bugün borçlanmaya kalksanız zaten bu notunuza ragmen Libor’dan aşağı borçlanamazsınız.”

Bu tahvil ihraç edilip bu kuruluşla swap yapan aracı banka %0,25-%0,50 kadar zarar eder. Ancak çıkarılan tahvilleri Türk Lirası tahvil isteyen kendi müşterilerine belli bir marjla satar. Tahvil ihraç edilmiş alıcısını bulmuştur. Elde edilen Türk Lirası bir Türk bankasına çapraz para swap ile verilir. Buradan da belli bir marj kazanılır. Toplamda aracı banka vade riski almadan karlı bir iş yapmış olur.

Yüksek faizle TL tahvil alan birey, Libor’dan daha aşağı borçlanan kurum, risk almadan para kazanan Londra bankası, faiz riskini yönetebilen Türk bankası… Sonuçta işlemdeki her tarafın kendine göre mutlu olduğu aşağıdaki güzel resim çıkar ortaya. Tipik bir “kazan-kazan” durumu.

“25 Yıl vadeli Türk Lirası tahvil”

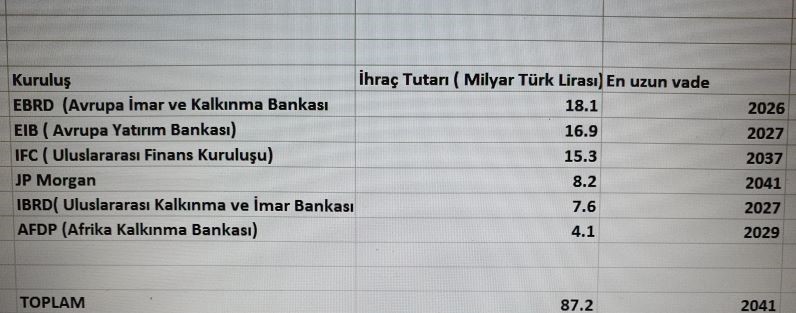

Sağlıklı ve çift yönlü çalışan bu Swap piyasasına Türk Lirası cinsi Yatırım yapılabilir tahviller de eklenince piyasanın likiditesi ve geçişkenliği de arttı. Bu tahvillerde vadede zirve 2016 Şubat ayında yapılan 25 yıl vadeli 2041 Tahvili oldu. Her ne kadar bu tahvil vadesinden önce “çağrılabilir” olsa da, 15 yıla kadar vadede klasik tahviller de ihraç edildi.

Bu piyasada şu an için vadesi henüz gelmemiş 87 Milyar Türk Lirası tutarında uzun vadeli tahvil var. Yaklaşık 15 Milyar dolara eşdeğer bu tutar, işte çok sözü edilen Londra Swap piyasasının ana kaynağı.

Türkiye’de en büyük bankaların 3-4 ay maksimum vadeli sadece 6-7 Milyar ihracı olduğunu düşünürseniz bu piyasanın vade ve hacimdeki ağırlığını hayal edebilirsiniz.

Aşağıda bu piyasanın en büyük 6 tahvil ihraççısını ve ihraç ettikleri tutarları görebilirsiniz.

Birçoğunun Türk Finans piyasasına aşina insanlar için bile ilginç isimler olduğuna eminim.

Başlıkta adı geçen Washigton’da Beyaz Saray’a 900 Metre mesafedeki kuruluş ise Dünya Bankası kuruluşu IFC, Türk Lirası tahvillerde 3 numara… Beyaz Saray’a yürüyüş mesafesinde bu kuruluş, her yıl finans dünyasının en tepe yöneticilerine ev sahipliği yapar.

“Japon ev kadınları ve Belçikalı dişçi”

Türk Lirasına yatırım yapan Asyalı yatırımcıların “Japon ev kadınları” olarak adlandırıldığını duymuşsunuzdur. Bu yatırımcılar Türk Lirası piyasasının ufak bir kısmıdır aslında. Japon yatırımcılar genelde TL tahvil yerine kaldıraçlı piyasayı kullanırlar. 26 Ağustosda görülen gibi Asya piyasasındaki sıçramalar genelde bu yatırımcıların “stop-loss” olması ile tetiklenir.

Asıl büyük TL tahvil yatırımcıları ise, finans sektöründe zaman zaman “Belçikalı dişçi” diye adlandırılan Avrupalı yatırımcılardır.

Bu piyasada Türk Lirası riskini asıl alan yatırımcının yabancı bireyler olduğunu gözden kaçırmayalım. Türk Lirası aşırı değer kaybederse (Tahvilin faizinden daha yüksek bir değer kaybı oluşursa) para kaybedecek olan ne yabancı aracı banka, ne Türk bankası,ne de tahvil ihraç eden kuruluştur; sadece tahvili alan yabancı bireylerdir.

Bu piyasayı ayakta tutan ise bu bireylerin Türk Lirasının ani değer kaybetmeyeceğine ve TL faizlerinin çok yükselmeyeceğine dair güvenidir.

Bu piyasa olmadığında veya likiditesi azaldığında Türk Bankalarının uzun vadeli Türk Lirası kredi veremeyeceğini anlamak artık zor olmamalı.

“Swap piyasasını kapatıp kuru savunmak”

İşte geçtiğimiz Ağustos ve bu Mart ayında Türk Lirası spekülasyonunun merkezi olduğu düşüncesiyle Türk Bankalarının para vermeyi kesmesi istenen piyasa bu.

Bu şekilde 15 yıla yakındır çift taraflı çalışan bir piyasanın tek ayağı ortadan kaldırıldığı gibi,bu piyasada yıllardır olan oyunculara da “spekülatör” yaftası yapıştırıldı.

Yıllardır ihtiyaçları nedeniyle kısa vadeli Türk Lirası borçlanan bazı bankalar Mart yangını sonrası bu piyasada risk almayı bıraktılar. Aynı oyuncular uzun vadeli Türk Lirası yaratmakta da artık iştahlı değiller.

En büyük 2.ihraçcı olan EIB, swap piyasasına müdahaleye başlandığı 10 Ağustos 2018’den bu yana hiç ihraç yapmadı.

IFC’nin ihraç tutarları ise son 6 ayda %90 düştü.

Swap piyasasını bir avuç spekülatörün Türk Lirasına saldırmak için kullandığı bir piyasa olarak gören Ekonomi Yönetimi geçen Ağustos’tan bu yana aslında uzun vadeli Türk Lirası yaratılan tek piyasayı neredeyse kapanma noktasına getirdi.

Bu nedenle artık TCMB, Londra swap piyasasının yerine geçmeye çalışıyor. Önce haftalık, sonra 3 aya kadar vadeli swaplar yaparak Türk Bankalarını kredi vermeye teşvik etmeye çalışıyor. Oysa bankaların ihtiyacı 3 ay değil 5-10 yıla kadar vadeler. Özellikle konut kredisi faiz riskini bertaraf edebilmek için buna ihtiyaçları var.

Dolayısıyla kamu bankalarının sunduğu aylık 0,99 ile verilecek krediler bankalar tarafından faiz riski alınarak verilecek. Bu nedenle hiç bir özel banka bu vade ve faizlerin peşine takılmıyor.

Londra Swap piyasası aslen iç piyasaya paralel çalışan ancak çok daha uzun vadelere sahip bir off-shore TL piyasası. Bu piyasayı kuru savunmak amacıyla kurutmayı önceki ekonomi yönetimlerinin akıl edemediğini sanmıyorum. Muhtemelen aşağıdaki endişelere sahiptiler;

- Bu piyasanın likiditesine müdahil olursak bankalarımız uzun vadeli TL kredi veremez. Bu da büyümeyi aşağı çeker.

- Bu piyasanın ana kaynağı TL tahvillerin sahipleri Türk Lirası faiz ve kurlarındaki oynaklıktan endişelenir.

- Bu piyasadaki aktif 10/15 bankayı TL işlem yapmaktan caydırırsak ileriye dönük TL piyasası hacimleri düşer; bu da yabancı sermayeyi azaltır. Uğur Gürses bu konuda 30 Temmuzda yazdı. https://ugurses.net/2019/07/30/tlnin-konvertibilitesi-nasil-hasar-gordu/

- Offshore piyasaya vereceğimiz her zarar iç piyasaya da eninde sonunda yansır.

Sonuçta herhangi bir işletmeyi devir aldığınızda en iyi müşteri kim, ne kadar ciro ve fayda sağlıyor bunları öğrenmek yapılması gereken ilk iştir. Burada görülüyor ki,sadece işletmelerde değil Kamu Yönetiminde de liyakat, devamlılık ve tecrübeye saygı tam da bu nedenle çok önemli.