Credit Suisse Neden Battı

21 Mart 2023Credit Suisse Neden Battı

Fotoğraftaki kişi Credit Suisse’i batıran bankacı desem inanacak milyonlar var 🙂

Kendisi bizi kırmayıp bu yazıyı hazırlayan arkadaşımızdır.

Tekrar teşekkürlerimizi sunarız.

TANIMLAR:

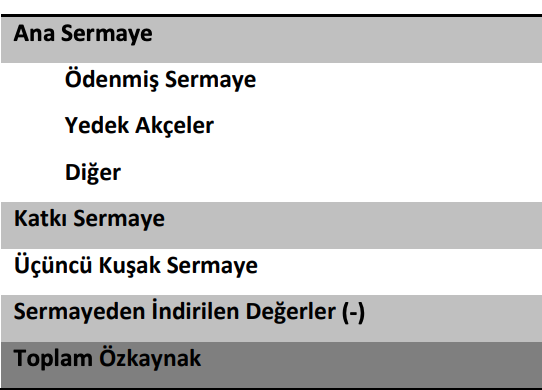

Ana sermaye (Tier 1)

Katkı Sermaye ( Tier 2)

Üçüncü Kuşak Sermaye (Tier 3)

Likidite Karşılama Oranı (“Liquidity Coverage Ratio”, LCR) : Bankanın likit varlıklarının, 30 gün içerisinde (30 gün vadeli likit varlıklar) gerçekleşecek net nakit çıkışlarına bölünmesi suretiyle hesaplanacak olan Likidite Karşılama Oranının minimum %100 olması gerekmektedir. Net nakit çıkışı, 30 gün içerisindeki nakit çıkışları ile 30 gün içerisindeki nakit girişleri arasındaki farktır. (Hesaplama ülkeden ülkeye ayrıntılarda degısmekle beraber temelde 30 gunluk varlık / 30 gunluk yukumluluktur.)

Net İstikrarlı Fonlama Oranı (“Net Stable Funding Ratio”, NSFR)

Ana Sermaye Yeterlilik Oranı (“Tier 1 Ratio”)

Çekirdek Sermaye Yeterlilik Oranı (“Common Equity Tier1 Ratio”, CET)

Döngüsel Sermaye (Countercyclical Capital)

Sermaye Koruma Tamponu (Capital Conservation Buffer)

Toplam Getiri Swapı: Total Return Swap (TRS)

Kaynak: BDDK Basel III

Basel III için önemli bir Türkçe kaynak

GİRİŞ:

Credit Suisse(CS): 2008 krizinden, sub-prime mortgage varlıkları nedeniyle hasar alsa da başarıyla çıkan bir yatırım bankası, 2021 yılında Archegos Capital ve Greensill Capital’ın batması sonrası ciddi hasar aldı ve günümüzde UBS’e aksiyon filmlerinde göreceğimiz tarzda bir kurtarma operasyonuyla devredildi.

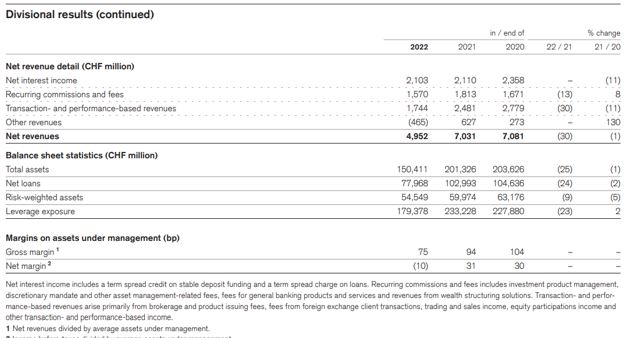

Peki 2022 yılı 4.çeyrekte Common Equity Tier 1 Capital (Çekirdek Sermaye) (Cekırdek Sermaye Oranı asgari %4.5 olarak tutulmalıdır) rasyosu yasal sınırın oldukça üstünde olan 14.1% (14.1% vs 10%), LCR’ı da oldukça dramatik bir düşüşle 192%’den 144%’e gerilemiş olsa da hala 100% LCR limitinin üzerinde olan bir banka, nasıl olur da Basel III metriklerinin yakalayamadığı riskleri kendisinde barındırır?

CS’nin önemli gelir kaynaklarından birisi “prime brokerage” hizmetiydi. Bu hizmet, genelde hedge fonları ile olan nakit yönetimi, menkul kıymet ödünç işlemleri ve benzerlerini kapsar. Bu hizmetlerin kendisi doğrudan önemli bir gelir kaynağı olmakla beraber, ayrı bir stratejik öneme de sahiptir çünkü müşterileri bankanın, varlık yönetimi ve yatırım bankacılığı gibi diğer alanlarına da kanalize eder. CS, 2020 yılında yapılan bir araştırmaya göre, prime brokerage alanında piyasa hacmi açısından dünyada ilk dörde girmişti.

CS Kasım 2021’de, Archegos Capital ve Greensill Capital’dan ettiği zararlar sonrası prime brokerage hizmetlerini bırakacağını belirtti. Prime brokerage hizmetini kademeli olarak sona erdirmesi, aşağıda da görülen “Transaction and performance-based revenues” kaleminin yaklaşık 30%’unu kaybetmesinde önemli bir etken oldu.

Credit Suisse Neden Battı

CS’nin uzun çöküş sürecinde mihenk taşlarından birisi olan prime brokerage hizmetleri, 2021’deki krizlere yol açacak boyutta bir risk barındırıyorsa, nasıl oluyor da Basel III gibi sıkı olduğu varsayılan regülasyonlar bu riskleri yakalayamadı?

Bunu anlayabilmek adına hedge fonların, prime brokerage hizmetlerinden nasıl yararlandığına bakalım. Hedge fonlar, kar oranlarını arttırabilmek adına kaldıraçlı işlemler yaparlar. Bu işlemler, menkul kıymet ödünç verme işlemleri ve doğrudan borç verme olarak sınıflandırılabilir. İlk işlem, hedge fonların, belirli bir miktarda menkul kıymeti bankalarına daha sonra daha yüksek bir fiyattan alma taahhüdüyle ödünç verip, fonlama elde ettikleri bir yöntem iken, doğrudan borç alma yönteminde ise hedge fon, custodian hizmeti kapsamında bankada tutulan portföyü, teminat olarak göstererek fonlama sağlar.

Örneğin, elindeki 100.000 dolar ile hisse başı 100 dolar olan X hissesinden 1 milyon dolar değerinde almak isteyen hedge fonu, bankadan doğrudan 900.000 dolar borçlanarak 1 milyon dolar değerinde X hissesi alır.

Belirlenen vade sonrasında da 900.000 doları faiziyle beraber geri öder. Bu durum, bankanın bilançosunda 900.000 dolar kredi olarak varlık yaratır ve Basel III kuralları gereği bankaya bu kredinin tamamı için belirli bir miktarda sermaye tesis etme yükümlülüğü getirir.

Bankalar, Basel III kurallarının getirdiği sınırlamalardan kurtulmak adına Total Return Swap (TRS) adı verilen bir ürünü kullanır.

TRS’in çalışma prensibi özünde basittir.

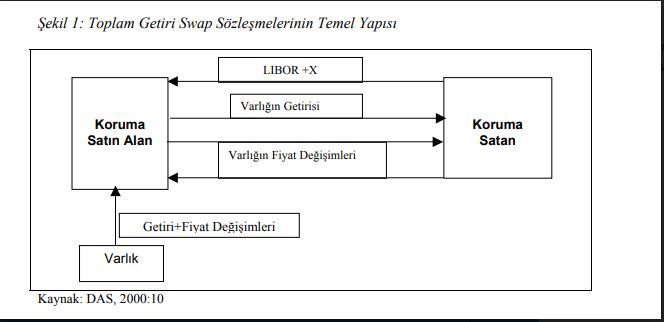

Toplam getiri swap sözleşmeleri, bir varlığın toplam getirisinin sözleşme vadesi boyunca başka bir nakit akımıyla takas edildiği ikincil finansal sözleşmedir (Caouette, Altman, Narayanan, 1998:308). Toplam getiri swap sözleşmelerinde varlığın toplam getirisi ile birlikte taşıdığı kredi riski de koruma satan tarafa aktarılmakta, dolayısıyla varlığın mülkiyeti karşı tarafa geçirilmeksizin ekonomik riski devredilmektedir.

Toplam Getiri Swap

Kaynak: https://spk.gov.tr/data/61e48fc71b41c60d1404d68a/c35f49bfedbd375c80adfd336126a9cf.pdf

Hedge fon, 100.000 dolarını teminat olarak gösterir ve banka ile bir anlaşmaya girer.

Bu anlaşmada, hisse başı 100 dolar olan 1 milyon dolarlık X hissesi üzerinden bir anlaşma yapılır.

Bu anlaşmaya göre 1 milyon dolarlık X hissesinin fiyat artışı yaşaması durumunda, banka hedge fona 1 milyon dolar üzerinden bu değer artışı kadar ödeme yapar, hedge fon da bunun karşılığında bankaya belirli bir orandan düzenli periyotlarla faiz ödemesi yapar.

Buna ek olarak X hissesinin fiyat düşüşü yaşaması halinde hedge fonu, bankaya bu fiyat düşüşü kadar 1 milyon dolar üzerinden ödeme yapar.

Buna TRS adı verilir.

Banka TRS’i hedge edebilmek, riskten korunabilmek adına 1 milyon dolar X hissesini, swap işlemine girdiği zaman alır. Böylelikle, vade sonunda hisse fiyatı artış gösterdiği zaman, banka elindeki hisseyi aldığı fiyattan yükseğe satar, aradaki karı hedge fona verir, hedge fon da ödemeyi taahhüt ettiği faizi bankaya öder. Hisse fiyatı düşüş yaşarsa da banka, vade sonunda hisseyi zararına satar, uğradığı zararı ve üzerine en başta anlaşmada yer alan faizi hedge fondan alır.

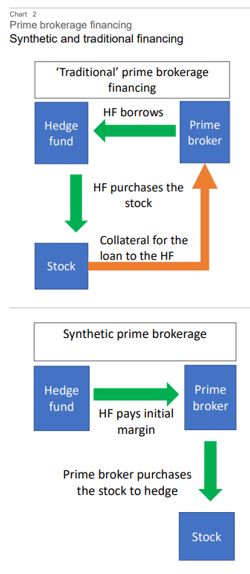

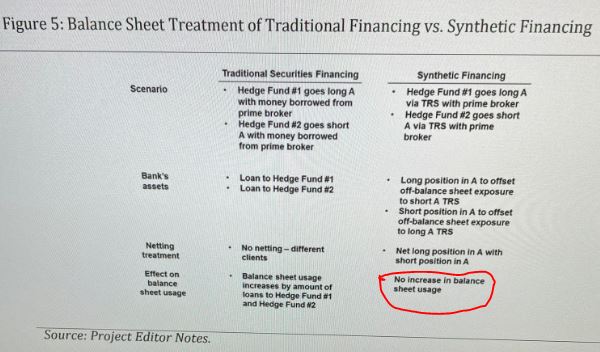

TRS’in geleneksel menkul kıymet ödünç verme ve doğrudan borç verme işlemlerinden önemli bir farkı vardır.

Geleneksel işlemlerde, banka bilançosunda doğrudan hedge fona verilen kredi, bankanın bilançosunun büyümesine yol açar.

TRS ise bilanço dışı bir işlemdir ve TRS’i hedge edebilmek adına alınan hisse bilanço içine girer.

Basel III kurallarına göre bu hisse, TRS’i hedgelemek adına yapıldığından ve swap riskleri farklı müşteriler arasında netlenebildiğinden, bilançoyu hiç büyütmeden ve dolayısıyla Basel III metriklerine takılmadan bu işlemler yapılabilir.

Bir başka deyişle, geleneksel menkul kıymet ödünç verme ve doğrudan borç verme işlemleri, sadece aynı müşteri bazında netleştirilebilir iken, swap riskini hedge etmek amacıyla alınan hisseler farklı müşteriler arasında netleştirilebilir. Bunun da dışında, geleneksel işlemlerde, 1 milyon dolar hisse alımı için 900.000 dolar borç verildiğinde, 900.000 dolar bilanço artışı söz konusu olacakken, Basel III’te “replacement cost” ve “add-on factor” adı verilen katsayılarla, 1 milyon dolar hisse çarpılır ve işlemin bilançoya etkisi çok sınırlı olur.

Örneğin, 5 yıla kadar vadesi olan ve bugünkü değeri negatif olan 1 milyon dolarlık bir TRS anlaşmasının, kaldıraç oranı hesaplanırken bilançoya yansıyan risk ağırlıklı etkisi 80.000 dolar olarak sınıflandırılabilir.

Basel III’ün kuralları oldukça karışıktır ve burada “bugünkü değerin negatif” olduğu ifadesinin yarattığı nüanslarla gerçek hesap bambaşka olabilir, fakat bunu bir örnek olarak meselenin anlaşılmasını kolaylaştırmak adına paylaşmak istedim.

Sonuç olarak, Basel III kuralları, yatırım bankalarını, şeffaflığı hem işlemi yapan müşteri hem de banka için çok daha az olan bilanço dışı işlemlere sürüklemiş ve bu işlemlerin gerçek riski, gözden kaçabilmiştir.

Twitter Seli

Credit Suisse, oldukça iyi Basel III rasyolarına rağmen nasıl batma noktasına geldi? Avrupa bankaları ne kadar risk altında? Teknik bir yazıyla karşınızdayım.

— Ahmet Baran Çekim (@levered_betas) March 20, 2023

Kaynak:

https://www.reuters.com/business/finance/prime-brokers-fight-clients-after-credit-suisses-exit-2022-09-16/#:~:text=In%20recent%20years%2C%20the%20prime,a%20year%2C%20Coalition%20data%20showed.

https://www.thetradenews.com/wp-content/uploads/2020/12/pbSurvey.pdf

https://www.credit-suisse.com/media/assets/corporate/docs/about-us/investor-relations/financial-disclosures/financial-reports/csg-ar-2022-en.pdf

https://www.bis.org/publ/bcbs251.pdf

https://www.esma.europa.eu/sites/default/files/library/esma50-165-2096_leverage_and_derivatives_the_case_of_archegos.pdf

https://dealbreaker.com/2013/04/prime-brokers-will-sell-you-those-shares-if-you-want-but-wouldnt-it-be-cheaper-to-rent

US bank failures—What’s next? (allianz.com)