Kredilerde işdünyasına kazan kaldırtan tablo

14 Ağustos 2022AKP hükümetinin çok şirin bir huyu var. Ona destek verip de cemaat ve tarikat üyesi olmayan herkesi satıyor, sonra da vatan haini ilan ediyor. İlk seçildiğinde merkez-sağ ve merkez-soldan yaptığı transferlerle merkeziyetçi sosu sunulmuştu, onların hepsi şutlandı. Arkasından 2ci Cumhuriyetçiler geldi, onların de defteri 2010 Anayasa Referandumundan sonra dürüldü, bir çoğu hapislerde süründü. Sırada işdünyası var. Onlar da 20 yıldır aralıksız destek verdikleri Erdoğan hükümetinden bir şey istemeye ya da yakınmaya gittiklerinde anında tu-kaka oluyorlar. İtirazlar devam ederse, aleyhlerinde yandaş basında dehşet verici bir çamur atma kampanyası ve Vergi İdaresi ve Rekabet Kurulu soruşturmaları başlıyor.

Şimdi son bir ayda işdünyasına kazan kaldırtan uygulamaya gelelim: Kredi bulunmuyor. Bu suçlama doğru mu? Krediyi vermeyen banka mu suçlu, yoksa onun kulağına “fren yap, yoksa ben yaptırırım” diye fısıldayanlar mı? Böyle bir fısıldama varsa, nedeni ne olabilir? Sonunda kim kazanacak? “Benden olmayan bana karşıdır” düsturu izleyen hükümet işdünyasını sopa zoruyla desteğini sürdürmeye zorlayabilir mi? Yoksa, teslim olup yeniden kredi musluklarını açacak mı?

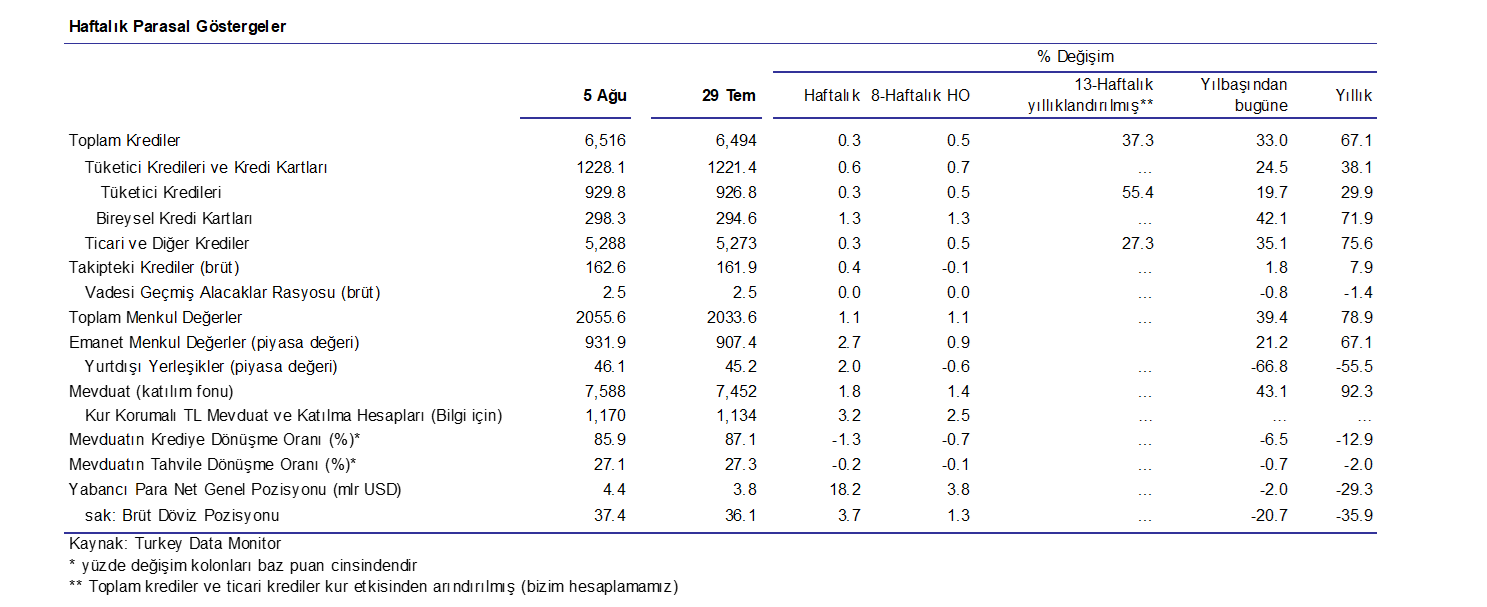

Görünürde, kredi darlığı diye bir şey yok. 5 Ağustos tarihli, TCMB kaynaklı kredi-mevduat verileri kredi hacminin genişlemeye devam ettiğini gösteriyor:

Yukardaki tabloya baktığımızda, kredi hacminin hem ticari, hem de tüketici segmentlerinde haftalık %0.3, 8-haftalık hareketli ortalamada da %0.5 genişlediğini görüyoruz. Yani krediler yavaşlıyor, fakat daralma yok.

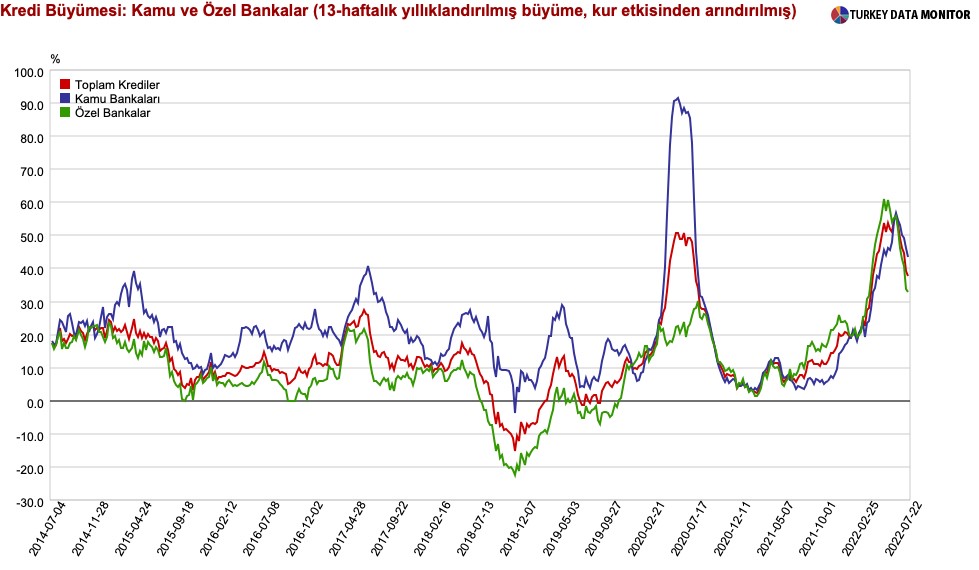

Velakin, krediler haftadan-haftaya ve ekonominin ritmine göre büyük oynaklık gösterir. Bu nedenle, TCMB’nin kredi gelişmelerini takip ettiği 13-haftalık hareketli ortalamaya göz atmak lazım. Aşağıdaki grafik Temmuz’un 3cü haftasına ait, ama trend olarak günceldir.

İşte işdünyasına kazan kaldırtan manzaranın ilk fotoğrafı: Mayıs gibi yıllıklandırılmış olarak %60’lara fırlayan kredi ivmesi, 22 Temmuz’da %40 altına düşmüş. Hatırlayalım, işletme sermayesi ve tedarik amacıyla kullanılan ticari kredilerde vade 1-3 ay kadar kısa. Şirket, daha 2 ay önce rahatlıkla kredi bulurken, şimdi her 3 şirketten biri geri çevriliyor.

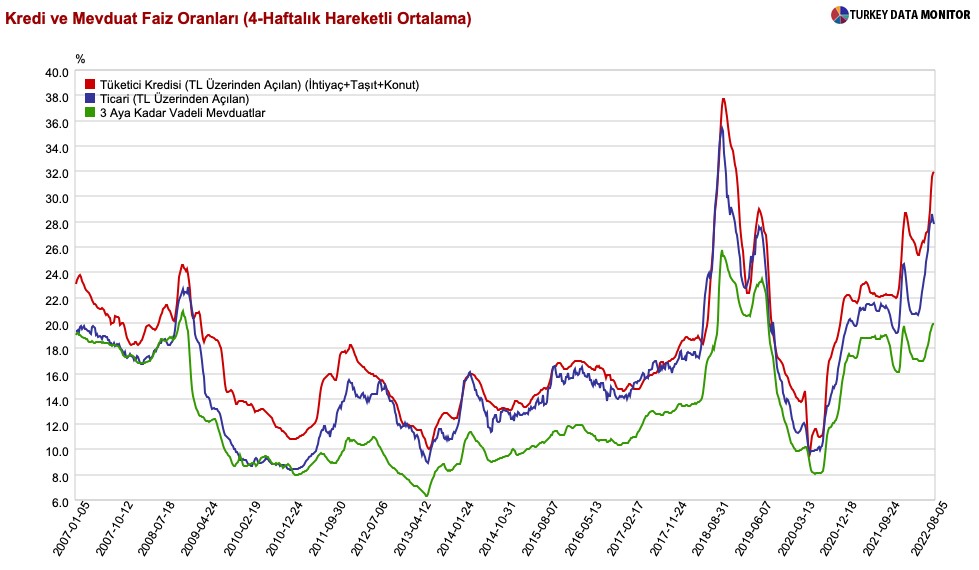

Üstelik yenilediği kredinin faizinde de vahşi bir tırmanış var:

Bir daha vurgulayalım: Eskiden makul teminatı olan her şirketin kredisi yenilenirken, şimdi bir çoğu geri çevriliyor, kredi bulana da fahiş bir faiz geçiriliyor. Türkiye’de krediyle üretim ve ticaret yapmak genel kuraldır, hiç bir şirket kendi özsermayesini kullanarak tüm faaliyetleri ve stok değişimlerini finanse etmez.

Kredi miktarı ve faizlerdeki oynaklık tüm işdünyasının üretmesi, vadeli satması ve stok planlaması yapmasını nerdeyse imkansız kılıyor.

Bu kısım seçmelidir-istemeyen okumasın

Burada bir iki parantez açmakta fayda var. İlkin, yukardaki tabloda gördüğünüz üzere tüketici kredileri ticariden daha sert yükselen faizlere rağmen almış başını gitmiş. Ama merak etmeyin, bu trend bıçak gibi kesilecek, çünkü artık ihtiyaç kredisiyle döviz almayacağı taahhüt etmek gibi garip uygulamalarla açıkça tüketiciye ”kredi kullanma artık” deniyor.

İkincisi, bankaların kredilerden fahiş kar ettiği suçlaması. Evet, KKM sayesinde ucuza mevduat toplayan bankaların brüt faiz marjı yaz aylarında kabardıkça kabarmış. Borsa’ya açıklanan 2Ç2022 banka mali tablolarında patlayan karlılığı işte bu makas genişlemesi izah ediyor. Bir çok kaynağa göre, mevduat maliyetinin önemli bölümünü KKM vasıtasıyla devlete yıkan banka, kredi talebinin canlı olmasından faydalanarak küpünü doldurmaya bakıyor. Bir ikinci görüşe göre bankalar içinde bulunduğumuz negatif reel faiz ve sopayla idare edilen döviz kur rejiminin uzun sürmeyeceğini gördü, elden gelince kredi faizlerini normalleşecek para politikası (hızlı ve sürekli yükselen TCMB faizleri) ve sert bir devaluasyon yiyecek döviz kuruna göre fiyatlıyor. Benden size üçüncü bir görüş: BDDK ve/veya TCMB bankalara telefon açıp “Bu kadar kredi vermeyin, lan!” diye çömkürüyor. Bankalar bir kısım borçlanıcıya kredi skorunu bahane ederken, kredi talebini daha da soğutmak için yüksek faiz mekanizmasını kullanıyor.

En son olarak da, kredi hacmi ne olmalı sorusuna cevap arayalım. Eğer bir ekonomi senede %80 enflasyon üretiyorsa (Yİ-ÜFE ise %145) ve resmi politika ekonomiyi büyütmekse, kredi hacminin yıllıklandırılmış olarak %85-95 bandında büyümesi istenir. Bu kıstasa göre, son bir yılda %67 büyüyen krediler daraltıcı para politikasını işaret ediyor. Hesabımız hem ticari hem de bireysel kredileri kapsadığına göre, geçerli enflasyon ölçeği olarak TÜFE+Yİ-ÜFE ortalamasını kullanırsak, yani %115 gibi bir nominal büyüme hedefi varsayarsak, reel kredilerin akıl almaz ölçüde daraldığını farkederiz. Bence iş dünyası da hesabını böyle yapıyor, ve ağır kabızlık çekiyor.

Enflasyon yeni yılda coştuğu için, hesabı 2022 yılına sınırlandıralım.

Temmuz itibarıyla yılbaşından bu yana TÜFE %45.7, Yİ-ÜFE %70 artarken, toplam kredi artışı %35’te kalmış.

Bu noktada sadede döndüm, şimdi okuyun

Özetle, nerden bakarsak bakalım, reel kredi stoğu oldukça sert şekilde daralıyor. Sürekli değişen maliyetlerden girdi ve stok yenilemek zorunda olan finans-dışı kesim bir hızlanıp, bir yavaşlayan, ama asla ihtiyacını tam karşılamayan kredilerden mağdur.

Hükümet niye böyle yapıyor? Çok basit, enflasyon ve kur istikrarsızlığı sorun. Bunları geleneksel para politikası ile çözemiyoruz. O zaman, ekonomiye müdahaleyi kredi hızıyla oynayarak yapıyoruz. Yaz aylarında döviz kuru hareketlenince, kredilerde frene basma emri gitti merkezden herkese.

Peki, bu ucube eşzamanlı gaz-fren politikası sürer mi? Yok, efendim nerde? Geçen hafta basında çıkan haberlere göre, kamu bankaları özel sektörle toplantıda “Yılbaşına kadar dayanın, sonra yine gaza basarız” demişler. Ama, hükümetin kredi kısıtlamaları ile sıkı para politikası uygulama hevesi bu kadar da sürmedi. Bakalım Anadolu sermayesinin sözcüsü TOBB Başkanı Hisarcıklıoğlu ne diyor:

“3 gündür gördüğümüz bir şey var, kamu bankalarında bir rahatlama başladığı, bütün Türkiye’de bana dönüşler başladı. ‘Kamu bankalarının Haziran 25’ten sonra kredi kullanımında çıkarttığı zorluk artık normalleşmeye geldi başkanım’ diyorlar”.

Özel bankalarda cimrilik sürüyor, ama, hey, onlar hükümetle o kadar dize-dize yaşıyor ki, birkaç gün sonra gaza basarlar.

Sonuçlar? İşdünyası bir nebze nefes alır, ama iç talep kontrol altına alınamaz. Sürekli tırmanan enflasyon hane halkı tüketimini öne çektiği için, enflasyon bir vites daha hızlanır. Tüketilen her şeyde ithal girdi olduğu için cari açık daha hızlı genişler.

Son soruya da cevap vereyim: Kredi sıkıntısı hafifleyen işdünyası yeniden AKP’ye destek verir mi? Verir mi hakkaten?

- Her fiyat arttırdığında fahiş fiyat soruşturması yiyip, istifçi ilan edilen…

- Yurtdışına para kaçırdığı suçlamasıyla karşılaşan,

- Döviz gelirinin %40-50’ne el konulan,

- Dolarla çek-senet dahi yazamayan,

- Artık Beşli Çete’den arta kalan kırıntı dozundaki ihaleleri de dini cemaatlere kaptıran,

- Enflasyon yüzünden sürekli sermayesi eriyen.

- Ağzını açıp şikayet etse, anında ensesine kamunun çökerek burnundan kan aldığı bir camia bunları yapana oy verir mi?

FÖŞ

FÖŞ yazdı: Dünyada konut krizi, Türkiye’de konut balonu

Atilla Yeşilada: Artık TL’nin değer kazanması da Erdoğan’a oy getirmez