FÖŞ yazdı: Dünyada konut krizi, Türkiye’de konut balonu

11 Ağustos 2022Mesleğin içinde olanlar çok iyi bilir, her piyasanın bazı temel düsturları vardır, zaman içinde hiç değişmez. Bunlara o işkolunun “kömür madeninde şakıyan kanaryaları” da diyebiliriz. Konut pazarında yükselen faizler ve yavaşlayan bireysel gelirler her zaman durgunluğa yol açmıştır. Dünya öyle bir döneme girdi şimdi, Bloomberg’e göre son bir yılda 50 Merkez bankası (MB) en az 50 baz puan artırmış. Bir önceki makalemde (Fed’i bir tek FÖŞ anlıyor bu dünyada), Fed öncülüğünde global parasal sıkılaştırmanın (buna küresel finansal koşulların sıkılaşması da diyebiliriz) en erken 2024’e kadar süreceğini izah ettim. Haliyle, bu ortamdan yatırım önerisi çıkarmak isteyenler derhal konut-inşaat pazarı, junk tahviller ve yüksek F/K’lı “büyüme hisselerini” yakın takibe alır ve çoğunlukla da şutlar.

Türkiye’de kerizler hiç bitmeyecekmiş sandıkları bir emlak furyasından pay kapmak için ne pahasına olursa olsun, ev almayı sürdürüyorlar. Tam teşekküllü bir konut balonunun ortasındayız. Dünyada sıkça kullanılan göstergeler dev konut pazarının durgunluğa girdiğini ya da yaklaştığını gösteriyor.

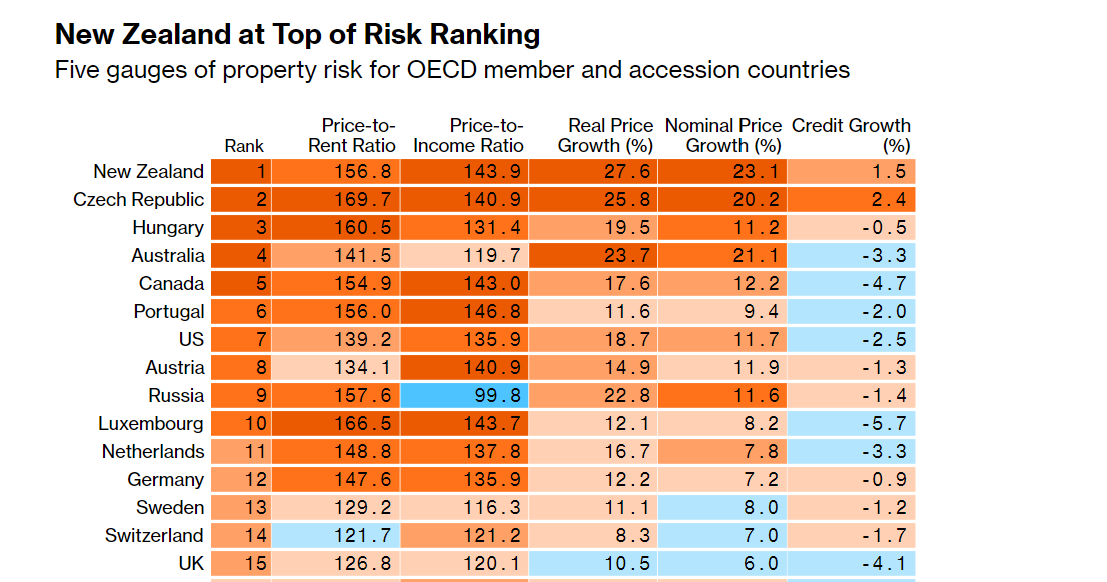

Bloomberg’in “The World’s Bubbliest Housing Markets Are Flashing Warning Signs” (Dünyanın en köpüklü emlak piyasaları alarm işaretleri veriyor) başlıklı analiz/makalesinde 19 OECD ülkesinde konut pazarı 5 kritik göstergeye göre değerlendirmeye alınmış. Bu göstergelerden iki tanesi bizde de sıkça kullanılır: Fiyat/kira ve Fiyat/bireysel harcanabilir gelir oranları bunlar. Tabloyu aşağıda sunuyorum.

Analize göre Kanada, Yeni Zelanda ve Çek Cumhuriyeti’nde konut resesyonu çok olası. Bunlara Portekiz ve Macaristan’ı da katabiliriz.

The Globe and Mail’de çıkan (sizin için yaptığımız tercüme burada) bir makalede ise ABD, Çin ve Yeni Zelanda konut resesyonuna aday olarak gösteriliyor. Bendeniz bu adaylara 25 yıldır Rus parası ve finans merkezi olmanın yarattığı ek taleple davul gibi şişen Londra konut pazarını da eklerim. Kesime hazır kurbanlık olarak da Çin’i seçtim. Çin’in emlak balonu patlayacak değil, patladı. Sarsıntı tüketici harcamalarından işsizliğe, Hong Kong merkezli Çin off-shore tahvil pazarına kadar bir çok ilintili köşede hissediliyor. Bazı Çinli Çin uzmanlarına göre, kriz o denli habis ki, büyüme oranını 10 yıl boyunca %2 civarına baskılayarak Çin’in ABD’yi geçip bir numaralı ekonomi olma hayalini de yıkacak. Eğer vaktim veya keyfim olursa, ya da bir sponsor cebime sağlam para koyarsa, Çin’in konut krizi hakkında özgün makale yazacağım. Şimdi konuyu fazla dolandırmadan konut pazarını bekleyen akibete geçelim.

Tüm dünyada politika faizleri artıyor, bu doğrudan ipotek faizine yansıyarak konuta erişimi örseleyecek. IMF başta tüm ulus-üstü kuruluşlar ve 3 büyük kredi derecelendirme kuruluşunun araştırmaları 2022-2023 döneminde kişi başı bireysel gelir artışının yavaşlayacağını öngörüyor. Yani, konuta olan “ihtiyaç” (ev alıp barınma) talebi azalacak. Konuta olan yatırım talebi de imha olacak, çünkü artık konut gibi likit olmayan bir varlık yerine sürekli daha yüksek getiriler sunan finansal varlıklar daha cazip.

Bloomberg’in yukarda zikrettiğim makalesinde bazı uzmanlar, bu senaryoda 2 yan etkinin 2007 benzeri bir mali krize yol açacağını iddia ediyorlar. İlkin, konut fiyatı düştüğü için ipoteklerini ödemek yerine evlerini bankaya devredenler çoğalır. Ya da bankaların konuta tahsis ettikleri kredilerde batık oranı yükselerek ekonominin üretken alanlarına kaynak akımını bozar. Bu senaryonun sonunda, yatırım için alanlar ve bankaların hacizden edindikleri birimlerini haraç-mezat pazara sevketmeleri var. O zaman da konut fiyatlarında “kapitülasyon” yaşanacağı için fasit daire başlıyor. Yani, servetinin önemli kısmı konuttan oluşan hane halkı kendin daha fakir hissettiği ve servetinin nakte çevrilebirliği düştüğü için tüketimi kısıyor.

Açıkçası, işlerin bu kadar kötüye gideceğine inanmakta zorluk çekiyorum. Son bir ayda yenilenen anti-depressan ilacımın dimağımın karanlık dehlizlerinde cılız da olsa bir aydınlanma yaratmış olması mümkündür. Neyse, resesyon ve arkasından stagflasyon beklesem de birkaç Gelişmekte olan Ülke dışında 2007 benzeri bir mali kriz tahayyül etmekte zorlanıyorum. Velakin, GalataSaray’ın Süper Lig’de performansının düşmesi, alkollü içecek ve tütün fiyatlarına yeni zamlar veya kronik migrenimin depreşmesi durumlarında çok daha kötümser olabileceğimi şimdiden okurlarıma duyurmak zaruretindeyim.

Öte yanda, konut balonlarının sönmesi ekonomik aktivite için içler acısı bir gelişme. Çin’de inşaat ve konut pazarlama hizmetlerinin GSYH’ya katkısı %25, işte bu yüzden Asya devinde konut krizi çıktı ve ekonomik kalkınma bitti diye cesur bir iddiada bulunuyorum. Bizde bu oran en son baktığımda %8-10 civarındaydı. Gelişmiş Ülkelerin çoğunda daha da düşük. Yine de, konut fiyatları düşüp, inşaat malzemeleri fiyatları ve finansman maliyetleri yükselirken, inşaat sektöründe daralma kaçınılmaz. Bu sektör diğer işkollarından girdi alımını azaltacağı gibi, mevsimlik veya geçici işçilerini de kapının önüne koyacak. Zaten yavaşlayan dünya ekonomisinde konut-inşaat gibi oldukça önemli bir sektörün frene basması resesyonu derinleştirir.

Eminim bu yazıyı okuyan bir çok aklı evvel “Orada öyle, burada başka, Baba, beğenmezsen, Ananı da al git” diyecekler. Son bir yılda %150 artan fiyatlara ve artık üst-orta sınıfın dahi erişmekte güçlük çektiği kiralara rağmen hala en iyi yatırım konut diye ekşisözlük ve sosyal medyada bana laf sokanlar uslanmaz. Bunların büyük kısmı Bitcoin $60 binken “sıradaki hedef $150 bin, almayan saçını başını yolar” diye bezirganlık yapan güruhtandır. Maalesef Darwin’in evrim teorisi bu kişiler açısından geçersiz. Aslında, her mali furyanın peşine takılıp sürekli yolunan kazların çiftleşmeyi azaltarak bir sonraki nesle sayısal katkısının azalması gerekir. Ama diyorlar ya, burası Türkiye; Darwin ve Anası çoktan kaçtı.

Bu kişilerin nörotik çabuk para kazanma ve ilk kuruş kar yazdıklarında da elaleme “Gördünüz mü, ben herkesten akıllıyım” diye böbürlenmelerini engelleyemem. Ama, makul şekilde birikimlerini enflasyon üstünde getiri ve az riskli alanlarda değerlendirme çabasında olan çoğunluğa erişebilirim belki.

%80 enflasyon, kesintisiz TCMB müdahalesiyle baskılanan döviz kuruna karşın %14 politika faizi kalıcı olabilir mi? Eğer olur diyorsanız, gidin konut alın. Ömür boyu içinde barınırsınız. Yok, “bunlar istisnai dönemler. Ya döviz kriz başgösterecek ya da faizler enflasyonun üstünde bir düzeye yükselecek” diyorsanız, bu iki gelişmenin de evin piyasa değeri yerle yeksan edeceğini anlarsınız. Türkiye’de konut krizi yok, bir zeka buhranı var.

FÖŞ

Özlü söz: Ben hepinizden akıllı değilim, ama siz benden aptalsınız.

Fed’i bir tek FÖŞ anlıyor bu dünyada