Erol Taşdelen: Kur Korumalı Vadeli hesap için döviz bozulmadı ise Hazine ödeme yapmasın!

6 Ocak 2022Kur Korumalı ( Garantili ) Vadeli hesaplar amacına uygun açılması ise Hazine ek ödeme yapmamalı. Döviz bozdurmadan Kur Korumalı hesaplar açılmış ise, “döviz bozdurup Kur Korumalı Vadeli hesap açtırılması” amacının dışına çıkmış durumu ortaya çıkar. Vatandaşın döviz bozdurup Kur Korumalı Vadeli hesap açtığını da rakamlar desteklemiyor. Görünen o ki; Hazine ve TCMB mevcut Vadeli hesaplara bir de kur garantisi vermiş oldu. Mevcut Vadeli TL hesabı olanlar bonus olarak üzerine bir de döviz opsiyonu aldı iyi mi! Fiiliyatta görünen tablo bu! Ben demiyorum bunu Devletin Resmi rakamları söylüyor!

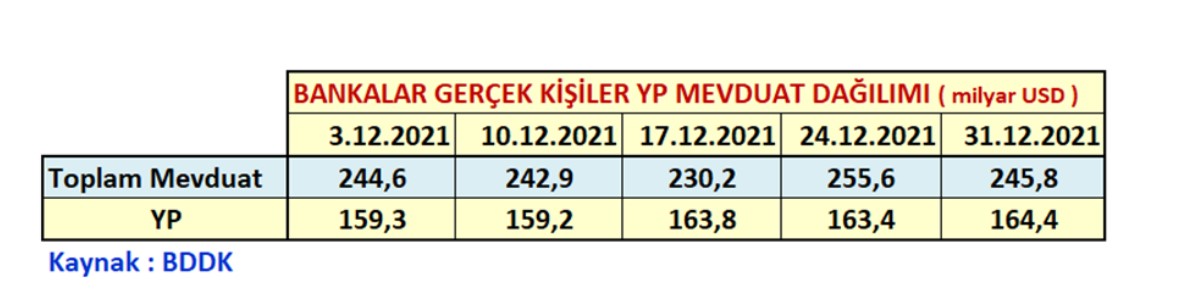

VATANDAŞ DÖVİZ HESAPLARINDA DÜŞME OLMADI

Gerçek Kişilerin yani Vatandaşın Yabancı Para ( YP ) Döviz hesaplarına baktığımızda Kur Korumalı Vadeli hesaplar uygulaması başladığında iddia edildiği gibi çözülme olmadığı dolarizasyonun aynen devam ettiğini görüyoruz.

20 Aralık – Pazartesi öncesi 17 Aralık -Cuma günü Vatandaşın 163,8 milyar USD karşılığı Yabancı Para mevduatı varken 24 Aralıkta 163,4 milyar USD’ye düşmesine rağmen 31.12.2021 tarihinde 164,4 milyar USD’ye yükseldiği görülüyor. Kısaca 100 milyar TL’ye geldiği söylenen Kur Korumalı Vadeli hesapların kaynağının vatandaşın döviz olmadığı kesin gibi. Zira, 100 milyar TL nereden baksanız 7-7,5 milyar USD eder döviz hesaplarında bu kadar düşme yok. (BDDK 3 Ocak rakamlarında da 164,2 milyar USD YP devam ediyor.)

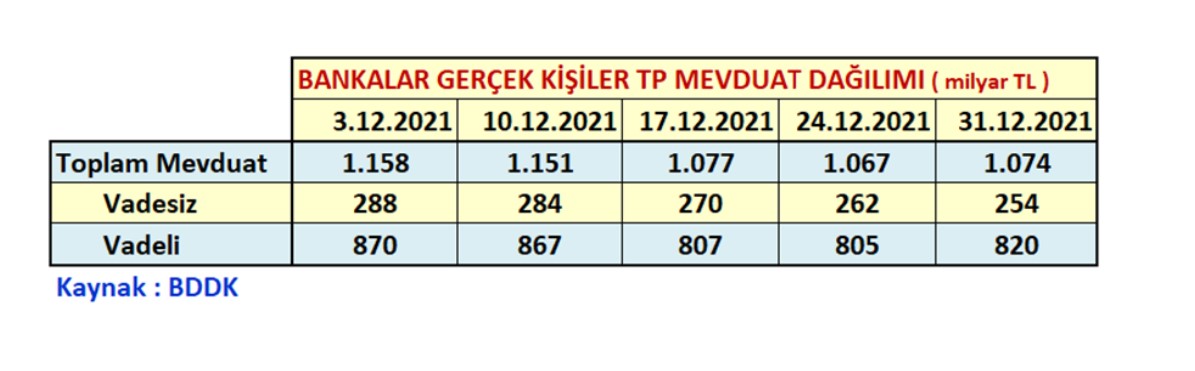

TOPLAM VADELİ MEVDUAT ARTTI MI?

Gerçek Kişi vatandaşa ait Aralık ayı başında ( 03.12.2021 tarihinde ) bankalarda 1 trilyon 158 milyar TL Toplam Vadeli Türk Parası hesap vardı. 20 Aralık öncesi ( 17.12.2021 tarihinde ) 1 trilyon 77 milyar TL’ye düşüyor. Kayıp 81 milyar TL. Bir an için dövize gitti var sayılsa bile döviz hesaplarda bu kadar artış yok.

Demek ki sistem dışına çıktı. Toplam Vadeli, Vadesiz Türk Parası 31.12.2021 tarihinde de 1 trilyon 74 milyar TL seviyesinde kapadı. Aralık başında 870 milyar TL olan Vadeli TP hesap hacmi ise 17 Aralık’ta 807 milyar TL’ye düşüyor; 24 Aralık’ta 805 milyar TL’ye düşerken 31 Aralıkta 15 milyar TL aratarak 820 milyar TL’ye yükseliyor.

DÖVİZ BOZULMADI MEVCUT TL HESAPLARI KUR KORUMAYA DÖNÜŞTÜ

Yukarıdaki iki tabloya bakarak çok net sonuçlar çıkarabiliriz.

Gerçek Kişilerde dolarizasyon artarak devam ediyor.

Gerçek Kişi vadeli TL hesaplardaki Kur Korumalı Vadeli Hesapların asıl kaynağı amaçlandığı gibi Döviz Hesaplardan veya yastık altından yeni giriş ile değil ağırlıklı mevcut Vadeli TL Hesapların Kur Korumalı hesaplara dönüşmesinden kaynaklanmıştır.

Kur Korumalı Vadeli Hesaplara Hazine Kur Garantisi verdiğine göre ödeme yaparken bu hesapların gerçekten Döviz bozdurularak açıldığının kaynağını soracak mı? Sorulmalı mı kesinlikle!

Döviz bozdurmadan mevcut TL ile Kur Korumalı Hesaplara niçin Kur Garantisi verildi?

Müşteri “döviz bürosundan bozdurup getirdim” dediğinde TC kimlik no beyan zorunluluğu Kur Korumalı Hesaplardan önce başladığı için müşterinin ispatlanması istenecek mi? Zira bankadan döviz bozumda dekont, döviz bürosundan dönüşümde makbuz veriliyor ve TC no kayıt altına alınıyor. Belgelenmesi kolay.

Mevduat devam eden vadeli TL hesaplara ek olarak Hazineden Kur Garantisi verilmesi (görünen ağırlıklı o) yasal düzenlemenin neresine uygun ve adil! Sonuçta Hazine parası toplumun her kesimine ait.

Kur Garanti ödeme Anayasanın vergi ile ilgili 73. Maddesi ve 5018 sayılı yasanın Kamu Giderini tanımlayan 3. Maddesine de aykırılığı nasıl giderilecek. Ödenecek bu kaynağı siz milletin vergisi ile yapılması vicdanları yaralar. Kul hakkına da girer. Devlet Gelir elde edenden vergi alması gerekirken; burada gelir elde edene ek ödeme yapıyor, üstelik toplanan vergilerden ödeme durumu söz konusu. Sosyal devlet parası olana değil olmayana kaynak aktarır.

Kamu otoritesi Kur Korumalı Vadeli hesaplar için ödeyeceği kaynağı henüz açıklamadı ama bu uygulamada kesinlikle ödemede amacına uygun döviz bozdurulması koşulu aranmalıdır. Bu kurala uygun hesap açılmadı ise ödemeyi hesabı açan bankalar ödesin. Zira; hatalı, amacına uygun hesap açılmamış ise bunu sorumluluğu işlemi yapan, hesabı açan bankaya ait olması gerekir. Kurallara uygun hesap açmayan bankalar “biz bilmiyorduk” diyemezler, sorumluluktan da kaçamazlar. Yoksa, nitelikli şekilde kurallara uygun olmayacak şekilde, Hazine’nin kaynaklarından yararlanmaları için müşterilerine aracı olmuş, “haksız kazanç” sağlamış olurlar.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

Türk vatandaşlığı için getirilen döviz Merkez Bankası’na satılacak

Kafamıza çökmesine az kaldı! Hedefte İmamoğlu var & Heteredoks politika | Cüneyt Akman

ANALİZ: 2022 Yılı Ekonomik Görünüm