Nasıl TCMB kur farkını ödeyecek ? (Bir muhasebe denemesi)

22 Aralık 2021Nasıl TCMB kur farkını ödeyecek ? (Bir muhasebe denemesi)

21.12.2021 tarihinde Döviz Tevdiat Hesaplarından Türk Lirası Vadeli Mevduata Dönüşümün Desteklenmesine İlişkin Basın Duyurusu, TCMB sitesinde yayınlandı. Dün, kur korumalı tl vadeli mevduat hesabında kur farkını hazinenin nasıl ödeyeceğini (varsayımsal) muhasebeleştirmiştim.

Bugün ise, “Vade sonu kuru üzerinden hesaplanacak tutar, anapara ve faiz/kâr payı tutarından büyükse; aradaki fark TCMB tarafından karşılanacaktır” cümlesine açıklık getirmeye çalışacağım.

@vefinans hocama teşekkürü bir boç bilirim.

Odaklandığımız konu, TCMB’nin kur farkını nasıl ödeyeceği? Tahminim şu ki, TCMB kur farkını net dönem zararı olarak, sermayesinden ödeyecek. Bir not ekleyelim, TCMB elinde bulunan dövizlerden fazi geliri elde etmektedir.

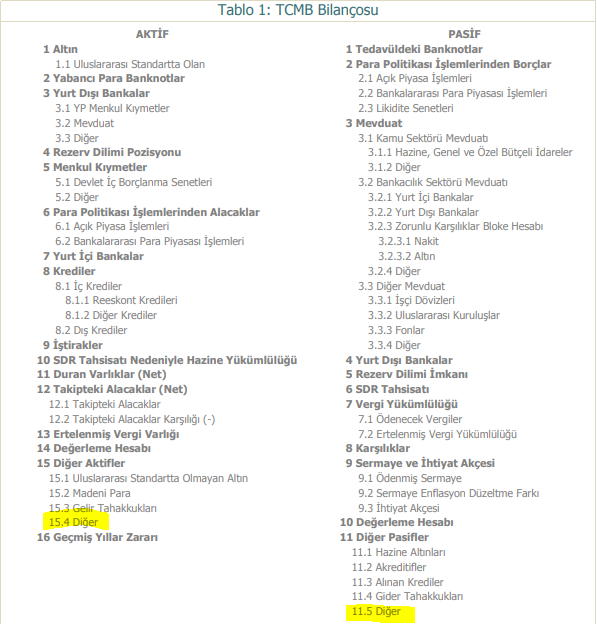

Net dönem kârı dönem içerisinde “11 Diğer Pasifler/11.5 Diğer” kaleminde, net dönem zararı ise “15 Diğer Aktifler/15.4 Diğer” kaleminde

takip edilmektedir.

Analitik bilançoda ise varlıklar üzerinde “İç Varlıklar -2.4 Diğer Kalemler ” altında gösterilmektedir.

Bilanço ve AB kitabı üzerinde örnekler incelendiğinde;

Kur farkından dolayı mevduatlara ödenecek tutar, Haftalık bilanço üzerinde net dönem zararı varsayımı altında aktif tarafta 15.4 Diğer hesabıyla takip edilecektir. Dönem sonunda ise kar veya zarar mahsuplaşması yapıldıktan sonra sermayeden düşülecektir.

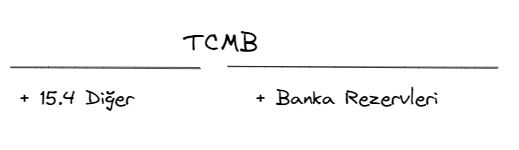

TCMB KKM Kur Farkı Görselleştirme

Net zarar durumu varsayımı altında, dönem sonunda ilgili zarar sermayeden düşülecektir.

TCMB’nin kur farkını bu şekilde ödeyeceğini düşünmekteyim. Varsayımsal bir bilanço denemesi yaptım.

Bonus

Analitik bilançoda kur farkından doğan net zarar nasıl gösterilir?

Dönem sonunda diğer kalemler hesabındaki net zarar benzer şekilde sermayeden düşülür.