Dr. Ozan Bingöl Yazdı: “Bir Halkın ÖTV ile İmtihanı”

17 Mayıs 2020ÖTV, yani “Özel Tüketim Vergisi” Türkiye’de önemli bir gelir kalemidir. Tüm dünyada çevreyi, sağlığı, gençliği etkileyen ürünler ile lüks ürünler üzerinden alınan, fiskal amacı dışında diğer politika alanları içinde uygulanan ÖTV acaba Türkiye’de nasıl uygulanıyor. Çıtçıtlı tırnak makasında dahi ÖTV almak, ÖTV politikamızın ipuçlarını veriyor mu?

Aşağıda Türkiye’nin ÖTV serüvenini verilerle ortaya koyacağız. Uyguladığımız ÖTV politikamız konusunda ise tespitlerde bulunacağız.

ÖTV NASIL BİR VERGİDİR?

Tüketim vergileri genel ve özel tüketim vergileri olarak ikiye ayrılır. Katma değer vergisi genel tüketim vergisine örnektir. Genel tüketim vergileri bazı istisnalar dışında piyasa kapsamında para ile ifade edilen tüm mal ve hizmet tüketimini vergilemeyi amaçlar.

Özel tüketim vergisi ise akaryakıt, alkol ve tütün ürünleri, motorlu taşıtlar yanında lüks tüketime konu belli malların vergilemesini amaçlayan bir vergidir. İngilizce’de “Excise duty” veya “special consumption tax” özel tüketim vergisinin karşılığı olarak kullanılır.

ÖTV, Tüketici tercihlerini doğrudan etkileme gücüne sahip bir vergidir. Özel tüketim vergisi gelir toplama şeklinde fiskal amaçların yanında bazı mal gruplarının tüketimi konusunda tüketici tercihlerine doğrudan etkide bulunma gücüne sahiptir. Alkol ve sigara üzerindeki vergiler önemli birer gelir kalemi olmanın yanında, bu maddelerin tüketimini azaltma politika aracı olarak da yoğun şekilde kullanılır. 1600 cc motora sahip otomobil ile 2000 cc bir otomobil alma tercihinizde büyük ihtimalle en önemli etken iki otomobil için geçerli ÖTV oranları olmaktadır.

Özel tüketim vergisi verimli ve idaresi kolay bir vergidir. Az sayıda mükelleften tek aşamalı olarak alınır. Mükellef grupları büyük ve kurumsal nitelikli olduğu için tahsilatı yüksek, kayıp ve kaçağı azdır. Bu nedenle öteden beri özel tüketim vergileri vergi idarelerinin gözdesi olmuştur.

Özel tüketim vergisi anestezik niteliği olan bir vergidir. Tam da, “Vergi kümesteki kazları bağırtmadan tüylerini yolma sanatıdır.” diyen Fransız Maliye Bakanına veya onun sadık takipçilerine uygun bir vergi.

Dolaylı vergi türü olan ÖTV, tek aşamalı, ilk teslim, tescil, ithal aşamalarında alındığı için nihai tüketici ÖTV ödediğini dahi bilmeyebilir. Bu ise vergiyi anestezik yapar.

ÖTV, KDV’nin matrahına girer. Yani bir mal üzerinden ÖTV hesaplanırken, bu malın üzerindeki ÖTV üzerinden de KDV alınır. Anlayacağınız “verginin vergisi” alınır. Bu nedenle vergi idareleri için müthiş yaratıcı bir icattır.

TÜRKİYE’YE ÖTV İLE NE ZAMAN TANIŞTI?

Adı Özel Tüketim Vergisi olan vergi ile tanışmamız 01 Ağustos 2002’dir. Ancak, adı ÖTV olmasa da özel tüketime yönelik vergilerle tanışıklığımız çok daha eskiye gider.

4760 sayılı Özel Tüketim Vergisi Kanunu 01 Ağustos 2002 tarihinde yürürlüğe girdi. Ancak yürürlüğe girerken aşağıdaki çoğu özel tüketim vergisi niteliğindeki vergi, harç, fon ve benzeri vergi veya vergi benzeri 16 kalem unsurları yürürlükten kaldırdı. Pek çok Kanun veya mevzuatla düzenlenen takip ve tahsili zorlaşan, karmaşık hale gelen özel tüketim vergilemesi tek bir kanunda 4 listede sıralanmak suretiyle yeniden formüle edildi. Tabii bunda Avrupa Birliğinin etkisinin de çok büyük olduğunu belirtmek gerekir.

Özel Tüketim Vergisi Kanunu ile kaldırılan Vergi, Payı, Harç, Fonlar:

1- Akaryakıt fiyat istikrar payı,

2- Trafik tescil harcı,

3- Taşıt alım vergisi,

4- Ek taşıt alım vergisi,

5- Ek vergi,

6- Akaryakıt tüketim vergisi,

7- Tütün mamulleri ve alkollü içeceklerin ithal veya satışında alınan savunma sanayi destekleme fonu,

8- Eğitim, gençlik, spor ve sağlık hizmetleri vergisi,

9- Motorlu taşıtların kayıt, tescil ve devirlerinde alınan eğitime katkı payı,

10- Motorlu taşıtların kayıt, tescil ve devirlerinde alınan özel işlem vergisi,

11- Tütün mamulleri ve alkollü içeceklerden alınan mera payı,

12- Taşıt alım vergisinin 1/4’ü oranında alınan çevre kirliliğini önleme fonu,

13- Toplu konut fonu,

14- Tütün mamulleri ve alkollü içeceklerin ithal veya satışında alınan Tütün, Tütün Mamulleri ve Alkollü İçkiler Düzenleme Kurumu payı,

15- Şehit, malul, dul ve yetimleri payı,

16- Federasyonlar fonu.

ÖZEL TÜKETİM VERGİSİNİN BÜTÇE İÇİNDEKİ YERİ NEDİR?

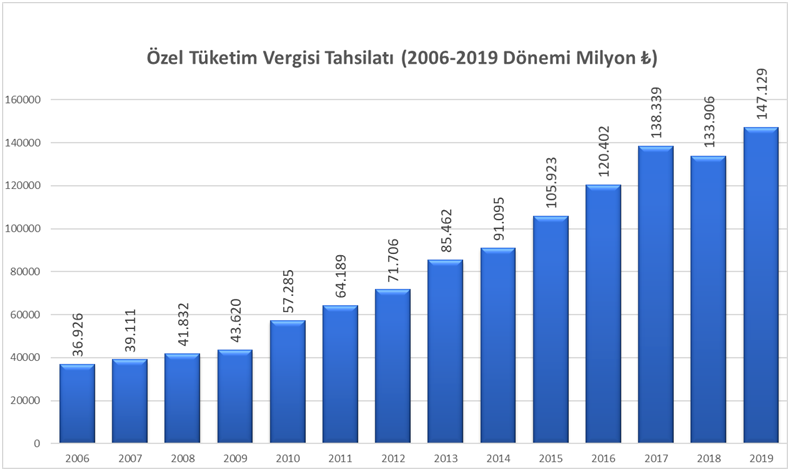

2006-2019 döneminde 1 trilyon 176 milyar TL ÖTV geliri toplanmıştır. BİR KEZ DAHA SÖYLÜYORUM, SADECE TEK VERGİ KALEMİNDEN 14 YILDA 1 TRİLYON 176 MİLYAR LİRA TAHSİL EDİLMİŞTİR. Aynı dönem için ÖTV tahsilatlarının toplam bütçe gelirleri içindeki payı %20,96 olmuştur. Aynı dönemde ÖTV gelirlerinin toplan vergi gelirleri içindeki payı %24,77 olarak gerçekleşmiştir. Bunun anlamı ÖTV gelirleri bütçe gelirlerinin beşte birini, vergi gelirlerinin ise dörtte birini oluşturmaktadır.

Grafik: Yıllar İtibariyle ÖTV Tahsilatı

YILLAR İÇİNDE ÖTV KALEMLERİNDEN ELDE EDİLEN GELİRLERDE DEĞİŞİM OLDU MU?

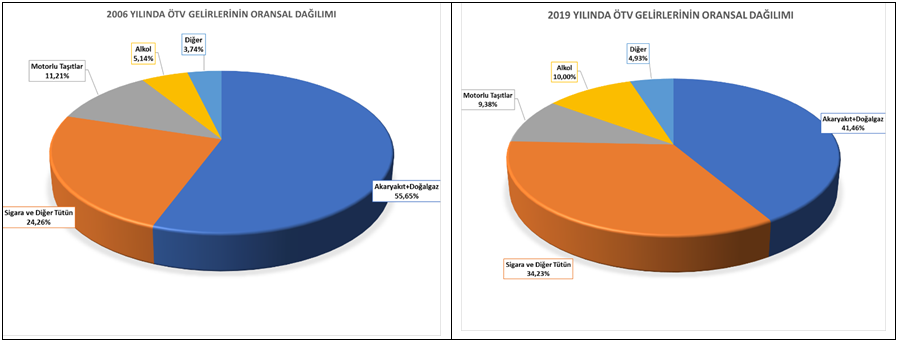

ÖTV esas itibariyle akaryakıt ürünleri, tütün mamulleri, alkollü içecekler, motorlu taşıtlar ve özellikle 4 sayılı listede yer alan diğer mallar üzerinden alınmaktadır. ÖTV gelir kalemlerinde 2006-2019 dönemi değişim çarpıcıdır.

Örneğin 2006 yılında akaryakıt+doğalgaz üzerinden alınan ÖTV toplam ÖTV içinde %56’lar seviyesinde iken 2019 yılında %42’ler seviyesine inmiştir. Buna karşılık tütün ve alkollü içecekler üzerinden alınan ÖTV hızlı bir artış göstermiştir. Örneğin toplam ÖTV gelirleri içinde 2006 yılında %5’ler seviyesinde olan alkollü içecek ÖTV gelirleri 2019 yılında %100’lük bir artış ile %10’lara yükselmiştir. Sigara başta olmak üzere tütün ürünlerinden alınan ÖTV 2006 yılında toplam ÖTV gelirleri içinde %24 paya sahip iken 2019 yılındaki payı %34 olmuştur. 2006’dan 2019’a giden süreçte ÖTV gelirlerinde özellikle alkollü içecekler ile sigaranın payının sürekli arttığı görülmektedir.

Grafik: 2006 ve 2019 Yıllarında ÖTV Gelirlerinin ÖTV Kalemleri Arasında Yüzde Dağılımı

ÖTV İYİ GÜN DOSTU VERGİDİR. KÖTÜ GÜNDE MALİYEYİ ZOR DURUMA DÜŞÜRÜR

Özel tüketim vergisi, dolaylı bir vergidir. Ekonominin iyi olduğu, tüketimin ve ithalatın yüksek olduğu dönemlerde ÖTV gelirlerinde ciddi artış yaşanır. Buna karşılık ekonominin daraldığı, gelirin düştüğü, kişilerin harcamalarını ertelediği dönemlerde ÖTV gelirlerindeki düşüş belirgin hale gelir. Bütçe gelirleri içindeki payı ekonominin iyi olduğu dönemde yükselirken, ekonominin kötüleştiği dönemde ise düşer.

Özellikle kriz dönemlerinde genişletici maliye politikaları uygulayan hükümetler için dolaylı vergilerdeki düşüş önemli bir handikap olur. Kriz dönemlerinde bütçe açıklarını artırmada gelir tarafından ciddi negatif etkide bulunur. Tüm bu nedenlerle ÖTV, diğer dolaylı vergiler gibi iyi gün dostu vergidir. Kötü günde sizi yalnız bırakır. Aslında dar gelirli vatandaşlar açısından dolaylı vergilerin yüksekliği ciddi vergi adaletsizliğine yol açar. Bu vergi adaletsizliğine göz yumarak dolaylı vergiye dayalı, kolay vergicilik yapan vergi yönetimleri kriz dönemlerinde en büyük darbeyi dolaylı vergilerden yerler. Bu nedenle sağlıklı ve adaletli vergi sistemi için ÖTV ve KDV gibi temel dolaylı vergi kalemlerinin toplam vergi gelirleri içindeki payı azaltılmalıdır. Vergide ödeme gücü ilkesini hakim kılan, vergi yükünü sürekli tabana, düşük gelirliye, bordro mahkumlarına yükleyen sistem düzeltilmelidir.

DİĞER ÜLKE ÖRNEKLERİNDE ÖTV GELİRLERİNİN BÜYÜKLÜĞÜ NASILDIR?

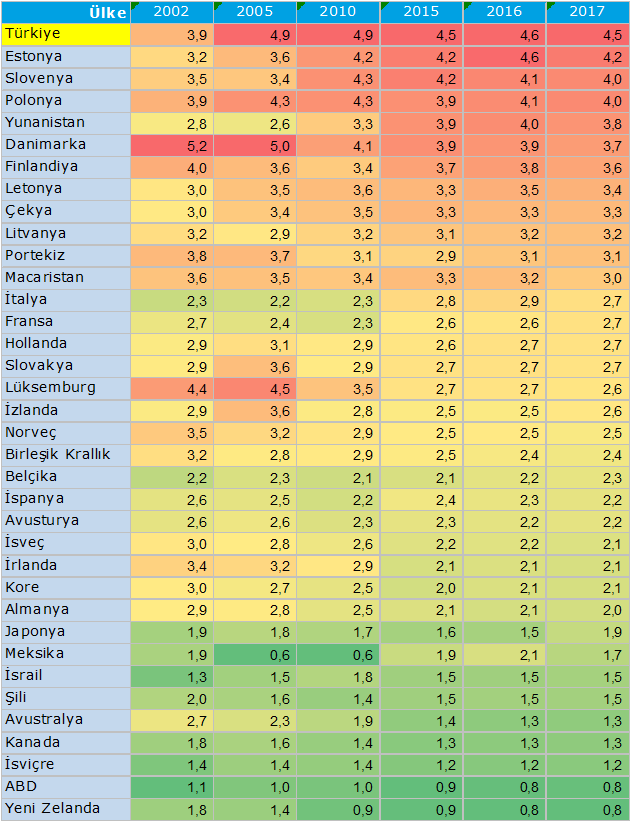

ÖTV gelirlerinin karşılaştırılmasında en faydalı araç, ÖTV gelirlerinin GSYİH’ya oranıdır. Aşağıda farlı ülkelerin 2002-2017 dönemi ÖTV gelirlerinin GSYİH’ya oranı verilmiştir.

Tablo: OECD ülkelerinde ÖTV Gelirlerinin GSYİH’ya Oranı (%)

Kaynak: oecd.org

Yukarıdaki Tablodan da görüldüğü üzere Türkiye 2010 ve sonrasında ÖTV gelirlerinin GSYİH’ya oranı olarak ilk sırada yer almaktadır. Yukarıdaki Tablo’da diğer ülkelerin önemli bir kısmında ÖTV gelirlerinin GSYİH içindeki payı düşerken, Türkiye’de artış trendinde olduğu görülmektedir.

ÖTV İYİ ELLERDE FAYDALI BİR VERGİ İKEN KÖTÜ ELLERDE TEHLİKELİ BİR ARACA DÖNÜŞÜR

ÖTV’nin konusunu oluşturan mallar üzerindeki vergiler bu mallara olan talebi doğrudan ve önemli ölçüde etkileme gücüne sahiptir. Bu kapsamda doğru ÖTV politika ve uygulamaları ile çevre, sağlık, gençliğin korunması gibi pek çok diğer politika alanlarında olumlu etki ve sonuçlar doğurulması mümkündür. Buna karşılık, yanlış ve sadece bütçeye gelir elde etme amaçla ÖTV politikaları ile bir yandan vergi adaletsizliği artarken, diğer yandan sağlık başta olmak üzere pek çok alanda ÖTV’den beklenen etkilerin tam tersi sonuçlar ortaya çıkar. Örneğin, alkol üzerindeki ÖTV oranlarını, sırf fiskal amaçlarla, bütçeye daha fazla gelir aktarmak için artırırsanız kaçakçılık, sahte alkol üretimi artar. Bu ise kişilerin canlarına ve sağlıklarına kasteden bir yapı ortaya çıkarır. Görüldüğü üzere pek çok politika alanı için tüketici tercihlerini etkileme gücüne sahip bir araç, kötü ellerde tehlikeli bir araca dönüşebilir.

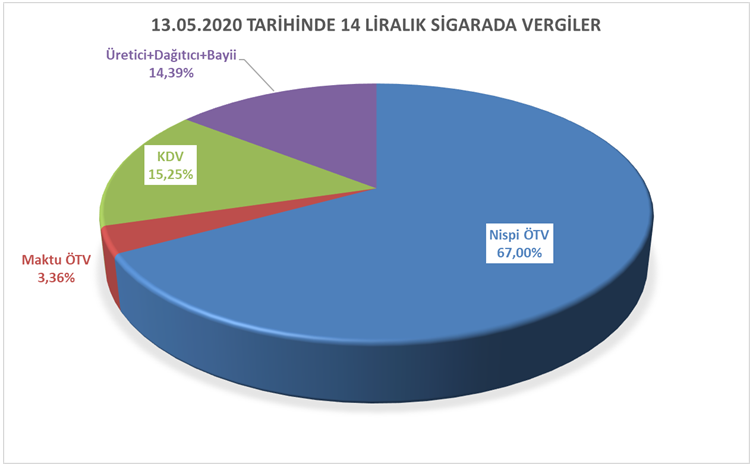

Örneğin, sigarada vergi yükü tüm dünyada çok yüksektir. Ancak ülke şartlarında optimal sınırları aşarsanız sarma tütün, kaçak sigara, sahte sigara kullanımını körüklersiniz. Bu bir taraftan insanların sağlığını olumsuz etkiler iken, diğer taraftan kaçak ve sahte sigara nedeniyle suç ve terör örgütlerinin ciddi yasadışı gelir elde etmesine yol açar.

Grafik: Sigarada Vergi Yükü

Yukarıda görüldüğü üzere bir paket sigarada vergi yükü %85’in üzerindedir. Vergi işi optimal denge işidir. O dengeyi de iyi ayarlamak gerekmektedir. Örneğin ÖTV yukarıda görüldüğü üzere dünyanın birçok ülkesinde uygulanmaktadır. Ancak bizdeki temel sorun ÖTV’nin; tırnak makasından, buzdolabından, doğalgazdan, tıraş köpüğünden, mutfak tüpünden alınmasıdır.

Sonuç olarak doğru ve adil vergileme, bir ülkenin hukuki gelişmişliğinin de aynasıdır. Yani örümcek ağı gibi, küçük sinekleri yakalayan ancak büyüklerin delik deşik edip geçtiği bir vergi sistemi sürdürülebilir değildir. Mesele ayrım gözetmeksizin herkese eşit davranan bir vergi sistemine sahip olma meselesidir.

Unutmamak gerekir ki, geliri adil dağıtmak istiyorsanız vergiyi de adil toplamak zorundasınız. Aksi halde; gelir dağılımının bu kadar adaletsiz olduğu, servetin çoğunun belli bir imtiyazlı grubun elinde toplandığı, verginin her gün tabana yayıldığı ve dolaylı vergilerin sürekli artırıldığı bir coğrafya ortaya çıkarır ve bu coğrafyada evine ekmek alamayan, çocuğuna süt veremeyen, açlık sınırının altında para kazanmaya çalışan, insan onuruna yakışır bir yaşamı hayal dahi edemeyen yardıma muhtaç yüz binlerce yoksul hane görmeye devam ederiz…

Dr. Ozan Bingöl

Vergi Uzmanı

Başkent Üniversitesi Öğr. Gör.