Döviz

SABAH Raporu: Piyasaların Ruh Hâli Dalgalı – Jeopolitik Riskler Yeniden Ön Planda

Piyasa beklentisi faizlerin sabit tutulması yönünde. Bu beklentiyi destekleyen unsurlar: Yerli yatırımcıların döviz talebinin zayıf kalması TL mevduat payının %59 ile yüksek seviyede olması

Küresel piyasalar hafta sonu artan ABD–İran gerilimiyle yeni haftaya negatif başladı. Petrol yeniden yükselirken risk iştahı zayıfladı. Türkiye’de ise BIST100 geri çekilirken CDS priminde artış görüldü. Buna karşın yabancı girişleri ve rezervlerde toparlanma dikkat çekiyor. Piyasalar kısa vadede temkinli iyimserlik ile “bekle-gör” moduna geçmiş durumda.

Küresel Piyasalar: İyimserlikten Sert Dönüş

Geçtiğimiz hafta sonuna doğru küresel piyasalarda iyimser bir hava hâkimdi. İran’a yönelik döviz varlık blokajının kaldırılabileceği beklentileri ve İran Dışişleri Bakanı’nın Hürmüz Boğazı’nın ticarete açıldığına dair açıklamaları risk iştahını belirgin şekilde artırmıştı.

Bu gelişmelerle birlikte:

- Brent petrol 86 doların altına geriledi

- Dolar zayıfladı

- Altın 4.900 dolara kadar yükseldi

- Hisse senedi piyasalarında güçlü alımlar görüldü

Ancak hafta sonu yaşanan gelişmeler bu tabloyu hızla tersine çevirdi. ABD’nin İran limanlarına yönelik abluka uygulaması ve İran bayraklı bir gemiye müdahalesi, ateşkesin sona ermesine kısa süre kala tansiyonu yeniden yükseltti.

Yeni haftaya girerken:

- Brent petrol 97 dolara yükseldi

- Altın 4.735 dolara geriledi

- Dolar güç kazandı

- Küresel hisse senetleri düşüşle kapandı

Diplomasi Umudu ve Gün Sonu Toparlanması

Gün içinde ABD ve İran arasında diplomatik temasların yeniden başlayabileceği yönündeki haber akışı piyasalara sınırlı destek sağladı. Pakistan’da yapılması planlanan görüşmeler dikkatle izlenirken, Çin’den gelen ateşkes çağrıları da risk algısını kısmen yatıştırdı.

Bu gelişmelerle birlikte:

- Altın yeniden 4.800 doların üzerine çıktı

- Dolar endeksi (DXY) kazançlarını geri verdi

- Bitcoin 75.750 dolar üzerinde tutunmayı başardı

Enerji Cephesi: Hürmüz Gerilimi Fiyatları Destekliyor

Hürmüz Boğazı’nda gemi trafiğinin aksaması, enerji piyasalarında riskleri yeniden artırdı. Petrol fiyatları haftayı yaklaşık 95 dolar seviyesinde kapatarak önceki iyimserliğin üzerinde kaldı.

Bu durum:

- Küresel enflasyon beklentilerini yukarı çekebilir

- Büyüme görünümünü baskılayabilir

Türkiye Piyasaları: Zirveden Geri Çekilme

Türkiye tarafında küresel iyimserlikten destek bulan BIST100 endeksi tarihi zirvesini test ettikten sonra haftanın ilk gününü %0,7 düşüşle tamamladı.

Öne çıkan gelişmeler:

- USD/TRY kuru kontrollü şekilde 44,85 seviyesine yükseldi

- 5 yıllık CDS primi 233 baz puana çıktı

- Hazine, %6,40 getiri ile 2 milyar dolarlık eurobond ihracı gerçekleştirdi

Demografi Alarm Veriyor

TÜİK verilerine göre Türkiye’de çocuk nüfus oranı %24,8 ile Cumhuriyet tarihinin en düşük seviyesine geriledi.

- 1970: %48,5

- 2025: %24,8

- 2100 tahmini: %14,5

Bu veri, Türkiye’de demografik yaşlanmanın hızlandığını ortaya koyuyor.

TCMB Kararı Bekleniyor

Kısa geçecek haftada gözler TCMB’nin faiz kararına çevrildi. Piyasa beklentisi faizlerin sabit tutulması yönünde.

Bu beklentiyi destekleyen unsurlar:

- Yerli yatırımcıların döviz talebinin zayıf kalması

- TL mevduat payının %59 ile yüksek seviyede olması

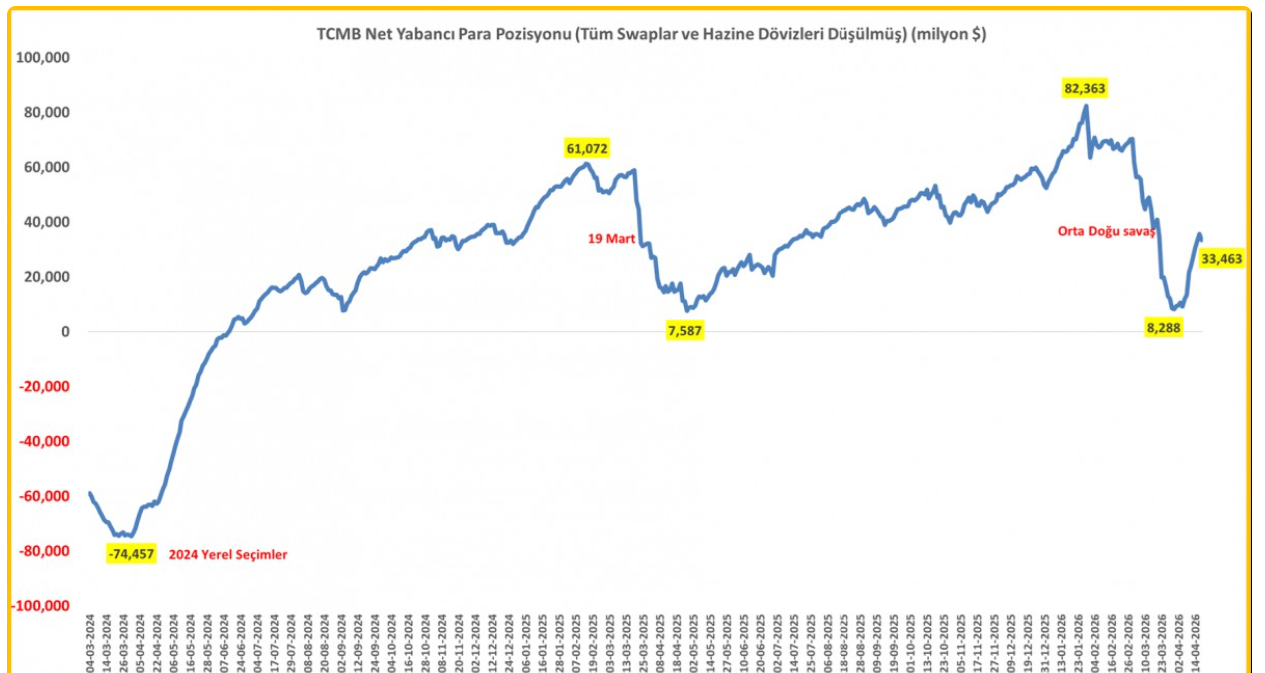

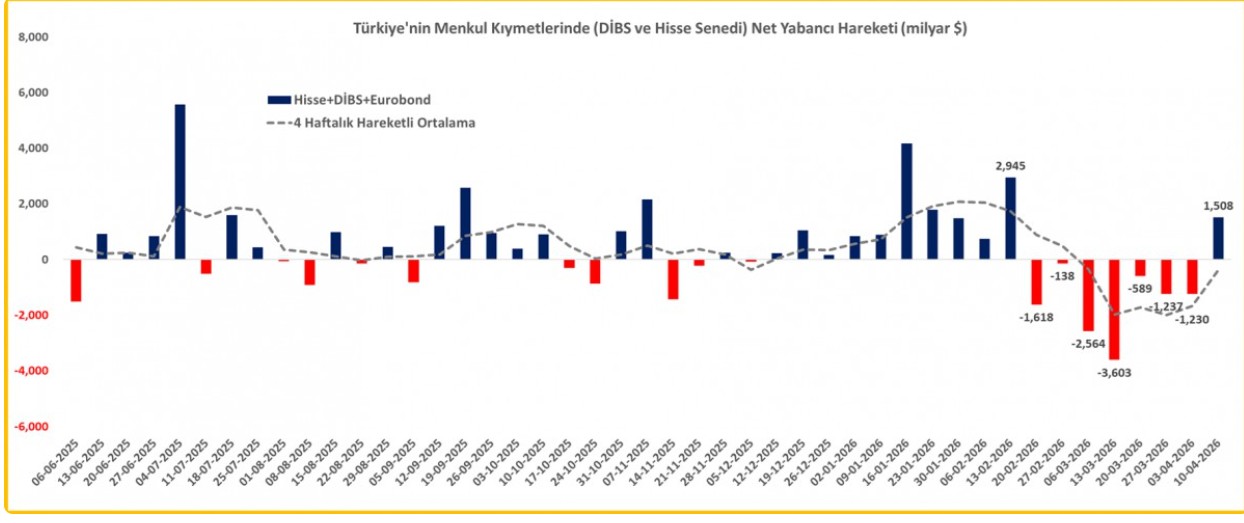

Yabancı Girişi ve Rezervlerde Toparlanma

Ateşkes sonrası Türkiye varlıklarına yabancı ilgisinin arttığı görülüyor:

- Net portföy girişi: 1,5 milyar dolar

- TCMB net rezervleri: 8,3 milyar dolardan 35,8 milyar dolara yükseldi

ABD ile ilişkilerde olumlu sinyaller ve CAATSA beklentileri de bu süreci destekliyor.

Piyasaların Yeni Ruh Hâli: Temkinli İyimserlik

Piyasalar son dönemde sert dalgalanmalar yaşarken, genel eğilim “bekle ve gör” stratejisine işaret ediyor.

- Altın: 4.800 dolar kritik seviye

- Gümüş: 79 dolar teknik eşik

- Bitcoin: 75.750 dolar üzerinde kalıcılık önemli

Asya ve Küresel Görünüm

Yeni gün başlangıcında:

- Güney Kore KOSPI %2 yükseldi

- Japonya Nikkei %1,2 artış kaydetti

- ABD vadeli işlemleri sınırlı pozitif

Petrol, dolar ve altın ise yatay seyrederek piyasaların yön arayışında olduğunu gösteriyor.

Makro Gündem: Fed ve Küresel Merkez Bankaları

ABD’de Kevin Warsh’ın Senato konuşması yakından izlenirken, Fed’in bağımsızlığı ve faiz politikası öne çıkıyor.

Japonya Merkez Bankası’nın (BoJ) ise faizleri sabit tutması bekleniyor.

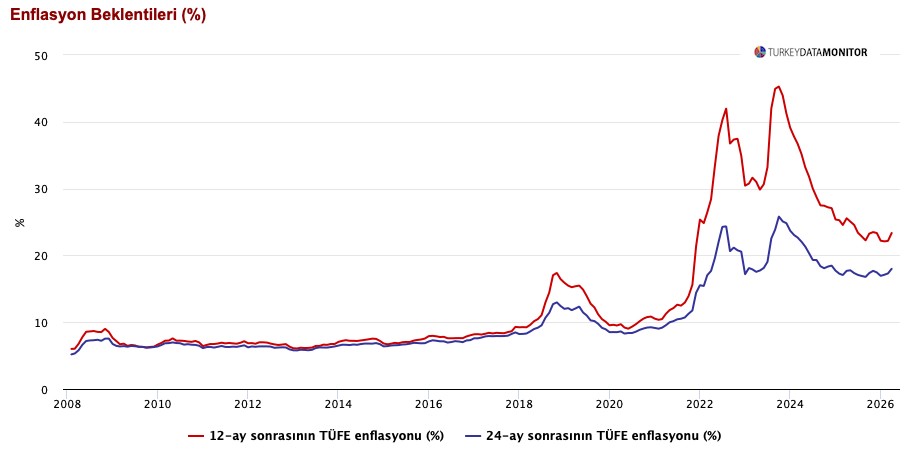

TCMB Beklenti Anketi: Enflasyon ve Kur Yukarı Revize

- Yıl sonu enflasyon: %27,53

- 12 ay sonrası enflasyon: %23,39

- USD/TRY beklentisi: 51,23

- 12 ay sonrası faiz: %29,56

Kaynak: Emre Değirmencioğlu, Kıbrıs İktisat Bankası