Ekonomi

Güldem Atabay: TÜFE nasıl aylık yüzde 6,7’ye fırladı, 2024 sonunda yüzde 36’ya varmak mümkün mü?

Eğer 2026'da gerçekten tek haneli TÜFE enflasyonu ciddiye almamız gereken bir hedefse, hatta 2025 sonu %14 TÜFE enflasyonu konusunda dahi ciddiyet varsa hükümet açısından para politikası yanında maliye politikasının da devreye etkin şekilde girmesi gerekli.

TÜFE enflasyonu ocak ayında bir önceki aya göre %6,70 artarak 12 aylık seviyede %64,86 ile aralık ayına göre değişmeden kaldı. Böylece son Eylül-Aralık 2023’te izlediğimiz göreceli düşük aylık TÜFE enflasyonları serisi de sona ermiş oldu.

Ocak ayında kaydedilen %6,7’nin arkasında kamu fiyat ayarlamalarının 2024 sonu %36 resmi enflasyon beklentisinin üzerinde gelmesi ana neden. Hatta hem Temmuz 2023’teki şok edici yüklü vergi artışları hem de Ocak 2024’teki kamu fiyat ayarlamalarının enflasyonist etkilerinin ağır bastığı bir enflasyon sürecinden geçmekte olduğumuz söylemek gerekli. Zaten var olan hizmet fiyatları enflasyonundaki katılık, TL’nin devam eden değer kaybı ve kontrolden çıkmış enflasyon beklentileri varken üzerine gelen kamu fiyat ayarlamaları ve tabi kamu harcama hızı yılın ilk çeyreğinde enflasyonu roketleyecek faktörler.

TCMB’nin de beklentisi dahilinde mevcut dinamiklerle ilk çeyrek sonunda birikimli %15 TÜFE enflasyonu yıllık TÜFE enflasyonunu da Mayıs sonunda %70-72 aralığına çekecek görünüyor.

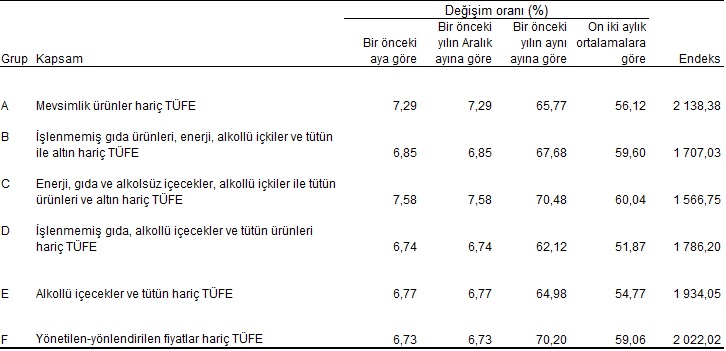

Detaylara biraz daha yakından bakınca, %70’in az üzerinden sene sonunda %36’ya inmesinin zorluğu daha net anlaşılıyor. Çekirdek C endeksinin aylık artışı %7,58’le yıllık seviyeyi Aralık 2023’teki %70,64 seviyesinden %70,48’de tutmuş durumda. Çekirdek B enflasyonu da aylık %6,85 ve yıllıkta %67,68 ile gelecek aylar için çok rahatlatıcı değil.

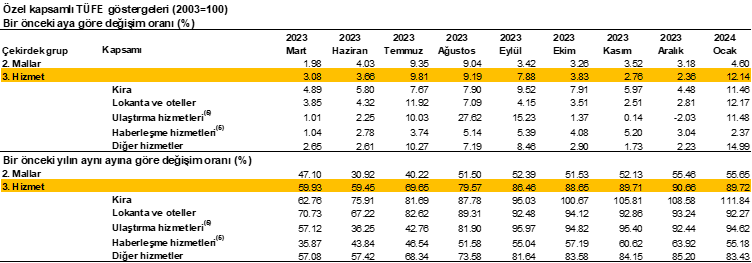

Mal ve hizmet fiyatlarının seyrine de bakmak gerekli. Mal fiyatlarında aylık artış %4,6 ile sınırlıyken (yıllık %55,65), hizmet fiyatlarında aylık değişim %12,14’de ve çok yüksek. Yıllık hizmet fiyatları enflasyondaki değişim de benzer şekilde %89,72 ile Eylül 2023’ten bu yana anormal seviyelerde yapışkan ve yüksek.

Hizmet fiyatları enflasyonunun detayları arasında, kira fiyatlarındaki aylık değişimin %11,5 (yıllık %112), lokanta ve otellerde aylık %12,2 (yıllık %92,3), ulaştırma hizmetlerinde aylık %11,5 (yıllık %94,6), diğer hizmetlerde aylık %15 (yıllık %83,4). Hizmet fiyatları enflasyonundaki seyir TCMB’nin para politikasında doğru adımlar atmak kadar devam eden güven krizini aşmasının da enflasyon hedefine ulaşmada ne kadar kritik önemde olduğunu anlatıyor.

Düşük enflasyon için artık sırada maliye politikası gelmeli

İlk çeyrek boyunca göreceli yüksek seyredecek birikimli enflasyon zaten devam eden enflasyon dinamiklerinin üzerine gelecek. Dolayısıyla baştaki soruya dönersek, mevcut enflasyon dinamikleri eşliğinde TCMB’nin Ocak 2024 parasal sıkılaşma seviyesi ile sene sonunda %36 TÜFE enflasyonu hedefine ulaşması imkansıza yakın görünmekte.

Para politikası açısından atılacak bir kaç adım daha sıralamak mümkün. Yapılabilmesi açısından gerçekçi görünmemekle birlikte yeni bir faiz artışı belki. Etkili ve hedefli likidite yönetimiyle fonlama maliyetinin politika faizinin üzerine çekilmesi. Faizin beklenenden uzun süre zirve seviyelerde tutulması. Kredi kartları üzerine yeni sınırlamalar da zaten konuşulan adımlar arasında.

Fakat tüketimi kesmeye yönelik adımların hiç birinin çok düşük reel faiz döneminde oluşan ve güçlü tüketimin kökünde yatan “servet artışı” etkisine dokunmadığını vurgulamak gerek.

Eğer 2026’da gerçekten tek haneli TÜFE enflasyonu ciddiye almamız gereken bir hedefse, hatta 2025 sonu %14 TÜFE enflasyonu konusunda dahi ciddiyet varsa hükümet açısından para politikası yanında maliye politikasının da devreye etkin şekilde girmesi gerekli.

Daha fazla vergi artışı ya da vergiyi daha fazla tabana yaymak bu aşamadan sonra enflasyonla mücadelede ters yönde etki yapmakta. Bütçe açığını daraltarak enflasyonla mücadeleye katkı vermenin yolu daha fazla vergi artışları üzerinden değil, deprem hariç cari harcamaları kısıtlayıcı önlemler üzerinden gelmek zorunda. Servet açısından vergisel adımlar eşlik etmek durumunda. Deprem giderleri hariç faiz dışı fazla vermenin kamunun gündemine girmesi gerekiyor. Yerel seçim ardından gelecek dönemde bu adımların atılması için uygun bir zaman olsa da politik açıdan ne kadar arzu edildiği ayrı bir tartışma konusu.

Olası görünen bir Anayasa referandumu ile yeniden sandık kurulması hali, yerel seçimlerden sürprizli sonuçların doğması ile beki yeni bir seçim ise bu hesapları elbette alt üst edecek en doğal nedenler.

HMB Şimşek bir süredir maliye politikasında atılacak adımlara “reformların” ekleneceğini söylüyor. Bu adımların vergi artışı yönünde gelmesi enflasyonla mücadeleyi her seferinde zorlaştırarak yeni bir enflasyonist şok dalgası yaratıyor. Dezenflasyonda ciddiyet kamu harcamalarının şeffaflaşarak rasyonalize edilmesini gerektiriyor. Politik nedenlerle mevcut sistem içinde bu adımların atılması ise kısa vade için dahi zor görünmekte. Dolayısıyla 2024 sonu TÜFE enflasyonun çoğunluğu baz etkisinden kaynaklanacak şekilde %45 civarına inmesi, %36 TCMB beklentisine ulaşmaktan daha olağan bir senaryo olarak görünüyor.

8 Şubat sabah 10:30’da TCMB’nin yeni Başkanı Karahan’ın Enflasyon Raporu sunumu yakın vadede beklentileri etkilemesi açısından önemli bir fırsat. Değerlendiriyor olacağız.

Güldem Atabay/Paraanaliz