Ekonomi

İş Yatırım Analiz: Cari açık iyi, finansman karışık, net hata noksan rahatsız edici

Fitch’in not artırım kararı portföy ve finansman tarafında iyimser görüşümüzü teyit ediyor. Şubat ayı Türkiye Varlık Fonu, Hazine ve banka eurobond ihraçlarına olan güçlü talep görüşümüzü destekliyor.

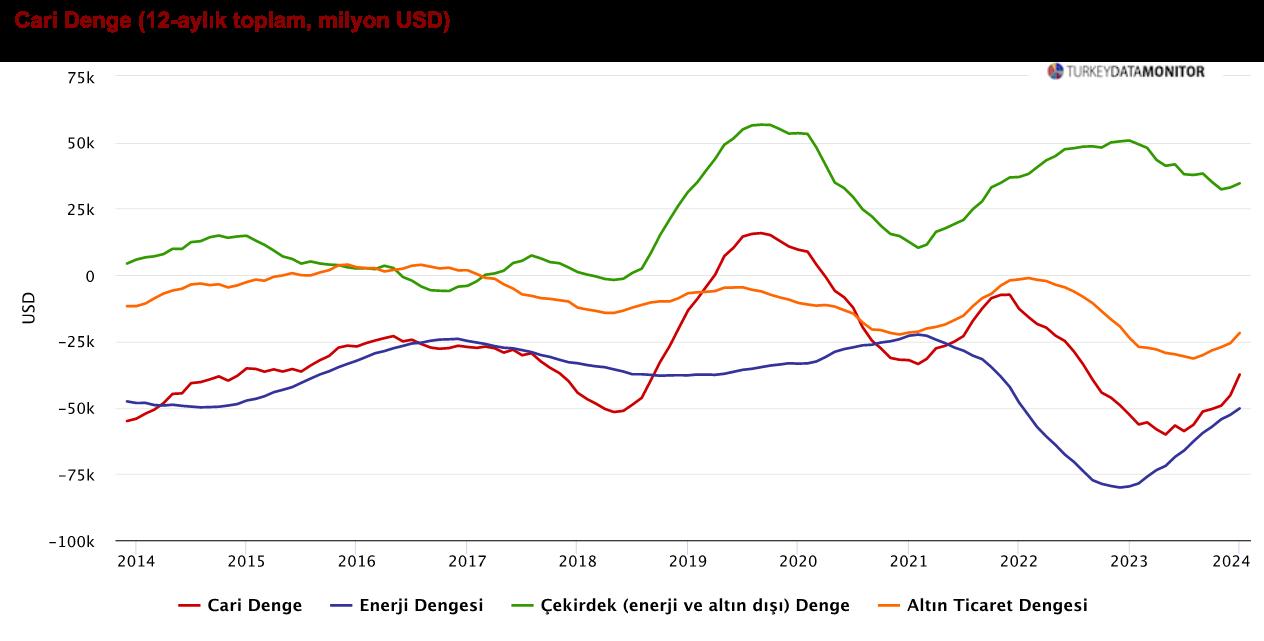

Ödemeler Dengesinde Genel Durum

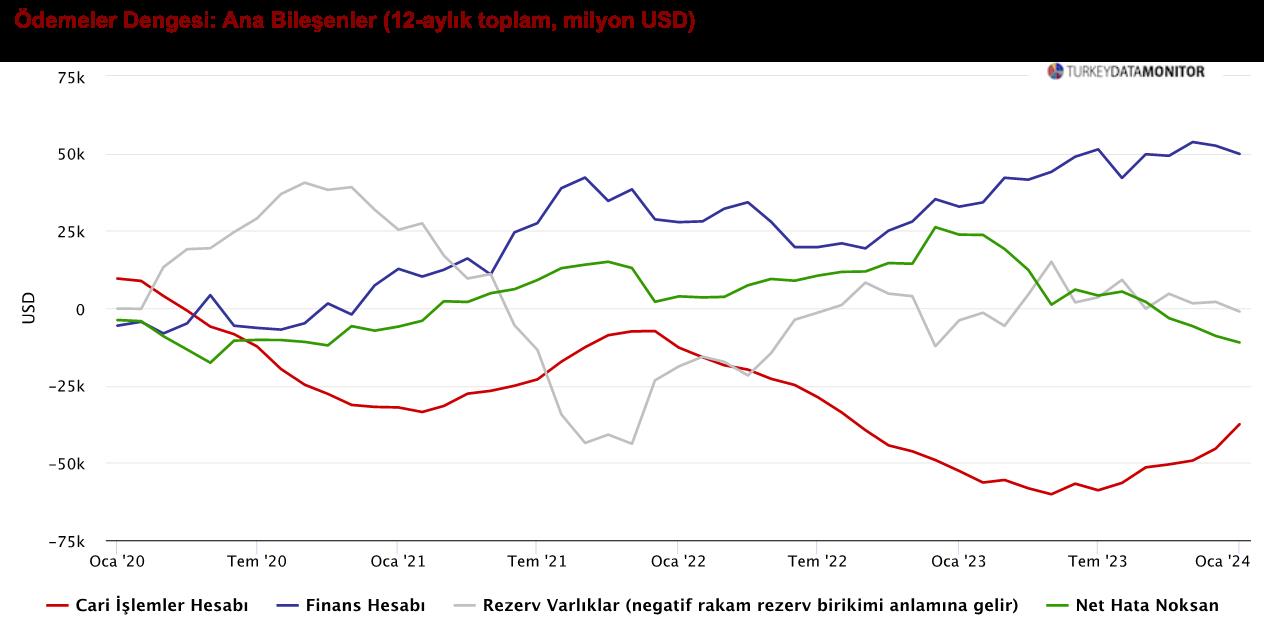

2024 yılının ilk ödemeler dengesi verileri cari dengede olumlu bir tablo çiziyor. Doğrudan yatırımlar ve portföyde yatırımlarında süregelen girişe karşın mevduat ve ticari krediler gibi oynak kalemlerdeki çıkış sebebiyle finansman cephesinde kayıp var. Kaynağını bilmediğimiz sermaye hareketlerini içeren net hata noksan kaleminde çıkış ve Şubat ayında devam eden rezerv kabı rahatsız edici. Yerel seçim belirsizliğinin geride kalmasının ardından finansman cephesinin iyileşmesini, para politikasında ilave sıkılaştırıcı önlemlerin destek vermesini bekleriz.

Cari Açık Piyasa Beklentisine Uygun, Tahminimizden Biraz Daha İyi

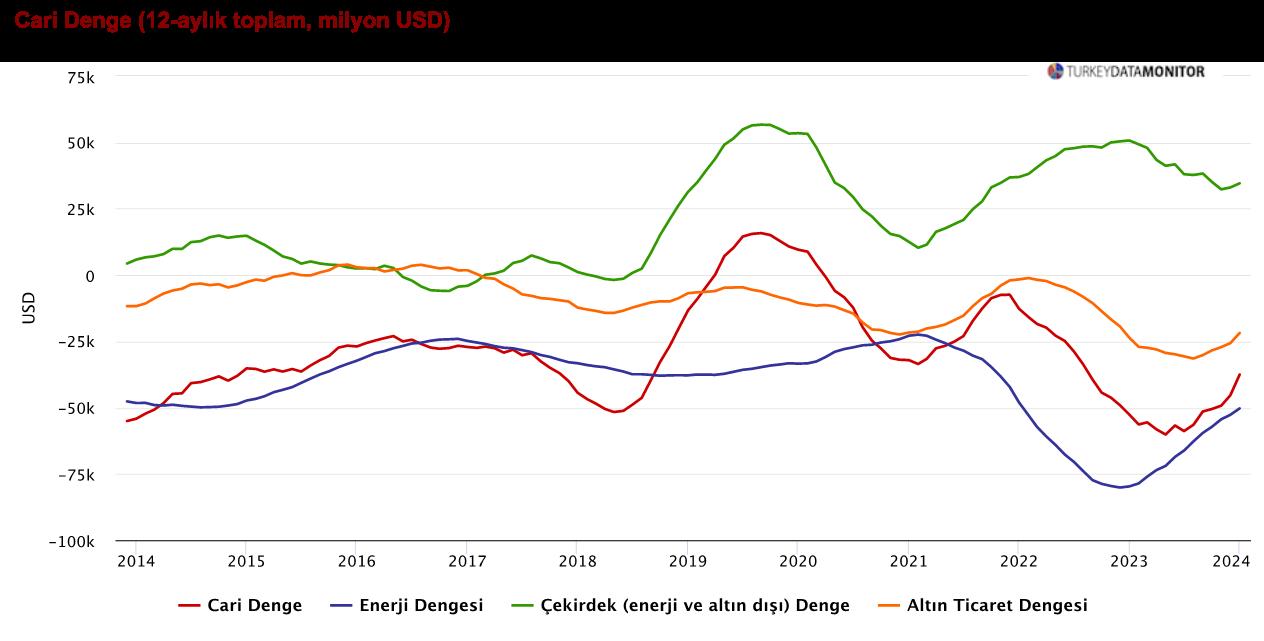

Cari açık 2,6 milyar dolar ile piyasanın tahminine uygun (2,6), İş Yatırım (2,8) tahminin bir miktar altında geldi. Aynı rakam 2023 ve 2022 Ocak aylarında yüksek enerji fiyatları, aşırı altın ithalatı ve genişleyici para politikaları sebebiyle sırasıyla 10,4 ve 6,9 milyar dolar ile çok daha yüksekti. Geçen yılın kötü rakamının seriden çıkmasıyla son 12 aylık toplam cari açık 45,4 milyar dolardan 37,5 milyar dolara hızla geriliyor.

Tahminimiz ve gerçekleşme arasındaki fark ithalatta navlun düzeltmesinden kaynaklanıyor. Kızıldeniz kriziyle navlun fiyatlarının artması yerli şirketlere yapılan navlun ödemelerini ve ham ithalat verisinden düşülen rakamı büyütmüş. Yani navlun hariç mal ithalatı aslında tahmin ettiğimizden daha küçükmüş.

Altın ve enerji ithalatını hariç tutan çekirdek cari fazla ise 3,6 milyar dolar ile 2020 sonrası en yüksek Ocak rakamını kaydediyor. İç talepte sıkılaşma ve Türk lirasında reel değer kaybı gibi faktörler sonucu dış dengenin güçlü seyrettiği 2019 ve 2020 Ocak aylarında çekirdek cari fazla 3,6 ve 3,8 milyar dolar seviyesindeydi.

Cari açık alt kırılımına baktığımızda 4,4 milyar dolarlık dış ticaret ve 0,9 milyar dolarlık gelirler açığının karşısında 2,8 milyar dolar hizmetler fazlası görüyoruz. Hizmetler dengesinde büyük gelir kalemleri turizm 2,7 milyar dolar ile yıldan yıla %5, yolcu taşımacılığı 1,4 milyar dolar ile %4 büyüme kaydediyor. Bu rakamlar turizmde büyümenin yavaşladığını teyit ediyor.

16 Ay Sonra İlk Finansman Çıkışı

Finans hesabında aylık 1,8 milyar dolarlık ve 2022 Ekim ayından bu yana ilk kez sermaye çıkışı görüyoruz. Aktör olarak bakıldığında, şirketlerden 2,6, bankalardan 0,2 milyar dolar çıkış, genel hükümetten 0,3, merkez bankasından 0,1 milyar dolarlık giriş var.

Alt detayları kanal bazında incelediğimizde efektif ve mevduat hareketlerinden 1,9, ticari kredilerden 1,5, kredilerden 0,1 milyar dolar çıkış, portföy yatırımlarından 1,1, doğrudan yatırımlardan 0,7 milyar dolar giriş görüyoruz. Mevduat hareketinin büyük kısmı bankaların muhabir hesaplarına aktardığı dövizden, portföy hareketinin büyük kısmı bankaların tahvil ihracından kaynaklanıyor.

2024 Ocak ayında uzun vadeli dış borç çevirme oranları bankalar için %505 (2023 Ocak: %42), şirketler için %55 (2023 Ocak: %99) seviyesinde. 2023 yılı tamamında bankalar %121, şirketler %100 uzun vadeli dış borç çevirdiler. Yılın tek gözlemi olduğu için Ocak rakamlarında banka eurobond ihraçları ile şişmiş borçlanma oranını da şirket tarafındaki zayıflığı da abartmamak lazım.

Sermaye Çıkışı ve Rezerv Kaybına Rağmen Karamsar Değiliz

Ocak ayının büyük resmini özetleyelim: 2,6 milyar dolar cari açık, 1,8 milyar dolarlık finansman çıkışı ve 1,9 milyar dolar kaynağı tespit edilemeyen çıkışlar 6,2 milyar dolarlık rezerv kaybını getiriyor. Seçimler sonrasında Haziran-Aralık döneminde rezervler 35,7 milyar dolar artmıştı. Yeni ekonomi yönetimi döneminde ilk defa aylık kayıp sözkonusu.

Net hata noksan kaleminin finansman ve cari açık kalemleriyle beraber çıkış yönlü olması ve rezerv kaybının sonraki ay da devam etmesi rahatsız edici. Ancak genel tablo o kadar kötü değil. Cari açıktaki hızlı düzelme iyi haber. Finansman tarafında portföy ve doğrudan yatırımların anlamlı giriş kaydettiği bir ayda son derece oynak olan ticari kredi ve mevduat kalemlerinden kaynaklanan çıkışa odaklanmamak lazım. Yerel seçimlerin ardından belirsizliğin azalması ve ilave parasal sıkılaşma önlemleri sermaye girişini güçlendirecektir.

Şubat’ta Güçlü Portföy Girişine Rağmen Rezerv Kaybına Devam

Şubat ayı ödemeler dengesi verilerine ilişkin sinyaller ise biraz karışık. Öncü dış ticaret verilerine göre 4,5 milyar dolar civarı cari açık öngörüyoruz ki bu rakam 2023 Şubat ayında 9,0 milyar dolar seviyesindeydi. Hisse senedi, DİBS ve eurobond ihraç, itfa ve yabancı hareketlerini netleştirdiğimizde portföyden 5,8 milyar dolar civarı giriş hesaplıyoruz. Ancak yüksek frekanslı verilere göre TCMB’nin brüt rezervi Şubat ayında 5,2 milyar dolar geriliyor. Portföy dışındaki finansman ve net hata kaleminden çıkışın devam ettiğini anlıyoruz.

2024 Yılında 25 Milyar Dolar Cari Açık Bekliyoruz

Cari açık tahminimizi 2024 yılı için 25 milyar dolar (milli gelirin %2,1’i) olarak güncelledik. F16 savaş uçağı alımının, üretimdeki sıkışıklıklar nedeniyle, 2025-2027 döneminde cari dengeyi negatif etkilemesini bekliyoruz. Ama bu nedenle finansman tarafında bir zorlanma öngörmüyoruz.

Fitch’in not artırım kararı portföy ve finansman tarafında iyimser görüşümüzü teyit ediyor. Şubat ayı Türkiye Varlık Fonu, Hazine ve banka eurobond ihraçlarına olan güçlü talep görüşümüzü destekliyor.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist