FÖŞ yazdı: OECD global görünüm raporunu Fed FOMC kararı ışığında okumak

22 Eylül 2023Fed yetkilileri gösterge faiz oranını 22 yılın en yüksek seviyesinde sabit tuttu, ama bu yıl başka bir faiz artırımına ve 2024’te daha az faiz indirimine destek sinyali verdi.

Fed ayrıca bu yıl daha güçlü bir büyüme ve Haziran ayında yayınlanan önceki tahminlere kıyasla daha olumlu bir enflasyon görünümü öngören yeni bir dizi bireysel ekonomik tahmin yayınladı. Nokta grafiği olarak bilinen tahminler, 2024 ve 2025 için daha az faiz indirimi öngördüler.

Politika yapıcıların çoğu, federal fon oranının Haziran’daki yüzde 4,6 seviyesinden 2024 sonuna kadar yüzde 5-5,25 arasında seyredeceğini tahmin ediyor. 2025’te medyan tahmin yüzde 3,4’ten yüzde 3,9’a revize edildi. 2026’ya ilişkin ilk tahminlerde o yıl sonu politika faizinin yüzde 2,75-3 aralığında olacağını öngördüler.

EN önemlisi, tüm dünyayı ilgilendiren büyümenin ne canlandığı ne de baskılandığı seviyeyi yansıtan “nötr” orana ilişkin medyan tahmin, bazı yetkililerin daha yüksek bir seviyeyi işaret etmesine rağmen değişmeyerek yüzde 2,5 seviyesinde kaldı. Bir başka deyişle, fed funds faizi öngörülebilir vadede %3’den düşük olmayacak. 2007-2008 Büyük Finansal Krizi’nden sonra bu faiz hep sıfırdı. Ulusüstü kuruluşlar ve McKenzie gibi dev danışmanlık şirketi bu oranı hep sıfır ya da sıfıra yakın saymıştı.

OECD’nin bir kaç gün önce yayınlanan global görünüm raporunu Fed’in ve AMB’nın 2024 yılı boyunca faizleri çok yüksek tutacağı ve belki onlara daha az gevşek para politikası uygulayacak BoJ’nin de katılacağı gözlemi ışığında okuyalım:

Düşük enerji fiyatları ve Çin’in yeniden açılmasının da yardımıyla 2023’e beklenenden daha güçlü bir başlangıç yaptıktan sonra küresel büyümenin yavaşlaması bekleniyor. Sıkı para politikasının etkisi giderek daha görünür hale geliyor, iş dünyası ve tüketici güveni geriledi ve Çin’deki toparlanma zayıfladı.

Küresel GSYİH büyümesinin 2023 ve 2024’te sırasıyla %3 ve %2,7 ile ortalamanın altında kalması, enflasyonu dizginlemek için gereken parasal sıkılaştırmanın da ekonomideki yavaşlamaya katkı yapması öngörülüyor.

Sıkı mali koşulların talep baskılarını hafifletmesi nedeniyle Amerika Birleşik Devletleri’ndeki yıllık GSYİH büyümesinin bu yılki %2,2’den 2024’te %1,3’e yavaşlaması bekleniyor. Talebin zaten düşük olduğu Euro bölgesinde, yüksek enflasyonun reel gelirler üzerindeki olumsuz etkisinin azalmasıyla GSYİH büyümesinin 2023’te %0,6’ya düşeceği ve 2024’te %1,1’e yükseleceği tahmin ediliyor. Çin’deki büyümenin, zayıf iç talep ve emlak piyasalarındaki yapısal stresler nedeniyle gerilemesi ve 2023’te %5,1’e, 2024’te ise %4,6’ya gerilemesi bekleniyor.

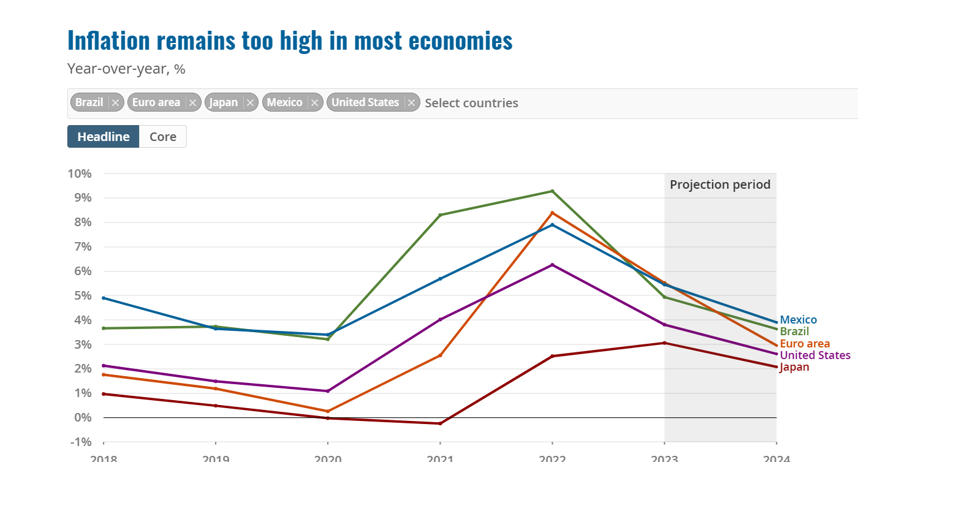

Manşet enflasyon düşüyor ancak çekirdek enflasyon, birçok ekonomide maliyet baskıları ve bazı sektörlerdeki yüksek marjlar nedeniyle yüksek kalmaya devam ediyor.

Enflasyonun 2023 ve 2024 yıllarında kademeli olarak gerilemesi, ancak çoğu ekonomide merkez bankası hedeflerinin üzerinde kalması öngörülüyor. G20 ekonomilerinde manşet enflasyonun 2023’te yüzde 6’ya, 2024’te ise yüzde 4,8’e düşeceği, G20 gelişmiş ekonomilerindeki çekirdek enflasyonun ise bu yıl yüzde 4,3’ten 2024’te yüzde 2,8’e düşeceği öngörülüyor. Göreceğiniz gibi bu paragrafta Fed, AMB ve OECD tamamen fikir birliğinde. Bu nadir bir gelişme ve oldukça kaygı verici.

Burada kısa bir paragraf açıp, en önde gelen ticaret partnerlerimiz Almanya ve İngiltere’nin durumuna göz atalım:

Almanya’nın yüksek faiz oranları ve zayıf küresel ticaret nedeniyle dünya ekonomisindeki yavaşlamadan en ağır darbeyi alması bekleniyor. Almanya’nın bu yıl küçülen tek G20 ülkesi olacağını not ediliyor.

Kuruluş, İngiltere’nin büyümesine ilişkin 2023 tahminlerini değiştirmeden yüzde 0,3 ile Almanya ve Arjantin dışında G20’deki en zayıf üçüncü büyüme seviyesinde bıraktı. G20’de yalnızca Arjantin daha zayıfken, İngiltere’nin 2024 büyümesine ilişkin tahminini yüzde 1’den yüzde 0,8’e düşürdü.

Daha da kötüsü, OECD’ye göre riskler aşağı yönlü olmaya devam ediyor. Para politikası aktarımının gücü ve hızı ile enflasyonun kalıcılığı konusundaki belirsizlik temel kaygılar. Yüksek faiz oranlarının olumsuz etkileri beklenenden daha güçlü olabilir veya enflasyonun hesaplanandan daha katı çıkması, finansal kırılganlıkları ortaya çıkarabilecek ek politika sıkılaştırmasını gerektirebilir.

Çin’de beklenenden daha keskin bir yavaşlama, dünya genelinde üretim artışını olumsuz etkileyecek ek bir risk oluşturuyor.

Hükümetler, artan borç yükleri ve yaşlanan nüfusa, iklim dönüşümüne ve savunmaya yönelik ek harcamalar nedeniyle artan mali baskılarla karşı karşıya. Kısa vadeli makroekonomik politikaların daha iyi uyumlaştırılması ve borç sürdürülebilirliğinin sağlanmasına yardımcı olmak için mali alanı yeniden inşa etmeye yönelik yakın vadeli çabaların arttırılması ve güvenilir orta vadeli mali planlara ihtiyaç vardır.

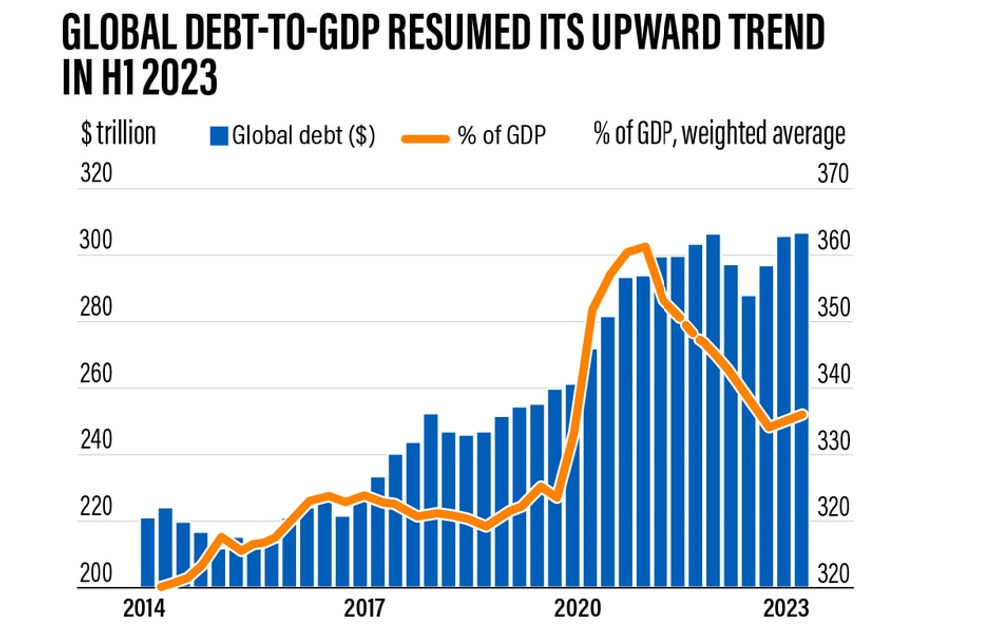

Ama bu olmayacak. Çünkü yüksek enflasyonun sabit faizli borçları eritmesi süreci geride kalınca, global borç yeniden yükselişe geçti:

Uluslararası Finans Enstitüsü (IIF) tarafından hazırlanan yeni bir rapora göre, hükümetler ve finansal kuruluşlar arasındaki borçlanmadaki keskin artışın etkisiyle küresel borç, yılın ilk yarısında rekor 307 trilyon dolara yükseldi.

IIF, son Global Borçluluk Monitorü raporunda, borcun yılın ilk altı ayında 10 trilyon dolar artarak 307 trilyon dolara yükseldiğini, bunun on yıl öncesine göre 100 trilyon dolar daha fazla olduğunu belirtti. On yılda $100 trilyon daha borçlanmışız, Ablam. Bu noktaya kadar dayanıp bu sıkıcı makaleyi okuyan herkesin kafasında yanan ışığa gelelim: “Ula, yüksek faizlerle bu borcu nasıl öderiz?”

IIF küresel borç yükünün “zaten yüksek olan pandemi öncesi seviyenin” üzerinde kaldığını söyledi.

Raporda, toplam borcun geçen yıl küresel gayri safi yurt içi hasılanın yüzde 238’ine ulaştığı ve bu rakamın 2019 yılına göre yüzde dokuz puan daha yüksek olduğu belirtildi.

Yav, çok basit bir hesap. ABD, Almanya gibi Hazineler 10 yıl vadeli borcu %2 faizle finanse ediyordu, şimdi bu oran en az %4 olacak diyelim. Senede $2 trilyon ek faiz gideri çıkar karşılımıza, yani dünya çıktısının %2’si kadar. Bu giderleri ödemek için daha fazla vergi salınamaz. Politikacıyı topa koyarlar. O zaman daha fazla borçlanarak borcun faizi ödenecek. Hani diyor ya, OECD bir çok ülkeni maliye politikasında hiç manevra alanı kalmadı diye, işte bu kastediyor. Eğer ABD- Almanya gibi ülkeler kamu borcunun faizini öderken göbekleri çatlayacaksa, global ısınmanın tam sivri ucuna oturacak Türkiye, Orta Doğu ve Küresel Güney ülkeleri mücadele için tek kuruş bulamazlar. Mal mal ülkelerinin çöle dönmesini seyrederler.

Biraz karamsar bir makale oldu galiba. Ya da şimdi beni ziyarete gelen otel komşum bir barış çubuğu getirdi, onu tüttürünce keyfim yerine geldi.

Dünya batmıyor, merak etmeyin ya. Global ekonominin bu denli kötüye gitmesi, belki de ABD-Çin gerginliği ve genelde çoklu bloklaşmayı yavaşlatarak, global ticaretin yeniden canlaması ve iklim değişikliği ile ortak mücadelenin yolunu açar. Ek olera, ben daha IMF, Dünya Bankası, UNCTAD ve OECD rapoplarının bir kez dahi trendi doğru kestirdiğini görmedim. Umarım bu kez de yanılmışlardır. Yapay Zeka bizi kurtarıverir.

FÖŞ