Borsa

Sabah Bülteni: Hava ılımlı, içeride enflasyon, dışarıda ise ABD istihdam raporu bekleniyor

Artan risk iştahının da yardımı ile ABD borsaları geceyi %2'ye yakın yükselişle tamamlarken, EURUSD paritesi 1,0630 seviyesine kadar yükseldi. Hatırlanacağı üzere, EUR'da teknik bir bakış açısıyla haftalık grafiklerde 1,0630 seviyesinin üzerinde kapanışını önemli bir sinyal olarak görmeye devam ediyoruz.

Küresel mali piyasalar savaş ortamının karamsar havasından bir nebze de olsun sıyrılıp haftayı iyimser bir seyir ile tamamlıyor. Elbette Ortadoğu’da riskler küçümsenmeyecek kadar yüksek olsa da şimdilik daha da fazla tırmanmaması, FED’in peş peşe iki aydır faizleri sabit tutması, şahin tonunu korusa da, faiz artırımlarının bittiğine yönelik inançların her geçen gün daha da artması ve artan borçlanma gereksinimine rağmen Amerikan Hazinesinin uzun vadeli borçlanma hızını yavaşlatması küresel risk iştahını olumlu etkiledi.

Tahvil faizleri düşünce, dolar da geriledi

Piyasaların risksiz faiz olarak takip ettikleri gösterge 10 yıllık ABD tahvil faizinin %5 seviyelerinden %4,60’lı seviyelere gelmesi ile dolar bir miktar da olsun mevzi kaybederken, değeri dolarla ölçülen pek çok enstrüman ise değer kazandı. Artan risk iştahının da yardımı ile ABD borsaları geceyi %2’ye yakın yükselişle tamamlarken, EURUSD paritesi 1,0630 seviyesine kadar yükseldi. Hatırlanacağı üzere, EUR’da teknik bir bakış açısıyla haftalık grafiklerde 1,0630 seviyesinin üzerinde kapanışını önemli bir sinyal olarak görmeye devam ediyoruz.

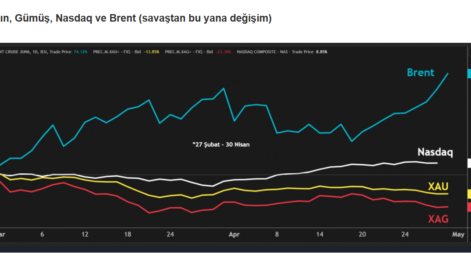

Altın ve bitcoin ise önemli bir değişim kaydetmeden sırası ile 1,985 ve 35bin dolar seviyelerinde salınıyor. Her ikisinin de haftayı nasıl kapatacağını takip edeceğiz. Özellikle altında 1,986 dolar üzerinde tutunması yükseliş isteği için önemli bir sinyal olacaktır.

Büyük merkez bankalarının faiz indirimleri 2024’te başlayacak

Dün sahne alan İngiltere Merkez Bankası (BoE) da politika faizini %5,25 seviyesinde sabit bıraktı; henüz faiz indirmek için erken olduğunu söyledi. İngiltere’nin 10 yıllık devlet tahvillerinin fiyatları bir ayı aşkın sürenin en keskin yükselişini kaydederken getirileri ise %4,4 seviyesine geriledi. Görüleceği üzere, önde gelen 3 büyük merkez bankası (Avrupa, ABD ve İngiltere) faiz artırımlarını durdurarak bundan sonra bir müddet de gelişmeleri takip etmek üzere kenara çekildiklerini, 2024 yılında ise faiz indirimlerinin bir noktada başlayacağını öngörüyoruz.

Bu sabah itibari ile, vadeli işlemlerde (piyasa tahmincileri) 2024 yılında FED’den 78 baz puan, ECB’den 90 baz puan, BoE’den ise 51 baz puan faiz indirimi bekliyorlar. Bu da bize doların güçlü seyrinin yavaş da olsa sonuna gelindiğini, sahanın diğer tarafına geçmek üzere hazırlık yapılması gerekeceğini fısıldıyor!

Türkiye cephesinde ise dün sabah saatlerinde TCMB Başkanı Erkan’ın Enflasyon Raporu ile ilgili sunumunun takip ettik. Elbette sunumun en önemli noktasını Banka’nın orta vadeli öngörüleri oluşturdu. Bu kapsamda, enflasyon beklentileri 2023 sonu için %58’den %65’e seviyesine; 2024 sonu beklentisi ise %33’den %36’ya güncellendi. Başkan Erkan’ın şahin duruşunu koruduğunu, TCMB’nin enflasyonla kararlılıkla mücadelesinin devam edeceğinin altını çizdi.

Enflasyon sunumu yeni beklenti yaratmadı

Enflasyon sunumu piyasalarda yeni bir beklenti yaratmadı. BİST100 endeksi bir önceki gün uzun bir süredir bültenimizde ön plana çıkardığımız 7,565 puan seviyesine altına sarkması ardından gelen sert alımların heyecanı ile dünkü günü de %1,8 yükselişle tamamladı. Dipten dönüş olarak yorumlamak için erken olsa da, yurtdışı havanın iyimsere dönmesi de borsaya moral verdi. Teknik mânâda çok açık bir şekilde 7,565 puan seviyesinin çok önemli bir destek seviyesi hâline geldiğini söyleyebiliriz.

Öte yandan, USDTRY kuru kamunun kontrolünde 28,36 seviyelerine yükselirken, tahvil faizleri ise bir önceki gün kaydettiği sert yükseliş ardından dün günü yatay tamamladı: 2 yıl vadeli gösterge tahvilin bileşik faizi %37,50 seviyesinde. Yabancı indinde Türkiye’nin risklerini gösteren 2 yıl vadeli CDS risk priminin de 380 baz puana gerilemesi dikkatimizden kaçmadı! Kuvvetle muhtemel, Başkan Erkan’ın faiz artırımlarının devam edeceğine ilişkin sinyali piyasa görünümünü olumlu kıldı.

KKM’dan çıkış sürüyor, ama stok tehlikeli ölçüde yüksek

Her perşembe olduğu üzere, dün de TCMB ve BDDK’nın haftalık raporlarının yakından takip ettik. 27 Ekim ile biten haftada, TCMB’nin rezervlerde anlamlı bir değişim göremedik. Swap ve Hazine dövizleri dışarı tutulduğu zaman ele aldığımız net rezervler eksi 63-64 milyar dolar civarında haftalardır değişim göstermeden yatay bir seyir izliyor. Bu da yabancı yatırımcının henüz istenilen boyutta Türkiye enstrümanlarına ilgi göstermediği anlamına geliyor. Sayıların dili ile konuşursak, söz konusu haftada hisse senetlerinden 68 milyon dolar, tahvilden ise 10 milyon dolar çıkış gördük. Son 8 haftada çıkış miktar 0,6 milyar dolar!

Türkiye’de ekonomi yönetimi adım atmadık coğrafya bırakmazken ve Türkiye’nin ortodox politikalara geri dönüşünü anlatmaya çalışırken, hâlen daha yabancı yatırımcıyı ikna edebilmiş değil! Tahvil faizlerinde yükseliş isteğinin devam etmesi durumunda belki bir miktar ilginin oluşabileceğini de unutmamak gerekiyor.

Öte yandan, BDDK verisine göre ise KKM hacmi 27 Ekim ile biten haftada 62 milyar TL daha geriledi. Son 4 haftada KKM’den yaklaşık 300 milyar TL çıkış olduğunu görsek de, buz dağının da çok büyük olduğunu unutmamak gerekiyor: stok miktarı hâlen daha 3 trilyon TL. KKM’nin de bir nevi yabancı para enstrümanı olduğu düşünülürse, KKM ve DTH’ın toplam mevduattaki payı %62,2 seviyesine geriledi. Bu oranın ağustos sonunda %68 seviyesinin üzerinde olduğunu unutmamak gerekiyor. TCMB, KKM ‘sorunundan’ kurtulmak için, bankaları klasik TL mevduata teşvik etmek veya KKM karşıtı önlemlerini dün de sürdürdüğünü gördük: Kur Korumalı Mevduat (KKM) için uygulanan zorunlu karşılık (ZK) oranlarını 5 puan daha artırdı. Bu önlem, mevduat faizlerinin de yükselmesine neden olacaktır.

Dış piyasalar güne iyimser havada başladı

Yukarıda da ana hatları ile değindiğimiz üzere, önde gelen merkez bankalarının frene basması, ABD Hazinesinin uzun vadeli borçlanma hızını yavaşlatması ve Ortadoğu’da tansiyonun şimdilik daha da artmaması iyimserliği destekledi. ABD borsalarının geceyi %2’ye varan yükselişle tamamlaması ardından yeni gün başlangıcında Asya piyasalarında da hava olumlu. MSCI Dünya endeksi %2’ye yakın artış kaydederken, gösterge endeks Tokyo borsası %1 yükseldi.

Bugünün menüsünde sabah saatlerinde Türkiye cephesinde açıklanacak ekim ayı enflasyon rakamları bulunuyor. Anketlere göre aylık TÜFE artışının %4 civarında olması ve bu şekilde yıllık gerçekleşmenin de %62 seviyesine taşınması bekleniyor (Eylül %61,53). Günün ikinci yarısında ise, her ayın ilk cuması olduğu üzere ABD’de açıklanacak istihdam raporu önemle takip edilecektir. ABD ekonomisinin sağlığı açısından bir numaralı veri olarak kabul edilen tarım dışı istihdam raporunda bordrolu çalışan sayısının 180bin kişi artacağı, işsizlik oranının ise %3,8’de kalacağı, raporun alt setinde ise enflasyon göstergesi olarak kabul edilen saatlik ücretlerin yıllık artış oranının ise %4’e gerilemesi bekleniyor. Beklenti dışında bir verinin piyasa yansımasına dikkat edeceğiz.

Kıbrıs İktisat Bankası günlük bülteninden alıntıdır