Prof.Dr. Evren Bolgün

Doç.Dr.Evren Bolgün | Absürdistan Piyasa Ortamından Anomali Manzaraları?

Özellikle son 1 haftadır yurtiçi piyasalarda yaşananları rasyonel davranış eğilimi içerisinde hareket etmekte olan yatırımcıların anlamlandırmakta oldukça zorluk çektikleri bir…

Özellikle son 1 haftadır yurtiçi piyasalarda yaşananları rasyonel davranış eğilimi içerisinde hareket etmekte olan yatırımcıların anlamlandırmakta oldukça zorluk çektikleri bir süreç içerisinde olduğumuzu söyleyerek başlamak isterim. Hafta içerisinde Bloomberg TV ekranına çıkan Türkiye’nin önde gelen bir yatırım kuruluşunun araştırma bölüm yöneticisi profesyonelin açıklaması esasında yaşadığımız durumu çok güzel özetlemektedir; “Borsa İstanbul’daki hisselerde yaşanan son günlerdeki artışların sebebini açıklayamıyoruz!”

Sadece bu hafta başından itibaren BİST-Bankacılık endeksindeki 30’’lık değişimlere bir göz attığınızda başınız dönecektir. 1 hafta içerisinde +%17, 1 ay içerisinde +%54, yılbaşından itibaren +%110 düzeyindeki yükselişlerin nedenini sadece bankacılık sektörüne geçtiğimiz 1 yılda yapılan servet transferi ile açıklamak yeterli olmayacaktır. (önemli bir etkisi vardır ancak son bir kaç haftadır anlamsız aşırı iniş çıkış hareketleri yaşanmaktadır.)

BİST@Bankacılık Endeksi (30’’)

Borsada işlem görmekte olan 12 adet bankanın 2022 yılı 2.çeyrek toplam net kar rakamı 69.7 Milyar TL olarak gerçeklşemiştir. Geçtiğimiz yıl aynı dönem sonunda toplam net kar rakamı sadece 11.6 Milyar TL seviyesindeydi. Yani 1 yılın sonunda bankaların karları yaklaşık %500 düzeyinde yükselmiş durumdadır. (Bu arada hafta içerisinde bankaların karlarını aşırı ölçüde olumlu etkileyen enflasyona endeksli TÜFEX tahvillerinin iskonto oranı da acele %50’den %60’a yükseltildi. Bankaların taşıyacakları TÜFEX tahvilleri karşılığında piyasadan borçlanabilme imkanları daha da daraltılırken, menkul kıymet portföyleri içerisindeki ağırlıkları da azaltılmaktadır.) Malum ülkenin söz sahibi birtakım ekonomistleri yıllardır bankalar yüksek faiz ortamında tefecilik yapıyorlar, bunlar çok kar ediyorlar, milletin ümüğünü sıkıyorlar,.. şeklinde sık sık beyanatlarda bulunuyorlardı. Peki şimdi Dünyanın en yüksek negatif faizini (-%67) bilinçli bir şekilde uygulamakta olan ülkemizde şimdi bankaların ortalama 5 misli net kar açıklamalarını aynı kendini ekonomist zannedenler acaba nasıl açıklayacaktır?

Borsadaki şirketlerin 2022 yılı 2.çeyrek sonu itibarıyla net kar toplamlarındaki değişimlere baktığımızda büyük anomalilerin gerçekleştiğini görmekteyiz. Holding sektörü de bankalar gibi +%508 düzeyinde net kar artışı ile karşı karşıya iken, Aracı Kurumlardaki net kar artışı +%190 şeklindedir. Gayrimenkul Yatırım Ortaklığı sektöründeki net kar artışı +%1700’lere yaklaşırken, İmalat sektöründeki net kar değişimi +%148 şeklindedir. Bilişim ve Savunma sektörü bu dönemde +%53 net kar artışı gerçekleştirirken, Hizmet sektöründeki net kar artışı ortalama %240 düzeyinde olmuştur. Neticede BİST şirketlerinin ortalama net kar artışı +%290 seviyesine yakındır.

Ülkenin ekonomisindeki savrulmalar, geceyarısı gelmekte olan kararnameler hiç hız kaybetmeden devam ettiği için seçime kadar yeni anomaliler ile de karşılaşmaya devam edeceğiz. Hatırlayacağınız üzere geçtiğimiz haftasonu gelen en son geceyarısı kararnamesi ile bankaların bundan sonra verecekleri yeni ticari kredilere karşılık bilançolarında ekstra tahvil satın almaları zorunluluğu getirildi. Bankalar artık verecekleri yeni ticari kredilerden yüzde 22,85 ile yüzde 29,4 arasında faiz uygulamaları durumunda kredi tutarının yüzde 20’si kadar devlet tahvilini karşılık olarak bulundurmaları gerekmektedir. Ticari kredi faizinin yüzde 29,4’ten fazla uygulanması durumunda ise, DİBS bulundurma zorunluluğu kredi miktarının yüzde 90’ına yükselmektedir. Bireysel tarafta İhtiyaç Kredisi faizlerine herhangi bir tavan getirilmemiş olması sebebi ile mevcut %35’ler düzeyinde seyreden ihtiyaç kredisi faizlerinin gerilemesini gerektirecek herhangi bir durum bulunmamaktadır.

Geceyarısında alınan serbest piyasa şartlarının tamamen rafa kaldırarak hareket edilen bu son karar ile birlikte doğal olarak devlet tahvili faizlerinin hızla gerilemesi ile karşı karşıya kaldık. 2 yıllık gösterge tahvil faizi (artık ne gösterdiğini ben de bilmiyorum, ağız alışkanlığı işte!) 1 hafta içerisinde –%19 gerileyerek %14.76 faiz seviyesinden işlem görmektedir. T.C.Hazinesi’nin ihraç etmiş olduğu 10 yıl vadeli (TRT28.04.2032) devlet tahvilinin faizi de 1 hafta içerisinde -%22 düzeyinde düşüş kaydederek %13.28 düzeyine gerilemiştir. (Bu arada 10 yıllık devlet tahvilinin tarihsel oynaklık seviyesi %120’ye yakındır.) Mevcut enflasyonun %80, önümüzdeki 3 ayın sonunda resmi enflasyonun %85-%90 aralığına yükselmesi kesin bir beklenti iken, 3 aylık devlet bonosunun faizi %14.30, 1 yıllık devlet bonosunun faizi %14.15 ile absürt piyasa fiyatlama anomalisine ilave bir örnek teşkil etmektedir.

Malum 9 Haziran tarihinde %25.72 düzeyinde bulunan 10 yıllık Devlet Tahvilini faizi, 26 Ağustos tarihinde %13.28 seviyesine kadar gerilemiştir. Enflasyon hızla yükselirken uzun vadeli faizleri 2.5 ay içerisinde bu kadar düşürebilmek de her fani ekonomiste nasip olmaz!

10 Yıllık Devlet Tahvili Faizi (Haziran-Ağustos)

Seçime kadar verilecek olan süper teşvikli, adrese teslim ticari kredilerin karşılığında mevcut piyasa faizleri üzerinden banka bilançolarına alınacak olan devlet tahvillerinin 2023 yılında gerçekleşecek seçim sonrasındaki faiz yükselişine karşılık büyük bir “Durasyon” riski oluşturacağını da buraya not etmiş olayım. Gerçi ekonomi bakanımızın hafta içerisinde yapmış olduğu bir basın açıklaması sırasında “Getiri Eğrisi” yerine “Gelir Eğrisi” kavramını kullanarak basın mensuplarını şaşırttığı güzide ülkemde bu gibi detayları bugünden fazla konuşmaya hiç gerek yoktur.

“Kredi faizlerinin Merkez Bankası faiz oranlarına yakınsayacağı yönünde beklentimiz var”

Bakan Nebati, Türkiye Cumhuriyet Merkez Bankasının (TCMB) kredilerde menkul kıymet tesisiyle ilgili son düzenlemelerine ilişkin sorulara da şu yanıtı verdi:

“Geçen yıl aralık ayından itibaren atılan adımlar ve en son cuma günü aldığımız makroekonomik tedbirler bir arada düşünülerek önümüzdeki 21.yüzyılın en önemli dönüşüm araçlarından birisi olduğunu okuyarak yola çıkmamız lazım. Enflasyon yüksek doğru ama Merkez Bankası faiz oranları ile ticari krediler arasındaki makas da açılmış durumda. Merkez Bankası 3 ayaklı bir araç geliştirmiş oldu. Birisi kredi büyümesiyle zorunlu karşılıkların ilişkilendirilmesi, diğeri belirlenen faiz oranı üzeri için ilave zorunlu karşılık ve harcama mukabili kredi. Üç ayağa baktığımızda, bu Türkiye Ekonomi Modeli’nin bir ayağının parasal yönden atılmış adımıdır. Cuma günü atılan adımla nisan düzenlemesi değiştirildi. Zorunlu karşılık yerine menkul kıymet getirildi, devlet iç borçlanma senetlerine (DİBS) talebin artışı ve DİBS faizinin düşüşü hedeflenmiş oldu. Gelir eğrisinde normalleşme ve uzun vadede de faizlerde bir gerileme hedeflendi ve dün itibarıyla bunun yansımalarını görüyoruz.”

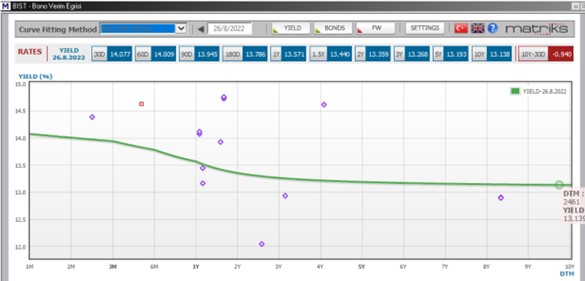

Ekonomi yönetiminin her hafta ortaya karışık yeni bir konu atabilmeyi başardığı için ben de sizlere bir katkım olması babında güncel Türkiye Verim Eğrisinin son durumunu burada paylaşmak isterim. Sayın Bakanımıza da böylece naçizane ufak bir katkıda bulunmuş olayım:). Verim eğrisinde kullanılan model Nelson-Siegel’dir. Modelin seçimi, uygulanma prensipleri gibi detaylara mevcut ortamın müsait olmaması sebebi ile hiç girmiyorum!

Türkiye Tahvil Verim Eğrisi

Sayın Ekonomi Bakanımız Nebati hafta içerisinde vatandaşlara bir de yatırım tavsiyesinde bulunmayı ihmal etmedi. Esasında SPK mevzuatına göre yatırım danışmanlığı hizmetini sadece lisanslı kuruluşlarda çalışan yetkili personeller yapabilirdi. Ancak Türkiye’de absürt olayların hergün yaşanmakta olduğunu gözönüne aldığımızda canım bu da nedir ki bakan sadece enflasyonun altında TL Tasarruflarını 1 yılın sonunda yaklaşık %35 eritmiş olan vatandaşlarını düşünmüş olacaktır şeklinde düşünebiliriz.

Nebati’den vatandaşa yatırım tavsiyesi: Enflasyona karşı borsayı önerdi

https://www.diken.com.tr/nebatiden-vatandasa-yatirim-tavsiyesi-enflasyona-karsi-borsayi-onerdi/

Nominal endeks bazında BİST-100 endeksi 1 yılın sonunda %118 artış ile resmi TÜFE enflasyonun üzerinde reel bir getiri sağlarken, Dolar bazında geçen 1 yılın sonunda sadece %0.77 getiri sağlayabilmiştir. (yabancı yatırımcı neden gelmiyor sorusunun cevaplamak için değil, hayata bakışımızın her zaman bir görecelilik içermesi sebebinden dolayı örneklendiriyorum.)

BİST-100 Endeksi ($/TL Bazında, Son 1 Yıl)

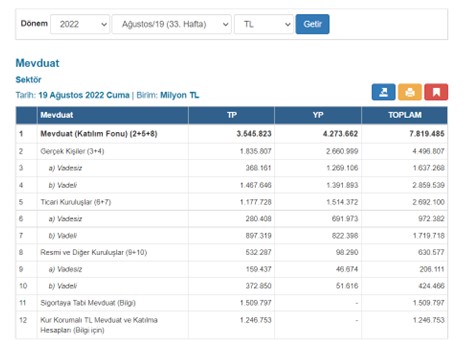

BDDK’nın en son yayınladığı 19 Ağustos tarihli Haftalık Bankacılık Sektörü Verilerine göre Gerçek Kişilerde 4.5 Trilyon TL tutarında Türk Lirası Cinsi Mevduat yer alırken bu miktarın 1.6 Trilyon TL’sinin Vadesiz Mevduat tamamen enflasyona karşı erimeye bırakıldığını görüyoruz. Kur Korumalı Mevduat tarafında ise, 1.2 Trilyon TL tutarında ($68.5 Milyar) bir bakiye dövize endeklenmiş bir şekilde beklemektedir.

BDDK’nın en son yayınladığı 19 Ağustos tarihli Haftalık Bankacılık Sektörü Verilerine göre Gerçek Kişilerde 4.5 Trilyon TL tutarında Türk Lirası Cinsi Mevduat yer alırken bu miktarın 1.6 Trilyon TL’sinin Vadesiz Mevduat tamamen enflasyona karşı erimeye bırakıldığını görüyoruz. Kur Korumalı Mevduat tarafında ise, 1.2 Trilyon TL tutarında ($68.5 Milyar) bir bakiye dövize endeklenmiş bir şekilde beklemektedir.

Haftalık Bankacılık Sektörü Mevduat Verileri (BDDK, 19.08.2022)

Son 1 haftada ekonomi dünyamızda yaşadığımız ani gelişmeler karşısında ben de sizlere bu hafta eko-potpuri kıvamında birşeyler yazmaya çalıştım.

Yazımın sonunda sizlere kısaca “Ekonofizik” kavramından bahsetmek isterim. Ekonomiyi somut bir şekilde anlamak için ekonomik neden ve sonuçları, fiziksel neden ve sonuçlarla açıklayan bilim dalına “Ekonofizik” denilmektedir. Ekonofiziğin ilgi duyulan özelliklerinden birisi, finansal piyasalara yönelik hazırlanan ekonometrik modellerin başarı yüzdesi ile geliştirilen senaryoların beklentiler ölçüsünde dinamik olarak kurum içi sistemlere dahil edilmesi olmaktadır. Finansal piyasalarda yaşanan aşırı ve sık dalgalanmalar ise, kurumların yeni piyasa dinamiklerine adaptasyonunda zaman zaman sıkıntılar yaratabilmektedir. Genellikle yatırımcıları küçük bir parçacık gibi düşünerek bunun üzerine evrensel, yani olası tüm yatırımcı davranışlarını da içine alan kapsamlı bir finansal model geliştirilmeye çalışılır. Bazı yollardan gazın sıcaklığı ile benzer özellikler gösteren piyasanın volatilitesi, aynı ortam içinde yer alan bütün yatırımcıların ne yapıyor olduklarına bağlıdır. Öyle ki yatırımcıların ne davranış göstereceği konusunda ortalama olarak bir tahminde bulunmanız söz konusu değildir çünkü kâr normal şartlarda herkesin yaptığının tersini yaptığınızda ortaya çıkan bir olgudur.

Finansal modelleme, bilanço üzerinde senaryo analizi uygulayarak sonuçları değerlendirmek nasıl şirketler tarafında önem arz etmekte ise, piyasa davranışlarının yönlendirilmesi de beklenti yönetimi şeklinde kamu otoriteleri açısından bir o kadar önem arzetmektedir.