Erol Taşdelen: AKBANK, GARANTİ BBVA, İŞBANK, YKB 2021 CEO PERFORMANSLARI

19 Mart 20222021 YILINDA BANKACILIK SEKTÖRÜ NE YAPTI?

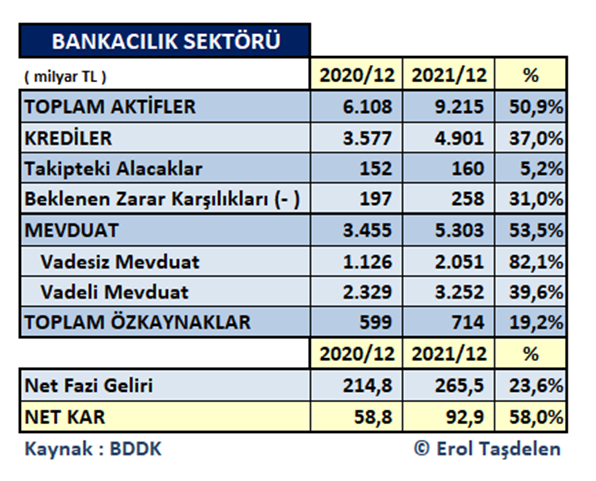

Bankacılık sektörü 2021 yılında büyümeye devam etti. 2020 sonundaki 6,1 trilyon TL’lik Aktiflerini 2021 sonunda %50,9 büyüterek 9,2 trilyon TL üzerine çıkarmayı başardı. 2021 üçüncü çeyreğinde büyüklük 7 trilyon TL olduğu düşünüldüğünde sektör son çeyrekte tam anlamı ile vites yükseltti. Sektör 3,5 trilyon TL olan Nakdi Kredilerini %37 büyüterek 4,9 trilyona taşırken; 152 milyar TL’lik Kredi Takip oranını da 160 milyar TL seviyesine yükseldi. Takiplerin artmasında Pandemi dönemde yasal olarak ertelenen kredilerin etkisi büyük oldu. 197 milyar TL olan Beklenen Zarar Karşılıklarının 258 milyar TL seviyesine çıkması, 61 milyar TL yükselmesi sektörün takip dosya yaratma yerine yapılandırarak kredileri yüzdürmeyi tercih ettiği anlamına geliyor. Takip tutarları 2020 Mart başında 163,7 milyar TL seviyesine yükselmesi bunu da kanıtlar nitelikte zaten.

Sektör 3,4 trilyon TL olan Mevduatını 5,3 trilyon TL seviyesine çıkarırken; Vadesiz Mevduat ortalamasını da %38,7 seviyesine kadar çıkardı. Özellikle Kamu Bankalardaki kar artıramamalarına rağmen; 2020 yılında sektör 214,8 milyar TL’lik Brüt Gelirini, 2021 yılında 265,5 milyar TL seviyesine yükseltmiş durumda. 2020 yılında 58,8 milyar TL Net Karlılık yakalayan sektör 2021 yılında %58 artış ile 92,9 milyar TL Net karlılığı yakalamış durumda.

Dört Büyükler ne yaptı?

Kısa özetten sonra bu değerlendirdiğimiz sektörün kamu bankaları dışında amiral gemileri konumdaki dört bankanın ( AKBANK, GARANTİ BBVA, İŞBANK, YAPI KREDİ ) 2021 yıl sonu açıklamış oldukları ve KAP’a bildikleri faaliyet raporları; mali veriler ve bilanço dipnotlarına göre karşılaştırmalı verilerine yakından bakalım.

Dört büyük banka niçin önemli?

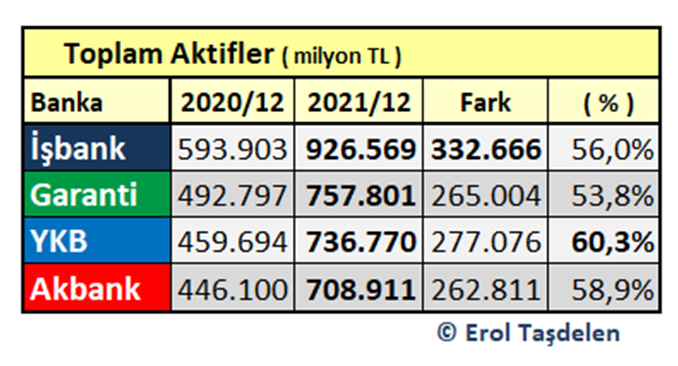

Değerlendirmeye alınan dört büyük banka 3,1 trilyon TL Aktif Büyüklüğü ile sektörün %34’lük; 1,7 trilyon kredi hacmi ile sektörün %35’lik kısmını; 1,9 trilyon TL’lik mevduat hacmi ile sektörün %36’lık kısmını oluştururken; 49,1 milyar TL’lik Net Kar ile sektör Net Karlılığının %53’lük kısmını oluşturuyor. Önemleri de buradan geliyor.

AKTİF Büyüklükte İŞBANK farkı açarak devam ediyor

Dört büyükler arasında geçmiş yıllarda olduğu gibi İŞBANK Aktif Büyüklükte açık ara önde ve 926 milyar TL hacmi aşmış durumda. İŞBANK Aktif büyüklüğünü 332 milyar TL büyütürken en yakın rakibi olan Garanti BBVA 265 milyar TL Aktif Büyüklüğe sahip. 2021 yılında %60,3 büyüme ile oransal olarak en yüksek performansı YAPI KREDİ gösterdi. Hacimsel olarak AKBANK 709 milyar TL büyüklüğe ulaşsa da karşılaştırılan bankalar arasında sonuncu olmaktan kurtulamadı.

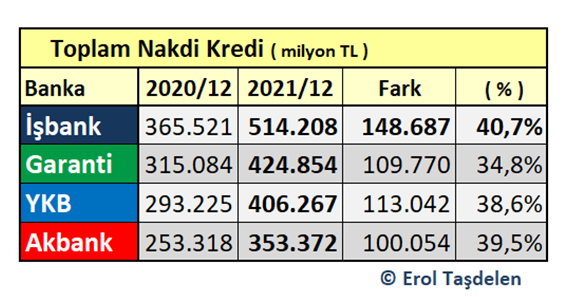

Toplam Nakdi Kredilerde İŞBANK liderliğe devam etti

İŞBANK 514 milyar TL’yi aşan kredi hacmi ile ilk sıradaki yerini korurken; 2021 yılında 148,6 milyar TL kredi artışı ile dört büyükler arasında en fazla Nakdi Kredisini artıran banka oldu. GARANTİ BBVA 425 milyar TL kredi hacmine ulaşırken; YAPI KREDİ 406 milyar TL Kredi hacmine ulaşmış durumda. Dört büyükler arasında en az kredi hacmine sahip banka ise 353 milyar TL ile AKBANK oldu.

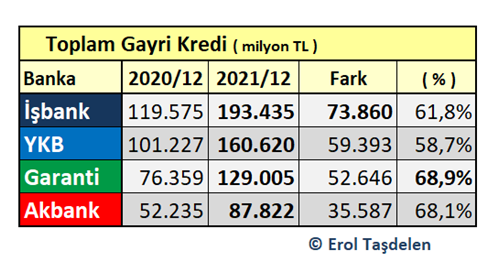

GAYRİ NAKDİ Kredilerde İŞBANK liderliğini korudu

GAYRİ NAKDİ Kredilerde bankalar arasında fark çok fazla. Son yıllarda olduğu gibi İŞBANK ulaştığı 193 milyar TL hacim ile liderliğini korurken; YAPI KREDİ 160 milyar TL hacim ile GARANTİ BBVA ve AKBANK arasındaki farkı açmış durumda. GARANTİ BBVA %62,9 artış ile 129 milyar TL hacme ulaşmasına rağmen öndeki rakiplerden uzak kalırken; AKBANK 87,8 milyar TL’lik hacmi ile rekabetin oldukça gerisinde kalmış durumda. AKBANK Üst Yönetimin kendilerine “yapan nasıl yapıyor” sorusunu sorma zamanı gelmiş duruma.

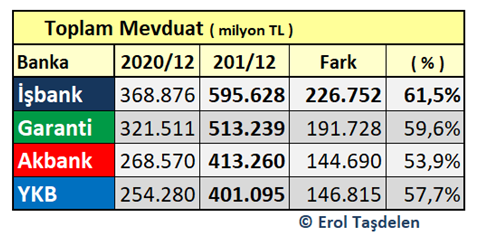

MEVDUAT sıralamada İŞBANK arayı açmaya devam etti

Dört büyüklerin Mevduat hacim sıralamasında 595 milyar TL hacmi geçen İŞBANK ilk sıradaki yerini korurken 226 milyar TL’lik artış ile artış hacminde ve oranında da ilk sırayı aldı. GARANTİ BBVA 5513 milyar TL Mevduat hacmine ulaşırken; AKBANK 413 milyar TL ile üçüncü sırada yer alırken, mevduatı en az artıran banka oldu. YAPI KREDİ mevduat hacmi ise 401 milyar TL seviyene ulaştı.

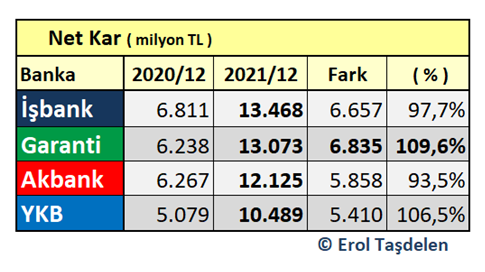

Net Karlılıkta da İŞBANK lider

Net Karlılıkta 13,4 milyar TL ile en fazla karlılık açıklayan banka İŞBANK oldu. GARANTİ BBVA 2021 üçüncü çeyreğinde karlılığa lider girmesine rağmen son çeyrekte yerini İŞBANK’a kaptırdı. GARANTİ BBVA 13 milyar TL Net Karlılık ile ikinci sırada yer aldı. AKBANK 12,1 milyar TL kar ederken; YAPI KREDİ 10,5 milyar TL karlılıkta kaldı. 2020 sonuna göre karlılığını en fazla artıran banak ise GARANTİ BBVA oldu.

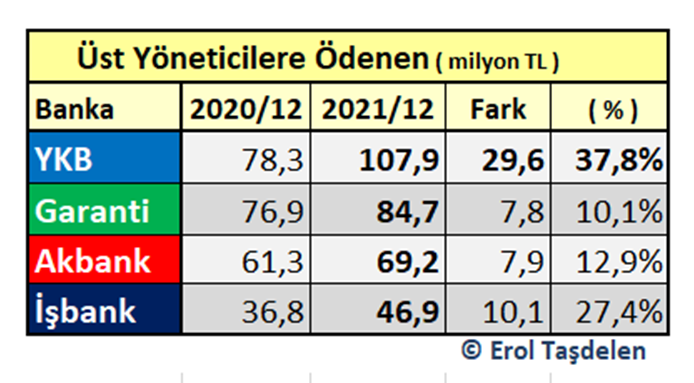

AKBANK Üst Yönetim Giderlerinde lider

Dört banka içinde Üst Yönetime 107,9 milyon TL ödeme yaparak YAPI KREDİ ilk sırada yer alırken; GARANTİ BBVA 84,7 milyon TL ödeme yaptı. YAPI KREDİ 2000 yılındaki üst yönetim giderlerini en fazla kısan banka olmasına rağmen yıl sonunda en fazla artış yapan banka oldu. AKBANK Üst Yönetime 69,2 milyon TL öderken sıralamalarda ilk sırada yer almasına rağmen İŞBANK 46,9 milyon TL ödeme ile Üst Yönetime en az ödeme yapan banka oldu.

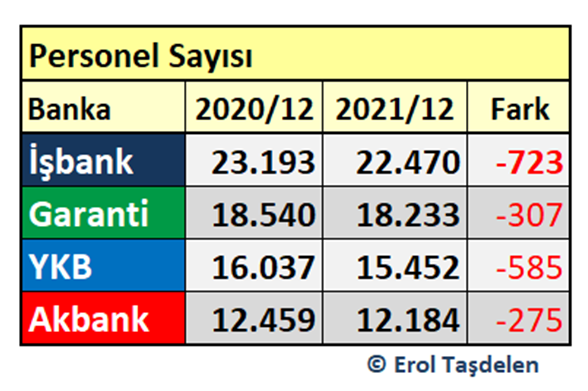

Dört banka 1.890 personel azalttı

2021 yılında dört banka toplamda 1.890 personel azalttı. 22.470 personel ile en fazla personel istihdam eden banka İŞBANK olurken; güvenlik ve temizlik hizmetlerini taşerona devreden ve kapsam dışı bırakan AKBANK 12.184 personel ille en az personel çalıştıran banka oldu. En fazla personel azalması İŞBANK’tan olmasına rağmen ayrılanların bir kısmı emeklilikten bir kısmı da kapanan şube lokasyonundan farklı lokasyona gitmek istemeyip bankadan ayrılan personelden kaynaklandığı biliniyor.

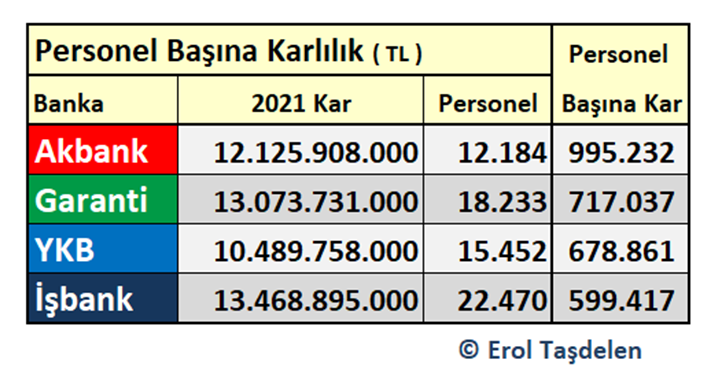

Personel başına karlılıkta AKBANK açık ara lider

2020 yılında olduğu gibi 2021 yılında da AKBANK Personel başına karlılıkta liderliğini sürdürdü. Az personel ile çok iş yapma stratejisini belirleyen banka son yıllarda dijitalleşmeye de güvenerek tecrübeli personeli “maliyetleri fazla” diye toplu işten çıkarırken bunun sonucunu da personel başına karlılığı artırarak aldı. Rekabete göre düşük ücret stratejisini benimseyen banka üst yönetimi güvenlik ve hizmetli kadroyu taşerona devit etmesi, personeli kapsam dışı bırakarak sendikayı bankadan çıkarması banka yönetime hareket alanı yaratırken banka içi huzursuzluğu artırmış, personel memnuniyet oranını düşürdüğü biliniyor. Rekabete göre, Bilanço gelişiminde aynı başarıyı gösteremeyen banak personel başına maliyetleri düşürmede tam tersi başarılı bir performans gösterdi. Bankanın 2021 yılında 3 gün müşterilerine hizmet verememesi ise müşteriler üzerinde güveni sarsıcı bir durum olarak banka tarihine geçmiş durumda.

Zira, AKBANK Dijital Bankacılıkta Dünya 1.cilikleri aldığını açıklıyordu. AKBANK 2021 yılında personel başına 995.232 TL net gelir sağlarken; GARANTİ BBVA 717.037 TL; YAPI KREDİ 678.861 TL; İŞBANK ise 599.417 TL personel başına net karlılık sağladı.

Banka genel performansları

Dört büyük bankanın yıl içindeki hacimsel büyüklükleri, hacimsel gelişme performansları, profesyonel yönetim yapısı, personel memnuniyeti, müşteri hizmet kalitesi, gelen şikayetlere çözüm odaklı hızlı geri dönüşleri dikkate alındığında dört banka arasında bir sıralama yapılır ise en başarılı Banka İŞBANK, sonra sırası ile GARANTİ BBVA, YAPI KREDİ ve AKBANK olarak kendini göstermekte. Özellikle AKBANK’ın bazı ürünlerde rekabetin gerisinde kalması üst yönetimin yeni Aksiyon Planları yapmasının zamanının geldiğinin en büyük göstergesi. Değerlendirilen Bankaların 2022’ye nasıl başladıklarını ise ilk çeyrek mali verilerde göreceğiz.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com