Erol Taşdelen: 2021 Bankacılık Sektör Analizi

2 Mart 2022Bankacılık Sektörü 2021 yıl sonu mali verileri yayınlandı. Banka özelinde Bilanço ve Faaliyet Raporların açıklanması ise devam ediyor. Bankacılık sektörünün 2022’ye nasıl başladığını anlamak açısından 2021 yıl sonu verilerinin önemini belirtmeye gerek yok. BDDK verilerine göre; görünen sektör büyümeye devam ediyor, karşılığını da bilanço üzerinde de olsa karlılık artışı olarak alıyor.

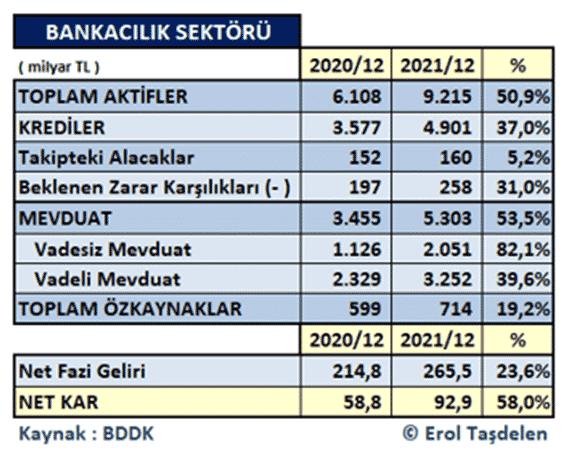

Genel olarak bankacılık sektörü ne yaptı?

Bankacılık sektörünün 2021 sonu Aktif büyüklüğü 6,1 trilyon TL hacim ile kapanmıştı. 2022 yılında %50,9 büyüme ile 9 trilyon 215 milyar TL hacme ulaşmış durumda. Nakdi Krediler 3,5 trilyon TL düzeyinden % 37 büyüme ile 4 Trilyon 901 milyar TL hacmine ulaştı. Takipteki Kredi Hacmi ise 152 milyar TL’den 160 milyar TL’ye ulaşmış durumda. Bu artışta pandemi dönemde yasal olarak da atılamayan biriken kredilerin etkili oldu. Sektördeki beklenen Zarar Karşılıkları ise 197 milyar TL’de 258 milyar TL’de çıkmış durumda. Bu veri bile başlı başına henüz takibe atılmamış yüzdürülen kredilerin boyutunu gösterir nitelikte. Sektörde yapılandırılan Sorunlu Krediler %15 seviyelerine gelmiş durumda. Canlı kredi olarak gösterilen, sorunlu kredi hacmini gerçekçi halini bilen yok. Bunun için sektör Takip oranı %3,15 seviyesinde veri gerçekçi ve inandırıcı gelmiyor. Açıklanan veri bile geçmiş yıllara göre yüksek seviyede; çok değil 2017’de Takip Oranı sektörde %0,63 olduğunu unutmayalım.

Bankacılık Sektörü 3,4 trilyon TL olan Mevduat hacmini 5,3 trilyon TL seviyesine yükseltirken; Vadesiz Mevduat hacmi de 2 trilyon 51 milyar TL düzeyine çıkararak toplam mevduat içinde %38,7 seviyesine yükseldi. Bu şekilde bankalar kendilerine ucuz kaynak yaratmada başarılı adımlar atmış gözüküyor. Özellikle vatandaşlardan “bilgileri dışında mevduatlarının vadesizde bırakıldığı” yönünde şikayetler bu dönemde artmış durumda. Sektörün özkaynakları da 599 milyar TL’den 714 milyar TL seviyesine yükseldi. Sektörün Çekirdek Sermaye Yeterlilik oranı %13 seviyesinde. Banka özeline bakıldığında bazı bankaların sermaye artışı zorunlu hale gelmiş durumda. BDDK’nın hassas olduğu bu veride bankaları yakından takip ettiği biliniyor.

Bankacılık sektörü 2020 sonunda 214,8 milyar TL Net Faiz Geliri yaratırken 2021 yılında %23,6 artarak 265,5 milyar TL seviyesine düşmüş durumda.

Bankacılık sektörü 2020 yılında 58,8 milyar TL Net Kar elde ederken 2021 yılında %58 büyüme ile 92,9 milyar TL Net Kar ile son yılların en yüksek karlılık düzeyine yükselmiş durumda.

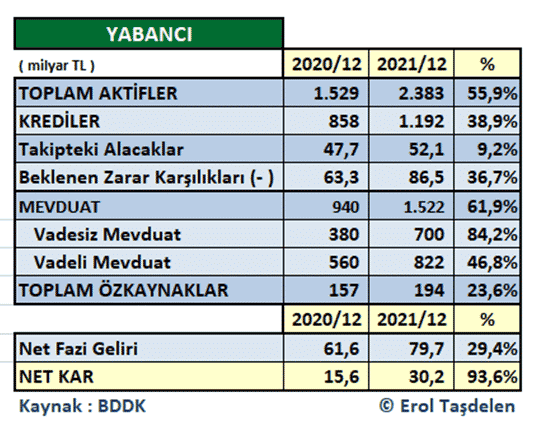

Yabancı Bankalar karlılığı ikiye katladı

Yabancı sermayeli bankalar 2020 sonunu 1,5 milyar TL Aktif büyüklük ile kapamışlardı. 2021 yılında %55,9’lik büyüme ile 2 trilyon 383 milyar TL Aktif büyüklük seviyesine yükseldiler. 2020 sonundaki 858 milyar TL’lik nakdi Kredi hacmi %38,9 büyüme ile 1 trilyon 192 milyar TL seviyesine yükselirken 47,7 milyar TL’lik Kredi Takip Alacakları 52,1 milyar TL seviyesine yükselmiş durumda. Takip oranı ise kredi büyümesi ile %4,14 seviyesine oldu. Beklenen Zarar Karşılıkları ise 63,3 milyar TL’den 86,5 milyar TL seviyesine yükseldi. Bazı bankalarda sorunlu kredi hacmi özkaynaklar seviyesine yükselmiş durumda.

Yabancı Sermayeli Bankaların, 2020 sonundaki 940 milyar TL’lik Mevduat hacmi %61,9 artarak 1,5 trilyon TL seviyesini geçti. Toplam Mevduatın 700 milyar TL’si başka bir ifade ile %46’lik kısmı vadesiz mevduattan oluşuyor. Özkaynaklar da 157 milyar TL’den 194 milyar TL seviyesine yükseldi. Çekirdek Sermaye Yeterlilik oranı %14 seviyesinde.

Yabancı sermayeli bankaların Net Faiz geliri 2020 yılı sonunda 61,6 milyar TL’den 2021 sonunda 79,7 milyar TL seviyesine %29,4 artış gösterdi. 2020 aynı dönemdeki 15,6 milyar TL’lik Net Karlılığını da %93,6 artırarak 30,2 milyar TL seviyesine yükseltti.

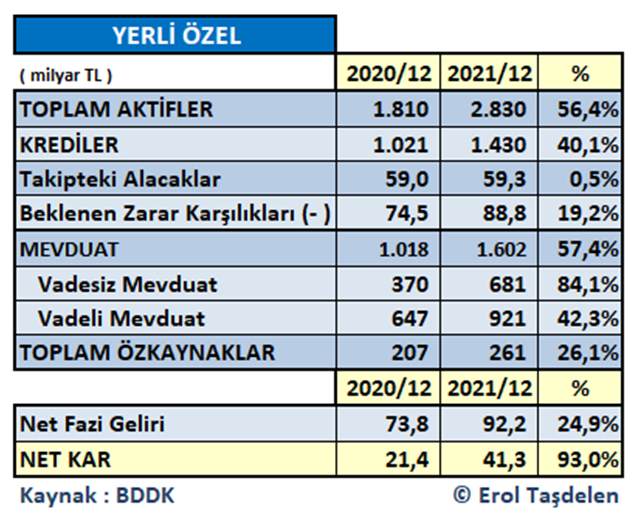

Yerli Sermayeli özel bankalar yabancı bankaları performansını yakaladı

Yerli Sermayeli özel bankalar hacim artışına ve karlılık artışında yabancı sermayeli bankaları yılın son çeyreğinde yakalamış durumda. 2020 sonunda 1,8 trilyon TL’lik Aktif büyüklük %56,4 artarak 2 trilyon 830 milyar TL seviyesine yükselmiş durumda. 1 trilyon TL’lik kredi hacmi de %40,1 artış ile 1 trilyon 430 milyar TL hacmine ulaştı. Buna karşılık 59 milyar TL’lik Kredi Takip tutarı 59,3 milyar TL seviyesine yükseldi. Takip oranı ise %3,98 oldu. 74,5 milyar TL’lik Beklenen Zarar Karşılıkları ise 88,8 milyar TL seviyesine ciddi artış gösterdi.

Yerli Özel Bankaların 2020 sonundaki 1 trilyon 18 milyar TL’lik Mevduatı %57,4 artarak 1 trilyon 602 milyar TL seviyesine yükseldi. Bunun %42,5’a denk gelen 681 milyar TL’lik vadesiz mevduattan oluşuyor. Özkaynaklar ise 207 milyar TL’den 261 milyar TL seviyesine yükseldi. Çekirdek Sermaye Yeterlilik oranı %15 seviyesinde.

Yerli Özel sermayeli Bankaların 2020 sonunda 73,8 milyar TL’lik Net Faiz Geliri % 24,9 artış ile 2021 yılında 92,2 milyar TL seviyesine yükseldi. 2020 sonunda 21,4 milyar TL’lik Net kar ise 2021 yılında %93’lük artış ile 41,3 milyar TL seviyesine yükseldi.

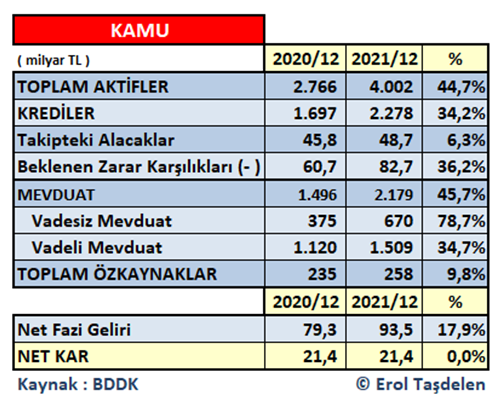

Kamu bilançoyu büyüttü ama kar artışı yapamadı

Kamu Bankaları 2020 sonundaki 2,7 trilyon TL’lik Aktif büyüklüğünü %44,7 artış ile 4 trilyon TL seviyesine yükseltti. 1,7 trilyon TL seviyesindeki nakdi kredi hacmi ise 2,2 trilyon TL seviyesini aştı. Kredilerdeki %34,2’lik büyümeye rağmen sektör ortalamasının altında kaldı. Kamu Bankalarındaki 45,8 milyar TL’lik Kredi Takip alacakları 48,7 milyar TL seviyesine yükselirken; Beklenen Zarar Karşılıkları 60,7 milyar TL’den 81,7 milyar TL seviyesine yükseldi. Kamu Bankalarının kredi Takip oranı ise % 2,08 ile sektör ortalamasının oldukça altında kalması yanıltıcı olmasın; Kamu bankalarının takip yaratmamak için sorunlu kredileri sürekli tekrarlayarak yapılandırma yapmasından kaynaklanmakta. Beklenen Zarar Karşılıklarındaki artış da bunu kanıtlıyor zaten.

Kamu Bankalarının 2020 sonundaki 1,5 milyar TL’lik Mevduat hacmi de %45,7 artarak 2 trilyon 179 milyar TL seviyesine yükselirken; vadesiz mevduat 670 milyar TL seviyesi ile toplam mevduatın %30,7 seviyesinde kaldı. Kamu Bankaların 235 milyar TL olan özkaynakları da 258 milyar TL seviyesine yükselmiş durumda. Çekirdek Sermaye Yeterlilik oranı %12 seviyesinde.

Kamu Bankaları Net Faiz Gelirleri 2020 sonunda 79,3 milyar TL olurken; 2021’de %17,9 artarak 93,5 milyar TL’ne yükselmiş durumda. Kamu Bankaları 2020 yılında 21,4 milyar TL Net karlılık açıklarken aynı seviye 2021 yılında da korudu.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com