Erol Taşdelen: Kamu Bankalarının 2021 ilk yarı performansı

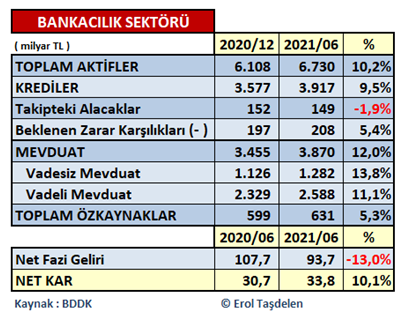

16 Eylül 2021Bankacılık sektörünün BDDK verilerine baktığımızda, 2021 yıl sonu Toplam Varlıkları (Aktif Büyüklükleri ) 6,7 trilyon TL düzeyine ulaşmış durumda. Aktif büyüklüğü 2,5 trilyon TL ile %37’ünü pay Kamu Bankalarına ( T.C. ZİRAAT BANKASI, VAKIFLAR BANKASI, HALKBANK ) ait. Kamu Bankaları özellikle 2019 ve 2020 yıllarında Kamu otoritesinin kararları doğrultusunda Piyasa yapıcı rolünü benimseyip sektörü peşinden sürükledi. Bu durum Kamu Bankalarının Sektör içindeki payını da yükseltmiş oldu. Kamu Bankaları 1 trilyon 593 milyar TL Nakdi Kredi hacmi ile sektörün % 41’lik paya sahipken; Mevduatta 1 trilyon 642 milyar TL ile % 43 ve Gayri Nakdi Kredilerin 425,8 milyar TL ile % 36’lık paya sahip. Özetle, sektörün beşte ikisini Kamu Bankaları temsil ediyor, arkalarındaki kamu gücü dışında, ayrıcalıkları ve önemleri de bu hacimlerden geliyor.

Bankacılık sektörüne 2021 ilk yarı neler yaptığına baktığımızda; 2021 ilk çeyrekte Sektör Aktif Büyüklüğünü (Varlıklarını) % 10,2 büyüttü; Krediler % 9,5; Mevduat % 12 büyüdü. Sektör faiz oranlarındaki oynaklık nedeni ile Net Faiz gelirinde %-13’lük bir gelir kaybı yaşamasına rağmen ortalamada Net Karlılığını % 10,1 artırdı. Sektör ortalama net kar artışının %10’larda kalmasında kamu bankalarındaki kar erozyonunun etkili olduğu görüldü. 2020 ilk yarısında 30,7 milyar TL Net Kar sağlayan sektör 2021 ilk yarısında 33,8 milyar TL Net Karlılık yakaladı.

Kamu Bankaları ne yaptı?

Kısa özetten sonra değerlendirmeye aldığımız üç Kamu Bankası ( T.C. ZİRAAT BANKASI, T. VAKIFLAR BANKASI, HALKBANK ) 2021 ilk yarısında açıklamış oldukları ve KAP’a bildikleri faaliyet raporları; mali veriler ve bilanço dipnotlarına göre karşılaştırmalı verilerine yakından bakalım.

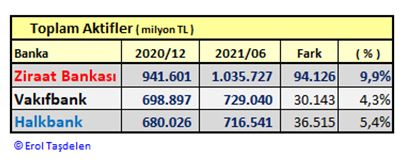

Aktif Büyüklükte T.C. Ziraat Bankası zirvede

Yıllardır Sektörün Amiral Gemileri olan Kamu Bankalarında Aktif Büyülükte T.C. Ziraat Bankası, diğer Kamu Bankalarına göre zirvedeki yerini korurken, her geçen yıl farkı açarak büyümeye devam ettiği görülüyor. Ziraat Bankası 1 trilyon TL Aktif Büyüklüğünü aşan ilk banka oldu ve 2021 ilk yarısında 94 milyar TL %9,9 büyüyerek Aktif büyüklüğünü 1 trilyon 35 milyar TL’ye çıkardı. Vakıfbank 729 milyar TL, Halkbank 716 milyar TL Aktif Büyüklüğe ulaşmış durumda.

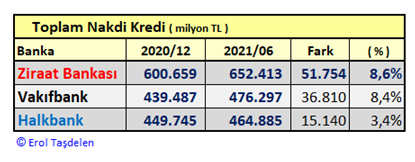

Kamu Nakdi Kredilerde büyümeye devam etti

Kamu Bankaları 2020 yılındaki %50’lere varan Nakdi Kredi büyüme hızını kaybetse de Halkbank dışında 2021 ilk yarısında sektör ortalamasına yakın büyüme gösterdiler. 2021 ilk yarısında T.C. Ziraat Bankası %8,6 ve 51,7 milyar TL artış ile Kredi Hacmini 652,4 milyar TL’ye yükseltmiş durumda. Vakıfbank 476,3 milyar TL; Halkbank 464,8 milyar TL hacme ulaştı. 2021 yılı ilk yarısında üç kamu bankası toplamda nette 103,7 milyar TL hacimsel artış yaparak piyasaya ek kaynak sağladığı görüldü.

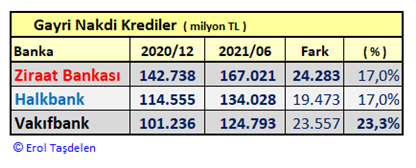

Gayri Nakdi Krediler arttı

Her üç kamu bankası da 2021 ilk yarısında Gayri nakdi Kredi hacmini artırmış durumda. T.C. Ziraat Bankası 24 milyar TL artış ile Gayri Nakdi Kredi hacmini 167 milyar TL’ye çıkardı. Halkbank’ın kredi hacmi de 134 milyar TL düzeyine yükseldi. T.C. Ziraat Bankası ve Halkbank %17’lik bir büyüme gösterirken; en yüksek artışı %23,3 ile Vakıfbank yaptı ve kredi hacmini 124 milyar TL’ye çıkardı. Kamu Bankaları Piyasalara 2021 ilk yarısında toplamda 67,3 milyar TL ek gayri nakdi kaynak sağlamış oldu.

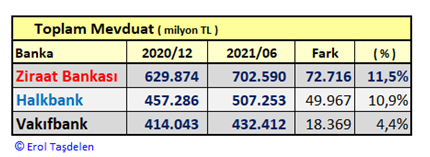

Mevduat toplamada Kamu Bankası olmanın avantajını yakaladılar

Kamu Bankaları başta Kamu Kaynakları olmak üzere bünyesindeki mevduat ile sektördeki Mevduatın %43’ünü kısmını taşıyor. Ziraat Bankası 72 milyar TL, %11,5 artış ile 702,6 milyar TL Mevduat hacmine ulaşmış durumda. Halkbank 507,3 milyar TL hacim ile ikinci sırada yer alırken; Vakıfbank 432,4 milyar TL Hacme ulaştı. Kamu Bankalarındaki mevduatta dikkat çeken bir durumda Mevduatların içinde vadesiz mevduatın oranı. Kamu Bankalarında Toplam Mevduatın ortalama % 27’lik kısmı vadesizden oluşurken; Özel Yerli bankalarda bu oran % 37,2; Yabancı Sermayeli Bankalarda %40’lara kadar çıkmış durumda. Kamu Dışındaki Bankaların müşteri mevduatlarının vadesizde kalması için hukuk dışı yöntemlere başvurdukları yönündeki şikayetlerin de yersiz olmadığını gösteriyor. Zira Kamu dışındaki bankalar ile ilgili Cuma Günleri vadeli mevduatların vadesizde bırakılarak üç gün vadesizde bırakılması; kullandırılan kredilerin belli bir süre vadesizde tutulma koşulu ile kullandırılması gibi yoğun şekilde BDDK’ya şikayetler artmış durumda. Kamu Bankaların müşteriyi zarar ettirecek şekilde bu tür uygulamalara izin vermediği yönündeki kanat ile veriler örtüşmekte.

Net Faiz gelirleri düştü

Kamu Bankalarının 2020 Nakdi Kredi artış hızı 2021’de devam etmemesi; üzerine 2020’deki %5,88 orandan Bireysel Krediler; düşük faizli uzun vadeli konut kredileri; %7,50 – %9,50 gibi bir yıl ödemesiz 5 yıl vadeli düşük Faiz oranlı Ticari Krediler; yükselen faiz ortamında kamu bankalarına ciddi zarar yazdı. Mevduat çıkmaması için verilen yüksek mevduat faizleri bankaların Net Faiz Gelirlerini olumsuz etkiledi. Ziraat Bankası 2020 ilkyarısında 18,5 milyar TL Net Faiz Geliri sağlarken 2021 ilk yarısında 13,6 milyar TL’ye düştü. Vakıfbank Net Faiz Geliri 5,8 milyar TL’ye gerilerken; asıl kayıp Halkbank’ta yaşandı 2021 ilk yarısında 10,6 milyar TL Net Faiz Geliri sağlayan Halkbank 2021 ilk yarısında %90 kayıp ile 984 milyon TL Gelire geriledi.

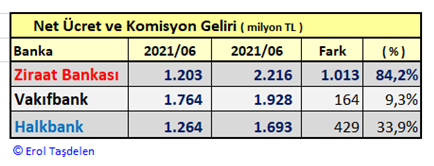

Ücret ve Komisyon Gelirleri arttı

Kamu Bankaları net Faiz Gelirlerindeki kaybın bir kısmını ücret ve Komisyon gelirlerini artırarak kapamaya çalıştı. Zira her üç banka da 2021 ilk yarısında ücret ve komisyon gelirini artırdı. T.C. Ziraat Bankası %84’lük bir artış ile 2,2 milyar TL net ücret komisyon geliri sağlarken; Vakıfbank 1,9 milyar TL’YE; Halkbank %33,9 artış sağlayarak 1,7 milyar TL gelire ulaşmış durumda.

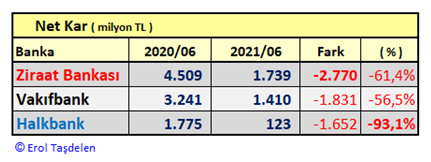

Kamu Bankaları Kar erozyonu yaşadı

2021 ilk yarısında Yabancı Sermayeli Bankalar %50’lerde; Yerli Sermayeli Bankalar %30’larda net karlılıklarını artırırken Kamu Bankaları ortalamada % 65’lerde ntt kar düşmesi yaşadı. En Büyük kayıp %93 ile Halkbank’ta oldu. Zira Halkbank 2020 ilk yarısında 1,7 milyar TL Net Karlılık açıklarken, 2021 ilk yarısında bu kar 123 milyon TL’de kaldı. 2021 ilk yarısında Vakıfbank 1,4 milyar TL Net karlılık açıklarken; Vakıfbank 1,7 milyar TL Net karlılıkla Kamu Bankaları içinde en fazla kar eden banka oldu.

Erol TAŞDELEN

bankavitrini.com