Erol Taşdelen: Bankacılık sektörü Mart ayında kış uykusundan uyandı

3 Mayıs 2021Bankacılık sektörünün Şubat sonuçlarını yayınlandığında, “Banka Bilançoları yerinde saydığını, karlılığın bir yıl önceye göre % -39 düştüğünü tespit etmiştik. “Banka bilançoları yerinde saydı, kar % 39 düştü – BankaVitrini Bu tablo ile Mart ayına giren sektör tam anlamı ile uykuya yatmış durumdayken Mart ayında uyanıp kendine geldiği görüldü.

Açıkçası ilk iki ay kötü rakamlar ile yüzleşince bilanço dönemi etkisi olduğunu düşündüğüm Mart ayını birçok kişi ve kurum gibi ben de merak ediyordum. Bankalar da durumu fark etmiş olacak ki Mart ayında piyasada olmayı tercih ettiler, Bilançolarını büyüttükleri gibi sektörü net Karlıktaki %-39 düşüş farkını kapatıp Mart sonunda % 4,6 artış ortalamayı da çıkarmış durumdalar. Kamu bankaları bilançolarını açıklamadı ama Mart ayında Garanti BBVA ve AKBANK Net Karlılıklarını % 55 gibi müthiş bir artış açıkladı. Kamu bankalarının zarar açıklaması benim için sürpriz olmayacak.

2021 ilk iki ay yerinde sayan bilanço mart ayında büyüdü

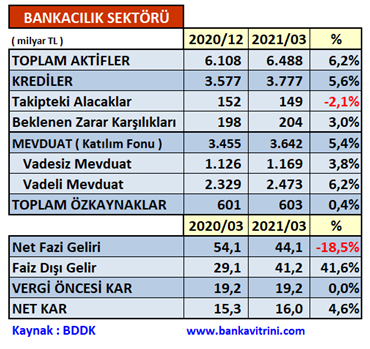

2021’in ilk iki ayında nerede ise oyuna girmek için kenarda bekleyip yerinde sayan futbolcu gibi yerinde sayan bankaların bilançosu sıfır büyüme yaparken Mart ayının bilanço dönemi olması nedeni ile oyuna girerek piyasayı hatırladıkları anlaşıldı. Resmen Mart ayında kış uykusundan uyandılar. Bankaların 2020 sonundaki 6,1 Trilyon TL’lık Bilanço büyüklüğü % 6,2 büyüme ile 6,5 Trilyon TL düzeyine yaklaştı. Bunda artan kur etkisi olsa da detay incelemeye girildiğinde bir hareketlenme göze çarpıyor.

Kredilerde piyasayı hatırladılar

Banka kredileri 2020 sonunda 3,5 Trilyon TL’den %5,6 artış ile 3,7 Trilyon TL hacme ulaştı. İlk iki ayda sadece 22 milyar TL Kredilerde büyüyen bankalar Mart sonunda kredi büyümesini 200 milyar TL’ye yükseltti. Bankalarda Takipteki Krediler 2020 sonunda 152 milyar TL iken 2021 Mart sonunda 149 milyar TL düzeyine düştüğü görüldü. Bunda İŞ BANKASI’nın Mart ayı ortasında 745 milyon TL’lık Takipteki Alacaklarını satmasının toplam rakamda etkisi olmasına rağmen asıl düşüş Yapılandırılan Kredilerden kaynaklandığı tahmin ediliyor. Zira, Sektörün sorunlu kredilerin yükselme eğiliminde olmasına; Takipteki Kredilerin düşmesine rağmen Beklenen Zarar Karşılıklarının artmasından anlıyoruz. 2020 sonunda 198 milyar TL olan Beklenen Zarar Karşılıkları 6 milyar TL artarak 204 milyar TL düzeyini geçmiş durumda. Sorunlu Krediler azalıyor ise Beklenen Zarar Karşılıklarının da paralel düşmesi gerekiyor bu olmadığına göre artış devam ediyor demek ki!

Mevduatın üçte biri vadesizde duruyor

Bankaların kendi adına başarılı yaptıkları bir konu da Vadesiz Mevduat oranları. Sektör 2020 sonundaki 3,4 Trilyon TL’lık Toplam Mevduatını % 5,4 artış ile 3,6 Trilyon TL’ye çıkarırken 3,6 Trilyon Mevduatın 1,1 Trilyon TL’lık kısmını vadesizde tutmayı başardı. Vadesizin Toplam Mevduata oranı %32 düzeyine çıkmış durumda. Bu şekilde bankalar da kendilerine ucuz ve düşük maliyetli kaynak yaratmış durumda. Vadesizin yüksek olmasında döviz hesaplarının vadeli yapma tutarlarının yüksek tutularak vadesize aktarılması, tüm ceza ve yasaklara rağmen Cuma günleri müşterilerin hesaplarının bilgi ve onayı dışında vadesize aktarılması; otomatik fon bağlanan vadesiz hesaplardaki minimum tutarın yükseltilerek vadesizde daha fazla kaynak tutulması gibi nedenleri saymak mümkün. Mart sonu itibarıyla Vatandaşın ( Gerçek Kişilerin ) Mevduatlarının % 57‘lik kısmı halen dövizde tutulmakta ve dolarizasyon halen devam etmekte olması bankaların özellikle dövizde vadesiz oranını da yükseltmiş durumda.

Bankalar son hamle ile Mart ayında karlılık artışı sağladı

Yukarıda da bahsettiğim gibi 2021 ilk iki ayında bir yıl öncesinin aynı dönemine göre net karlılığı % -39 düşen bankalar Mart ayında silkelenerek kendine geldi ve yerinde saymanın kendilerine bir şey kazandırmadığını görecekler ki harekete geçtiler. Yapılan piyasaya dönüş hareketi bilançoyu büyüttüğü gibi sektör karlılığını da artıya geçirerek %4,6 büyütmeyi başardılar. Karlılığın artışında Mart Ayında yapılan 7,3 milyar TL’lık Faiz Dışı Gelirin artması etkili olmakla birlikte bunların ne olduğunu ancak banka bilançoları açıklanınca banka özelinde anlamış olacağız. ( Faiz Dışı Diğer Kalemlere açıklık getirilmesinin BDDK‘nın bir çözüm bulması lazım, zira sektörün ilk 3 ayda Faaliyet Dışı Geliri 20,9 milyar TL’yi buluyor ise bu “Diğer!” diye bilançoda gösterilecek bir kalem olmamalı.)

2020 aynı dönemde 54,1 milyar TL Faiz Gelir sağlayan bankalar faiz oranlarını yükselmesine rağmen geçmiş dönem taksitli ve spot kredi faiz oranlarına müdahale edemedikleri için faiz gelirleri hızla düşüyor zira 2021 ilk çeyreğinde 10 milyar TL düşerek 44,1 milyar TL seviyesine düşmüş durumda. Bunun yanında 29,1 milyar TL olan Faiz Dışı Gelirleri ise % 41,6 artarak 41,2 milyar TL düzeyine ulaşmış durumda.

Net karlılığa baktığımızda 2020 ilk çeyreğini 15,3 milyar TL Net Karlılık ile kapatan bankalar Net karlılıklarını % 4,6 artırarak 16 milyar TL düzeyine çıkarmış durumda.

Erol TAŞDELEN – www.bankavitrini.com