Erol Taşdelen: “Banka kredilerinin yüzde 15’i sorunlu halde devam ediyor”

10 Mayıs 2021Bankacılık sektörü sorunlu kredileri düşürememesi bankalar üzerinde baskıyı artırmaya devam ettiği gibi Demoklesin Kılıcı gibi bankaları tehdit eder halde durmakta. Nasıl olmasın ki:

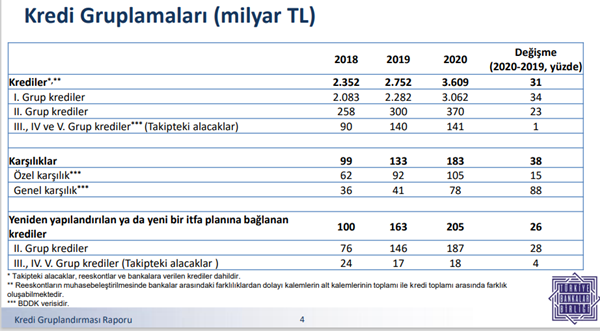

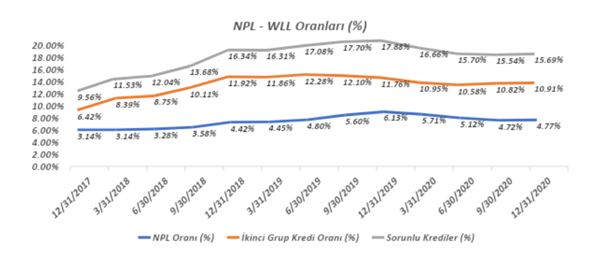

TÜRKİYE BANKALAR BİRLİĞİ – TBB Mayıs ayında yayınladığı “Aralık 2020 Kredi Gruplamaları Raporu“nun da teyit ettiği gibi Kredilerin %10’u yakın izlemede devam ediyor, takipteki kredileri ekleyince % 15’i sorunlu kredi hali devam etmekte. Raporda; Kredilerden “izleme, yakın izlemedeki kredi miktarı önceki yıla göre yüzde 23 artarak 370 milyar TL olmuştur” cümlesi sorunun devam ettiğini göstermektedir. Aynı raporda, “Kredilerin % 5,7’si yapılandırıldı” cümlesi de yer almaktadır. Yaklaşık 150 milyar TL Kredi tutarı da Takibe atılmış durumda. Zorlama ile 2021 ilk çeyreğinde Takip tutarı 148 milyar TL’lere indirilebildi. Takipteki kredilerden 745 milyon TL Varlık Yönetim Şirketine satılan kredi sorunlu kredilerden düşülmesinin Takip Tutarının düşmesinde etkisi oldu. Kısaca; 370 milyar TL’lık ön izleme ve yakın izleme kredilerin üzerine 148 milyar TL’lık Takipteki kredileri ekleyince toplamda 518 milyar TL’lık krediler sorunlu olarak devam etmektedir.

TBB Raporundan anlıyoruz ki bankalar 204 milyar TL’lık krediyi yeniden yapılandı ya da yeni bir itfa planına bağladı. Bu kredileri % 91’i yakın izlemede krediler. Yani ödeme kapasiteleri çok sınırlı; teminatlarında eksiklikler oluşmuş veya kredi taksitleri gecikmiş krediler.

Kamu Bankalarının 2020 yılında verilen Tüketici kredilerin yarısı tahsil olmaz

Bankacılık tecrübem ile yazıyorum ki; Kamu Bankalarının 2020 yarında vermiş olduğu Pandemi etkisini azaltacak şekilde 6 ay ödemesiz dönem içeren Vatandaşa ve Esnafa verilen kredilerin en az yarısı sorunlu hale gelecek potansiyel taşıyor. Zira bu kredileri verirken kamu bankaları ‘kredi değerlendirme’ puanlarını düşürerek verdikleri gibi öğreniyoruz ki bu kredilere KGF de kefil olmuş. Sonuçta KGF Hazinenin ve bankaların ortak olduğu bir kurum ve bankalar dolaylı yoldan kendi verdikleri kredilere kefil olmuş durumdalar. Bu krediler düşük faizler ile verildiği için 2021’de bankalara zarar yazmaya başladı. Kamu bankalarının karlılığını düşmesi normal yani, “boşuna hedef baskısı yapmayın” derim. Bu kredilere KGF Kefil olduğu için ek sigorta gibi teminatı güçlendirecek tedbirlerden de yoksun. Bu kredilerde örneğin 10 bin TL kredi alan bir vatandaştan sadece 170 TL KGF’ye komisyon kesilerek verildiği için bankalar ek ücret – komisyon geliri de sağlayamadı.

Birinci ve ikinci grup krediler bankacılık sektöründe canlı krediler olarak tanımlanıyor. Canlı ama içeriği banka özelinde tartışılır.

Buna karşılık rapora göre, tahsil imkanı sınırlı, tahsili şüpheli ve zarar niteliğindeki kredilerden oluşan ve donuk alacaklar olarak tanımlanan üçüncü, dördüncü ve beşinci gruplarda sınıflandırılan krediler ise önceki yıla göre %1 artışla Aralık 2020 itibarıyla 141 milyar TL seviyesinde gerçekleşti.

Raporda 2020’de “pandemi döneminde BDDK sorunlu kredilerin NPL’e atılma sürelerini 180 güne çıkarmış ve bu karar yıl sonuna kadar geçerli olmuştu. Ardından BDDK bu kararını bu sene Haziran sonuna uzatmıştı. Bu süreçte geri ödenemeyen kredilerin takibe atılma döneminin uzaması da donuk kredilerin hemen hemen aynı kalmasında etkili oldu” ifadesi takibe gitmesi gereken kredilerin halı altına süpürülerek ertelendiğinin de ifadesi aslında. Kredilerin hukuki takibe gitmeyip dolu ve donuk olarak kalması tahsil olacağı anlamına da gelmiyor hiç kuşkusuz, sadece hukuksal süreci geciktirdiği gibi tahsil olma olasılığını daha da düşürmekte bankaların alacak kalitesini ciddi şekilde tehdit etmekte. Raporunda tahsili gecikmiş alacakların %75’i oranında özel karşılık ayrıldığı belirtildiği gibi genel karşılık olarak ayrılan tutarın ise 78 milyar TL olduğu belirtiliyor; dolayısı ile bankalar bu kadar kaynağı kullanma imkanı da sınırlanmış oluyor. Genel karşılıkların ikinci grupta sınıflandırılan kredilere oranı %21 düzeyine çıkmış durumda. Zaten Takipteki kredi hacimleri kısmen düşerken; karşılık oranlarının artması bankacılıkta sık rastlanan ve normal bir durum değil.

KGF ayrı bir olay!

KREDİ GARANTİ FONU – KGF, 2021 Nisan başında Tüketici ve Bireysel Krediler hariç sektörün 3 Trilyon 26 milyar TL’lık kredinin 271,2 milyar TL’lık kısmına KGF Kefaleti var. Bu tür kredilerin %9’unda KGF Kefaleti var yani. Karşılıkları etkileyen diğer bir etmen de KGF Kredileri. KGF genelde kredilerin %85’lik kısmına kefil olarak krediler verdirdi. İlk dilim kredilerin üzerine bir soğuk su içelim bence çoğu batar, kontrolsüz verildi çünkü piyasalardaki genel kanı da bu şekilde. Sonra İstihdam ve Yatırım koşullu verilen krediler kısmen doğru yerlere sanayiciye gittiği için bu grubun kredileri daha sağlıklı gibi. KFG’nin ana ortakları TOBB ve Bankalar içinde Hazine’de var. Ağırlıklı Sanayici, KOBİ ve Esnaf kredilerine kefil oldular KGF kefillikte hızını alamadı 2020 yılında Kamu Bankalarının vermiş olduğu pandemiye yönelik Bireysel kredilere de kefil oldu. Nisan başındaki sektörde 411,9 milyar TL Bireysel Tüketici Kredi var, bunun 41,6 milyar TL’lık kısmına KGF Kefil olmuş durumda. Başka bir ifade ile bankalardaki Tüketici Kredilerin % 10,1’lik kısmına KGF Kefil durumda. İşte bu grup krediler de potansiyel takipte olacak krediler bence. Bu kredilerde ödemesi dönem bitti gecikmeye düştü bile. Bankalar müşteriyi gecikme için aradığında; “bu krediler ödenecek miydi, devlet vermedi mi?” cevap veriliyor. O denemde bir TV kanalını hatırlayın; “ey vatandaş bankalara gidin arkasında devlet var kredi veriliyor, vermezler ise şikayet edin” yönlendirmesi hala arşivlerde. Kamu bankalarında çalışan tanıdığınız var ise bunu teyidini kolayca alabilirsiniz! Üstelik KGF Kredilerini artık kafanıza göre takibe atamıyorsunuz. KGF Krediler bu zayıf yapısına rağmen Banka Karşılıklarında mevzuat gereği ‘karşılık oranı’ düşük gösteriliyor. Karşılıklar niçin gerçekçi değil anlıyor musunuz? 2020 yılından itibaren KGF ödemelerde zorluklar çıkarmaya başladı zaten. Bankalardan “takibe atacağın müşterilerden yapılandırma istemiyorum” diye yazı al diyor. Yani, “müşteri nefes alsın ve takip istemiyorum” desin yeter ki! Bu krediler hala canlı sözde ve karşılık oranları düşük.

Sorunlu Kredilerini bilen CEO’nun elini öpeceğim

Bütün Banka CEO’lara Hodri Meydan! Sorunlu Kredilerinizi tam bilin olursa Etilerde basının önünde özür dileyip elinizi öpeceğim. Hatta sorunlu kredilerini tam bilen CEO bir sonraki Merkez Başkanı adayımdır. Ama önce derslerini çalışıp şu sorularıma cevap vermeleri gerekiyor!

- Şubelerde KHM krediden ne kadar, kaç müşteri Taksitli Kredi, Kredi kartı borcunu ödeyip bu kredilerin sorunlu kredilerde değil de canlı kredide görülmesini sağladı? Banka borcunu banka kredisi ile ödenmesi yani.

- Kaç müşterinize, ne kadar, yeni kredi kullandırıp ödenmeyen kredilerin vadesi gelmiş ödemeler yapılarak canlı kredilerde görülmesi sağlandı?

- Kaç müşteriniz ne kadar kredi kullanıp firma kredi taksitini veya firma devre sonu faizini deyip bu kredilerin sorunlu kredilerde değil de canlı kredilerde görülmesini sağladı.

- Kaç müşterinize ihtiyacı olmadığı halde Tüketici Kredisi kullandırıp kredileri şişirip; Altın, Döviz aldırdınız ( yazmaya gerek yok mevduat da şişmiş oldu ) ve halen mevduatta gösterdiğiniz ne kadar tutar var?

- Sorunlu Kredi olarak yüzdürürken ne kadar Ticari ve Bireysel Krediyi KGF teminatına dönüştürerek sorunlu kredi grubundan çıkardınız? ( Bazı şube veya bölgelerin KGF Kredileri blok olarak takibe gitmesi tesadüf olduğuna kimse beni ikna edemez; KGF bu tür tespitlerde kesinlikle ödeme yapmaması gerekir; takip yoğunlaşma şube ve bölge raporunu bankalardan isterlerse zaten suistimaller ayna gibi gözükür )

- Takibe düşmüş; KGF’nin ödediği krediler için halen hukuksal süreci başlatmayıp Protokole aykırı davrandığınız bu şekilde Takipteki Kredileri düşük gösterdiğiniz ne kadar kredi var. (Yoktur demeyin ispatların utanırsınız var var ! ).

- Müşterinin sorunlu olan kredisini kurtarmak için diğer firmasına ya da arkadaşının firmasına kredi kullandırıp ne kadar kaç adet dolaylı kredi işlemi yaptınız?

- Ekspertiz değerini şişirip teminatları yüksek gösterip Karşılık oran ve tutarlarını düşük gösterdiğiniz ne kadar kaç müşteri var?

Sorunlu kredilerinin tam olarak hesaplanamayacağını anlıyorsunuz değil mi? Yukarıdaki sorulara hiç bir banka net cevap veremez!

CEO’lara nacizane tavsiyem; biliyorum sorması kolay cevabı nerede ise sizin için de zor olan sorular. Bu nedenle her üç ayda bir açıkladığınız Sorunlu Krediler; Karşılık tutar ve oranlarını gerçekçi sanıp pozisyon almayın maazallah iş banka için iyi olmaz! Tabi Rating Firmaları da bunları nasıl hesaplıyor, değerlendirme yapıyor bilmiyorum; çünkü, çoğunun raporların okuyorum yukarıdaki soruların hiçbirinde cevabı olmadığı gibi sorgulanmamış bile! BDDK artık bankalardan ne kadar krediyi yüzdürüp canlı kredilerde gösterdiklerinin de raporunu detaylandırılmasını istese iyi olur derim.

Erol TAŞDELEN – Ekonomist

bankavitrini.com