Fed, Piyasa Faiz Oranını Nasıl Belirliyor ?(Sürekli Güncelleniyor)

23 Haziran 2021Fed, Piyasa Faiz Oranını Nasıl Belirliyor ?

Öncelikle bu konuları tam olarak anlamanız için Fed’in piyasa faizlerini nasıl belirlediğini öğrenmeniz gerekmektedir.

Makalemi okumayacaksınız biliyorum ? O yüzden özet geçelim ! Özeti okuyun ama 🙂

2008 Öncesi ?

{ Federal fon piyasası faiz oranı nedir ? } [ Federal Funds Rate ]

FED[1] bu kavramı; mevduat toplayan kurumların FED bünyesindeki rezervlerini birbirlerine geceliğine ödünç alıp verirken uyguladıkları faiz oranı olarak tanımlamaktadır. Burada faizin “federal fon faizi” olarak tanımlamasının nedeni bahsi geçen fonların(rezervlerin) FED bünyesinde tutulmasından kaynaklanmaktadır. FED açık piyasa işlemleri komitesi yılda sekiz kere toplanarak federal fon faiz oranı hedefini açıklamaktadır.

Bu noktada “federal fon faiz oranı nasıl hesaplanmaktadır?” sorusu akla gelmektedir. Federal fon faizi, FED’ de hesabı bulunan tüm finansal kuruluşların gün içerisinde yaptıkları fon alışverişlerinin hacim kıstas alınarak sıralanması ve bu işlemlerinin ortancasında mevcut olan faizin seçilmesi sonucunda belirlenmektedir[2]. (Effective Federal Funds Rate)

{ Hedeflenen federal fon piyasası faiz oranı nedir ? } [ Federal Funds Target Rate]

FED’in federal fon piyasası faiz oranı için açıklamış olduğu hedeftir[5]. 2008 öncesinde her toplantıda bir hedef belirlenirdi.

{ Borç verme faizi nedir ? } [ Primary Credit Facility ][Discount Rate]

Borç verme faizi[3] (primary credit facility), zorunlu karşılıklar tutarını gün sonunda tutturamayan bankalar, Fed’den bu faiz üzerinden borç almak zorunda kalmaktadırlar. Dolayısıyla borç verme faizi tarafından piyasadaki üst faiz limiti belirlenmiş olmaktadır.

{ Rezervlere ödenen faiz (Borç Alma faizi) nedir ?} [ Rate on Excess Reserves (IOER rate) /Rate on Required Reserves (IORR rate)]

Bankalar günlük olarak ellerinde tuttukları zorunlu veya fazla olan(serbest) rezervleri için Fed’den faiz alabilir. Fed tarafından rezervlere ödenen faize, borç alma faizi[4] diyebiliriz.

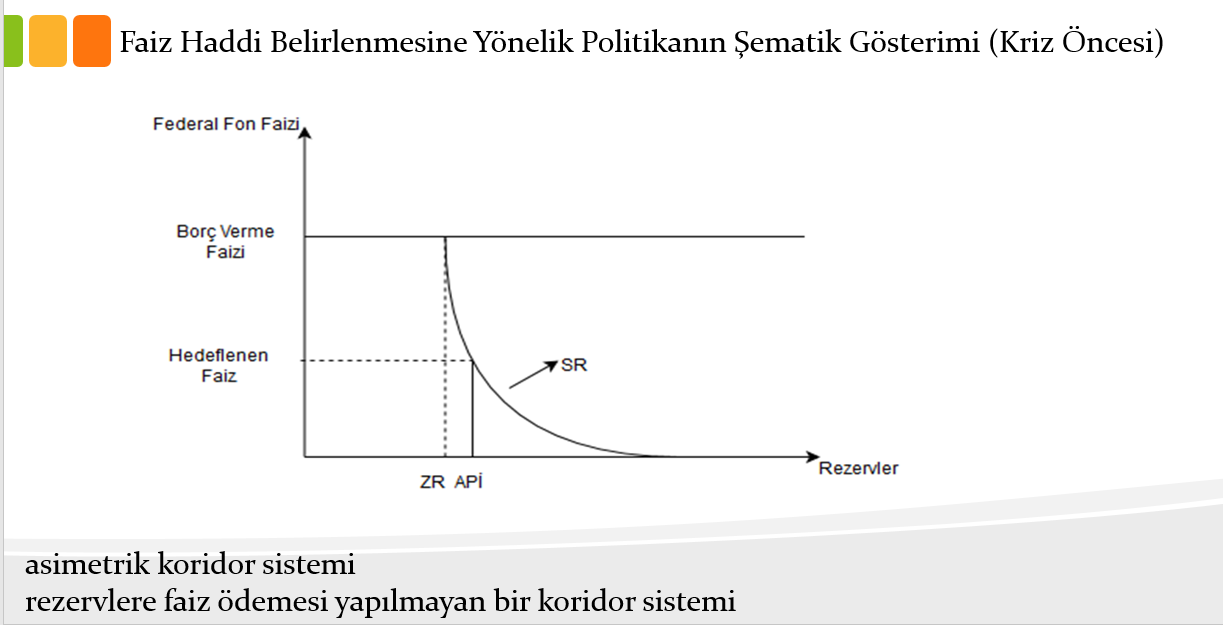

2008 krizi öncesinde piyasa faizi şu şekilde oluşuyordu.

2008 öncesinde FED’ in federal fon faizini nasıl belirlemeye çalıştığı gösterilmektedir. Zorunlu karşılıklar (ZR) tutarı, doğrudan mevduatlara bağlı ve federal fon faizinden bağımsız bir değişken olduğundan grafik üzerinde dikey olarak gösterilmiştir. Bu tutarın “federal fon faizi” eğrisini kestiği noktada, borç verme faizi (primary credit facility) devreye girmektedir. Zorunlu karşılıklar tutarını gün sonunda tutturamayan bankalar bu faizden borç almak zorunda kalmaktadırlar. Dolayısıyla borç verme faizi tarafından piyasadaki üst faiz limiti belirlenmiş olmaktadır. Zorunlu karşılıklar tutarının hemen sağında serbest rezerv (SR) talep eğrisi görülmektedir. Benzer şekilde serbest rezervler içinde üst sınırı borç verme faizi oluşturmaktadır. Bu şekilde rezerv talebinin şekli ve sınırları ifade edilmektedir. Rezerv arzı ise tamamen FED tarafından yapılan açık piyasa işlemleri yoluyla (grafikte APİ) gerçekleştirilmektedir. FED’ in fon arzı, mevduat toplayan kuruluşların fon talebi göz önünde bulundurularak FED’ in hedeflediği federal fon faizine denk gelecek şekilde artırılıp azaltılmaktadır. Kriz öncesi dönemde rezervlere ödeme yapılmaması ya da FED tarafından finansal kuruluşlara borçlanma faiz haddi imkânının verilmemesi, piyasa faizi için alt limitin sıfır federal fon faizi olduğunu göstermektedir.

Bu sisteme, asimetrik koridor sistemi denmektedir. Koridor sisteminin sınırları; bir tarafta piyasa faizindeki üst sınırı belirleyen “tavan” ile diğer tarafta alt sınırı belirleyen “taban” tarafından çizilmektedir. Koridor sistemleri; iki sınırın hedeflenen faiz haddine eşit uzaklıkta olup olmamasına göre kendi içerisinde sınıflandırılmaktadır. Eğer iki sınır, hedeflenen faiz haddine eşit uzaklıktaysa bu simetrik koridor sistemi uygulandığını göstermektedir. Bu durumun tersi geçerliyse, asimetrik koridor sisteminin uygulandığı anlaşılır.

2008 sonrasında ne oldu ?

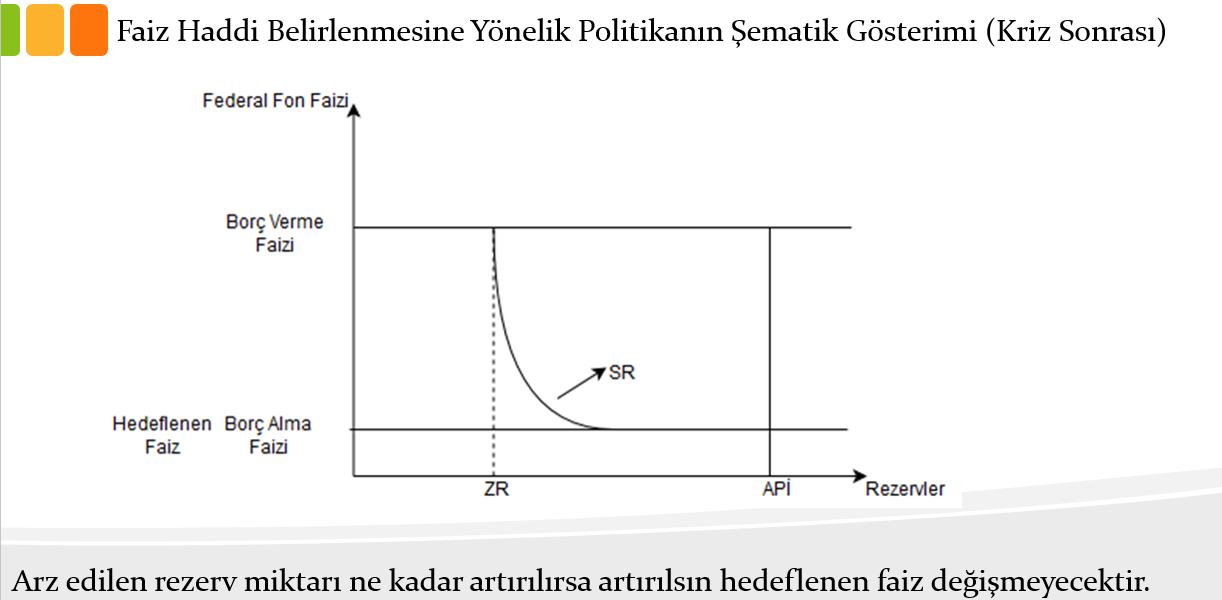

FED tarafından kriz sonrası yürütülen yeni para politikası ’taban sistemi’ ne dayanmaktadır. Taban sistemini anlamak için kriz günlerine dönmek zorundayız. Krizin ilk günlerinde, FED tarafından piyasaya yüklü miktarda likidite verilmesi federal fon faizinin hızlı bir şekilde düşmesine neden olmuştur. Bu büyük sapma, bir taban faizi olmadığında federal fon faizinin “0” faize doğru gidebileceğini göstermiştir. FED mevcut duruma müdahale anlamında, 2008 yılının Ekim ayında zorunlu ve fazla rezervlere faiz ödemeye karar vermiştir[6].

Kasım ayıyla birlikte hedeflenen faiz, zorunlu rezervlere ödenen faiz ve fazla rezervlere ödenen faiz %1 düzeyinde eşitlenmiştir. Bu şekilde taban sistemine geçiş sağlanmıştır. Taban sisteminde, hedeflenen faiz doğrudan taban faize(borç alma faizine) eşittir. Aralık ayında yapılan son bir değişikle günümüze kadar gelecek sistem kurulmuştur. Bu değişikle birlikte, hedeflenen faiz oranından hedeflenen faiz aralığına geçiş yaşanmıştır.

Bu sistemin koridor sisteminden temel farkı, hedeflenen faizin doğrudan taban faizine (borç alma faizine) eşit olmasıdır. Bu şekilde arz edilen rezerv miktarı ne kadar artırılırsa artırılsın hedeflenen faiz değişmeyecektir. Bu durumda FED rezerv miktarını, hedeflenen faiz oranından tamamen bağımsız bir biçimde belirleyebilecektir. Grafik üzerinde, APİ ne kadar artarsa artsın hedeflenen faiz oranı değişmemektedir. Teorik olarak, taban sisteminde faizin belirlenmesinde rezervlerin rolü tamamen ortadan kalkmaktadır. Bu durum taban sistemini koridor sisteminden ayıran en net göstergedir. Koridor sisteminde-dar bir koridor dahi uygulansa- merkez bankası tarafından iyi yönetilen rezerv arzına ihtiyaç vardır. Koridor sisteminde; merkez bankasının rezerv talebini yanlış hesaplaması, bankaların beklentilerin çok üzerindeki talepleri ve olası likidite sıkışıklıklarında piyasa faizini hedeflenen faizden sapabilir.

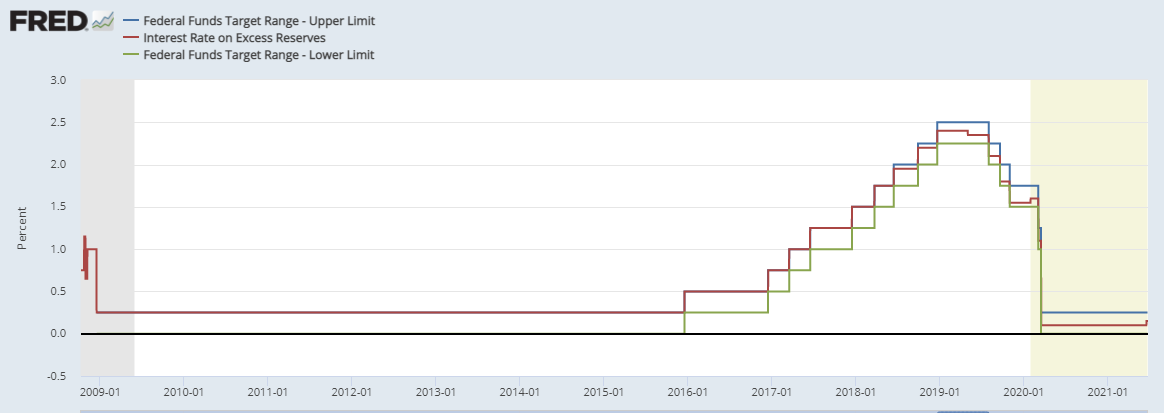

Taban sisteminin, hedeflenen faizi taban faize eşitlemesine rağmen piyasa faizi bu noktada oluşmamıştır. Pratikte federal fon faizi genellikle borç alma faizinin altında seyretmiştir. Bu duruma bir çözüm olarak 2013 yılında ters repo işlemlerinin (overnight reverse repurchase agreements) hacmi artırılmış ve taban faizin altında alternatif bir taban oluşturulmuştur. Bu şekilde federal fon faizi bir aralık içerisinde tutulabilmiştir.

Bu makaleyi yazdığım döneme kadar, Fed tarafından belirlenen aralığının üst sınırı, borç alma faizine eşitti.

Fakat 2019 itibariyle üst sınır, borç alma faizinden ayrışmaya başladı. Bu da ileride araştırma yapacak arkadaşlara bir dipnot olsun !

{ Repo Faizi nedir ? } [Secured Overnight Financing Rate Data]

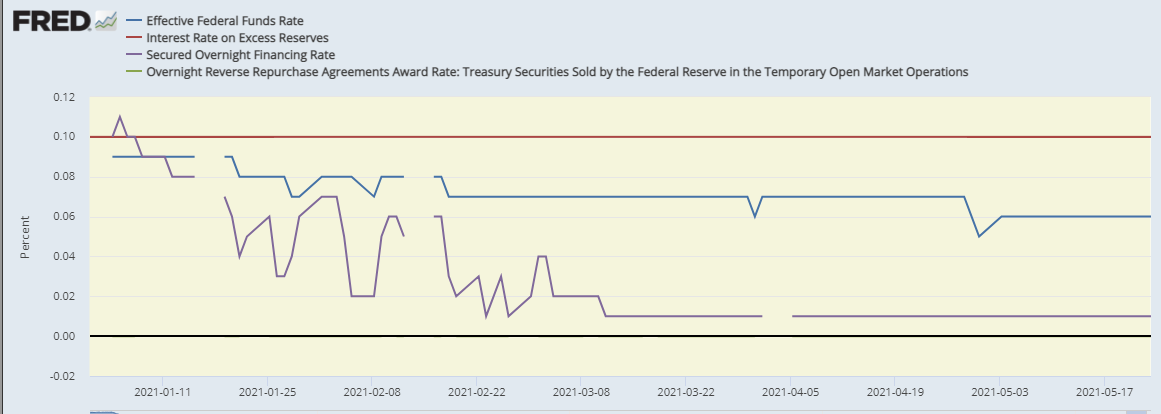

Repo piyasasında oluşan faizdir[7]. Burada tüm finansal kurumlar buluşur. Günlük hacmi 3 trilyona yakındır. Ayrıca Fed, repo işlemlerini bu piyasa içerisinde yapar.

Görüldüğü üzere, repo faizi ve federal fon faizi ; iki taban faizi (aynı zamanda hedeflenen federal fon piyasası faiz aralığında seyretmektedir).

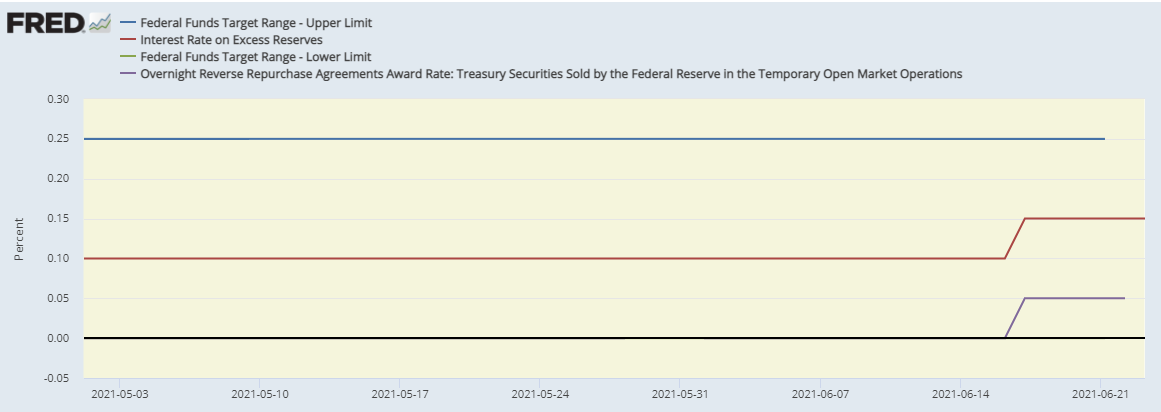

23 Haziran 2021 tarihindeki son durum aşağıdaki gibidir.

Üst snır :0.25

Alt sınır: 0.00

IOER :0.15

Reverse Repo :0.05

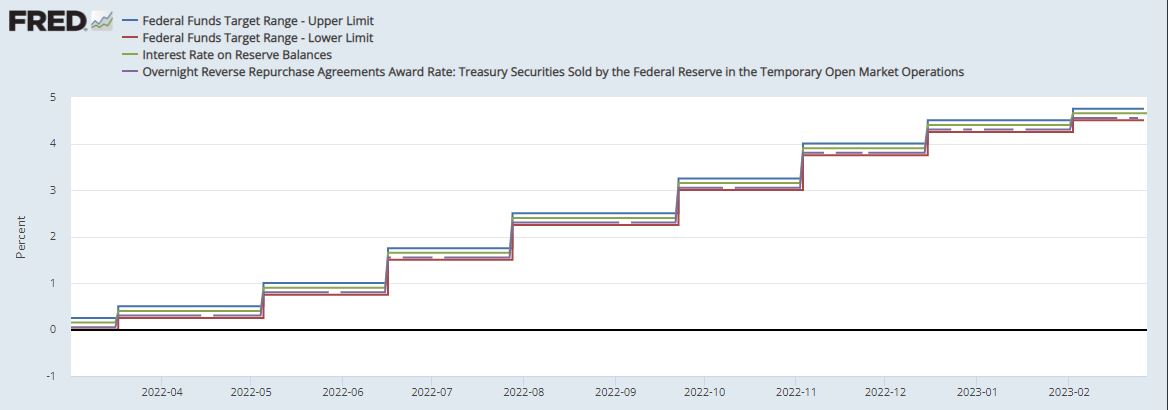

18 Mart 2022 tarihi itibariyle başlayan faiz artırımları aşağıdaki gibidir.

fed faiz artırımları

18 Mart 2022 Üst snır :0.50

18 Mart 2022 Alt sınır: 0.25

18 Mart 2022 IORB :0.40

18 Mart 2022 Reverse Repo :0.30

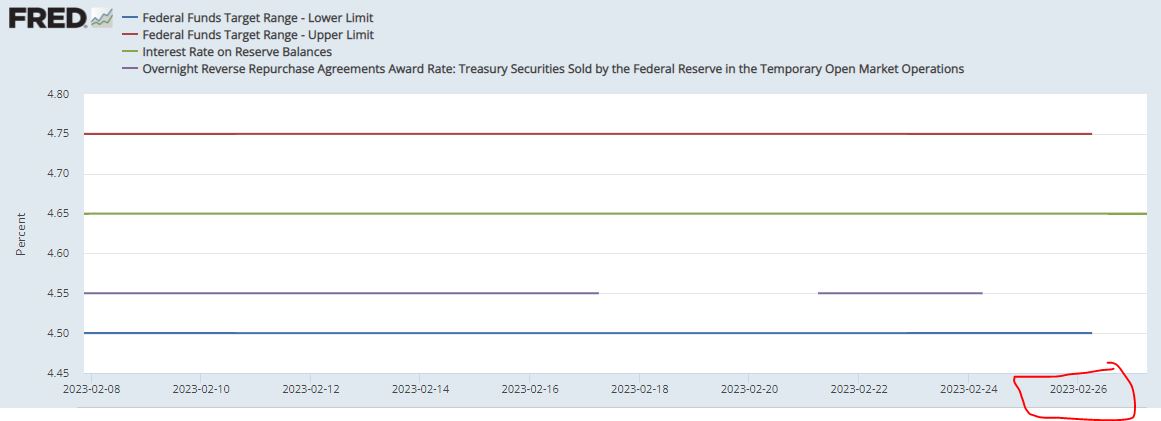

18 Mart 2022 dahil olmak 26 Şubat 2023 tarihi itibariyle toplamda 8 faiz artışı yapılmıştır.Son durum aşağıdaki gibidir.

26 Şubat 2023 Fed Faiz

18 Mart 2022 Üst snır :4.75

18 Mart 2022 Alt sınır: 4.50

18 Mart 2022 IORB :4.65

18 Mart 2022 Reverse Repo :4.55

Kaynaklar:

[1] FED Effective Federal Funds Rate, (2021), Fed web site: https://fred.stlouisfed.org/series/FEDFUNDS (23.06.2021).

[2] FRED Statistics, (2021), Effective Federal Funds Rate, https://fred.stlouisfed.org/series/EFFR (23.06.2021).

[3] FED Primary Credit Rate, (2021), Fed web site: https://www.frbdiscountwindow.org (23.06.2021)

[4] Rate on Excess Reserves (IOER rate) (2021), Fed web site: https://fred.stlouisfed.org/series/IOER (23.06.2021)

[5] Federal Funds Target Rate(2021), Fed web site: https://fred.stlouisfed.org/series/DFEDTAR (23.06.2021)

[6] Daha fazla ayrıntı için https://www.federalreserve.gov/monetarypolicy/20081006a.htm

[7] SECURED OVERNIGHT FINANCING RATE DATA (2021), Fed web site: https://www.newyorkfed.org/markets/reference-rates/sofr

Veri Setleri Linkleri:

Federal Funds Target Range – Upper Limit (DFEDTARU)

Interest Rate on Excess Reserves (IOER) (GÜNCEL DEĞİL)

IOER, IORB OLDU.

Interest Rate on Reserve Balances (IORB)

Federal Funds Target Range – Lower Limit (DFEDTARL)

Effective Federal Funds Rate (EFFR)

Secured Overnight Financing Rate (SOFR)

Güncelleme: 05.11.2021

Elasticity and Discipline in the Global Swap Network

Güncelleme: 27.02.2023

Minimum level of ample level of reserves.

Welcome to the new terminology pool of Central Banks in QT times.

We start with Fed🇺🇸@FedGuy12 @dhneilson

⤵️⬇️🔽⏬

— VeriDelisi | Data to the Mad, Mad to the Data | 🏂 (@VeriDelisi) February 24, 2023

14.12.2023 Güncel