FÖŞ yazdı: Tüketici kredileri sorun mu?

1 Eylül 2021

Sevgili Abim ve idolüm Berat Albayrak maalesef artık ekonominin dümeninde değil. Endişelenmeyin, onu halefleri de ekonomik cehalet kültünün müritleri. Hastalığı değil, semptomlarını tedavi etmek AKP’nin bildiği tek ekonomi politikası. Ha, bir de her ekonomik icraatta halkın değil, parti ve yandaş yiyicilerin menfaatini gözetme şartı var.

Son bir haftadır ekonomi ve iş çevreleri tüketici kredilerine tavan getirileceği duyumunu deve hamuru gibi çiğneyip tükürüyor. Ekonomi yazarları da ideolojik tercihlerine göre bölünmüş durumda. Büyük çoğunluk tüketici kredilerinin “halkın afyonu” olduğu ve bunların artmasının Türkiye’yi Araf’a götüreceği iddiasında.

FÖŞ gibi birkaç soyu tükenmek üzere olan kılıç artığı ise Adam Smith’in serbest piyasa ekonomisi hakkında en can alıcı teşhisini tekrarlıyor: “Bozuk değilse, tamir etmeye kalkma”.

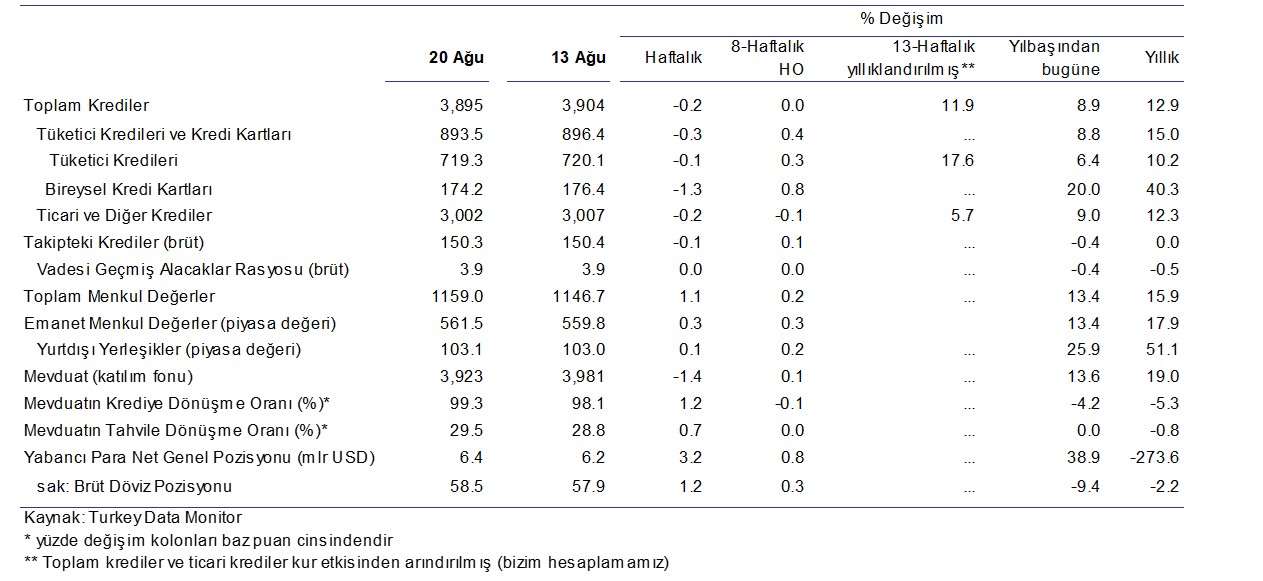

Türkiye’de tüketici kredisi sorunu yok. Aşağıdaki tablo bu teşhisimi hiçbir tereddüte mahal bırakmadan ispatlıyor:

Toplam krediler 20 Ağustos itibarıyla yıllık olarak %12.9 artmış. Ağustos enflasyonu da herhalde Temmuz gibi %19 civarında çıkacak. Yani, son bir yılda reel kredi stoğu gözle görülür ölçüde daralmış.

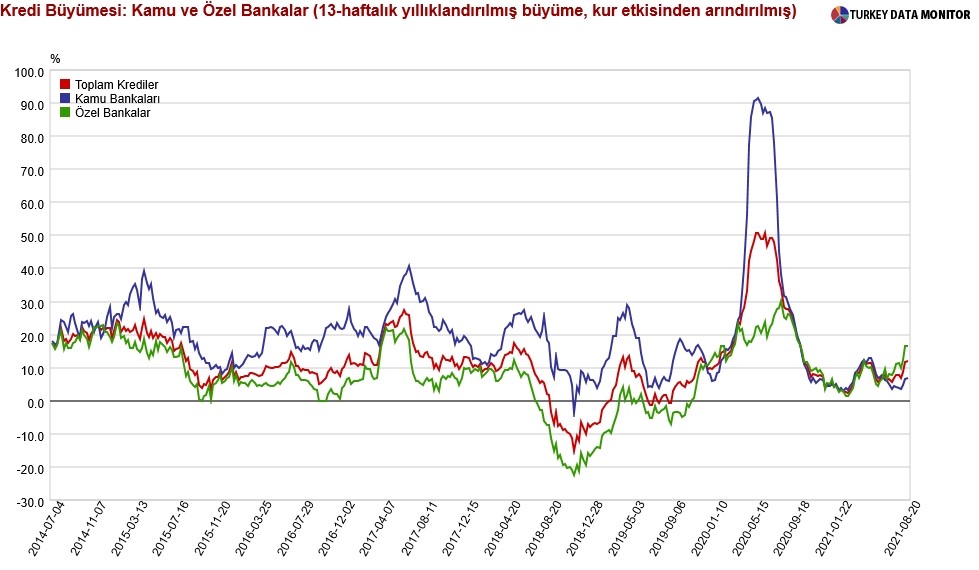

Aşağıdaki grafik ise kredilerde büyüme trendinin henüz sorun teşkil edecek tempoda olmadığının açık ifadesi.

Kredilerin trend olarak ne hızla büyüyeceğini TCMB’nin yaptığı gibi 13 haftalık hareketli kredi ivmesiyle (yıllıklandırılmış olarak) ölçüyoruz. Bu tempo halen %11.9. Beklenen enflasyon? TCMB Enflasyon Raporu’na göre yıl sonunda %14, özel öngörülere göre 16% civarında. Bakın, reel kredi stoğu bu ölçüme göre de daralmaya devam edecek.

Tüketici kredileri özeline geçelim. Son bir yılda %15, yılbaşından bu yana da %8.9 genişleme kaydetmişler. Temmuz itibarıyla yılbaşından bu yana TÜFE %10.41. Bu ölçüme göre tüketici kredileri de reel olarak daralıyor.

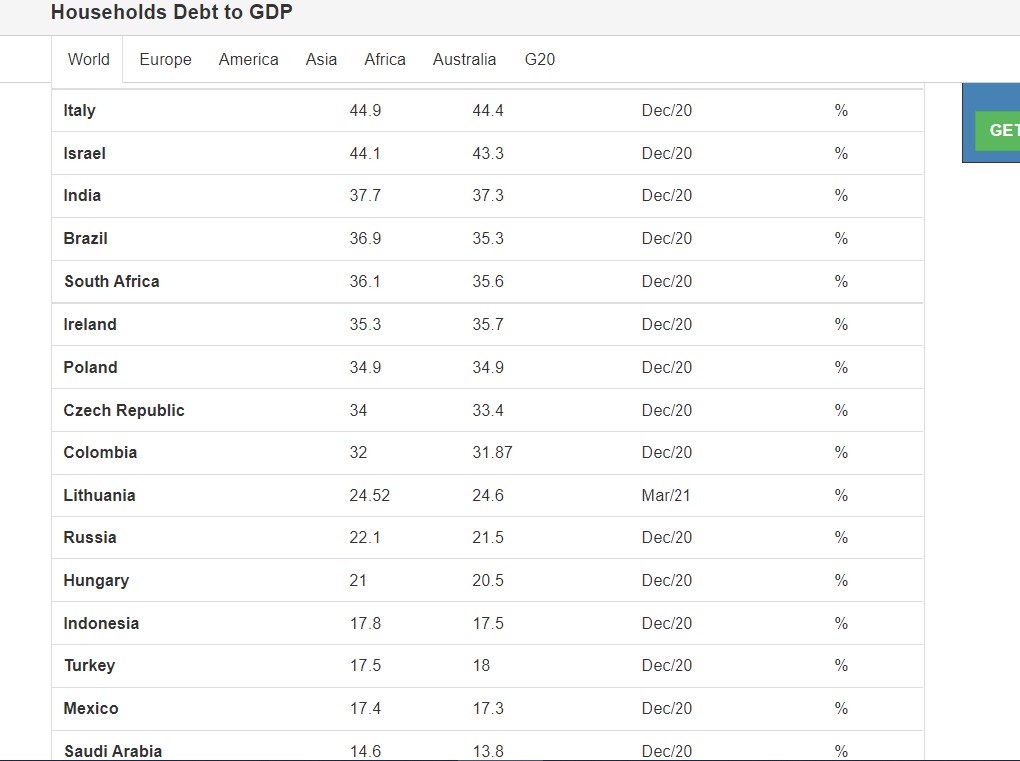

Peki tüketici kredi stoğu hane halkı gelirine göre abartılı mı? Bizim öngörülerimize göre 2021 sonunda nominal GSYH TL6.330 milyar olacak. Toplam tüketici kredilerinin milli gelire oranı %15-17 arasında gerçekleşecek. Dünya standardı %50 veya üstünde. Bakınız, Trading Economics’ten arakladığım aşağıdaki tabloya göre, biz oldukça temkinli borç alan bir milletiz!

Peki o zaman AKP açısından sorun ne? Şirketlere kredi kalmıyor! İlk bakışta doğru, ticari krediler son bir yılda %12.9, 2021’de %9 büyümüş. Velakin, Yİ-ÜFE yıllık %44, yılbaşında bu yana ise %25 yükseldiği için, reel sektör kredi stoğunu çok hızlı şekilde azaltmış.

Ulaaaa, bu vatan haini ticari bankalar, saf vatandaşı söğüşlemek için kredi kakalıyor! Alın teriyle üreten ve yatırım yaparak milli ve yerli ekonomiyi geleceğe taşıyan firmalarımıza kredi vermiyor! Asalım kerataları.

Bu görüş de fevkalade yanlış. Yanlış olduğunu TCMB Banka Kredileri IIci Çeyrek Eğilim Anketi’nden anlıyoruz:

“2021 yılının ikinci çeyreğinde, bankaların genel olarak işletmelere kullandırdıkları kredilere uyguladıkları standartları temelde aynı bıraktığı görülmekle birlikte, alt kırılımlar incelendiğinde, küçük ve orta ölçekli işletmelere verilen kredilerde, uzun vadeli kredilerde ve yabancı para cinsinden açılan kredilerde sıkılaşma olduğu gözlenmektedir.

“2021 yılının üçüncü çeyreği için bankaların beklentisi, genel olarak işletme kredilerine uygulanan standartların temelde aynı bırakılacağı yönündedir”.

Evet, KOBİ’lere kredi vermekte nazlanıyor bankalar. Acep niye? Cevap yine aynı ankette:

“2021 yılının ikinci çeyreğinde, bankaların genel olarak işletmelere kullandırdıkları kredilere uyguladıkları standartları temelde aynı bıraktığı görülmektedir. Standartları sıkılaştırıcı yönde etkileyen faktörler genel ekonomik faaliyetlere ilişkin beklentiler, endüstri ya da firmalara ilişkin görünüm ve fon maliyetleri ve bilanço kısıtlamaları olurken, standartları gevşetici yönde etkileyen faktör rekabet baskısı olmuştur”.

Bankalar KOBİ’lere kredi vermekte temkinli, çünkü geri alma olasılıkları düşük. Çünkü, verdikleri krediler ellerinde patlayınca, tahsilata/hacze gidemediler. BDDK “yapılandır babam, yapılandır” yönetmelikleriyle zombi şirketlerin tasfiye edilerek “yeşil fidanlara” su gitmesini engelledi.

İşte bu yüzden KGF ya da tüketici kredilerini kısıtlamak yoluyla firmalara daha fazla kredi akmasını sağlamak hödüklük olacak.

Sorun nedir, Değerli Dostlarım? Sorun, aslında %30’u geçen, ama TUIK’in %19 dediği enflasyon kadar zam alamayan orta ve düşük gelirli sınıfların zaruri ihtiyaçlarını da tüketici kredisiyle karşılama yoluna gitmeleri. Yani, enflasyonu aciliyetle %5’e düşürürseniz, tüketici kredisi sorunu büyük ölçüde azalır.

Sorun ne? Sorun Haziran sonu itibarıyla dahi geniş kapsamlı işsizliğin %25’de katılaşması. Üstelik, ekonomi yılın son çeyreğinde yavaşlayacağı için bu oran yükselecek. Doğal olarak tonla tüketici kredisi de batacak.

Sorun ne? Sorun şirketleri kredi yerine özsermaye kullanmaya ikna edememek. Çünkü, Türkiye’de mülkiyet hakları lağvedildi. AKP yandaşları, Mafya ve bürokrasi namuslu tüccar ve üreticinin malına çöküyor. Bu ortamda kimse şirketine özkaynak koymaz.

Sorun ne? Sorun bir türlü sabit sermaye yatırımı yapamayan özel sektörün kar marjlarının sürekli düşmesi. Yani, nakit akımının kuruması. Firmaların alacaklarını hızla tahsil edeceği etkin bir hukuki mekanizma yok. Firma bilançoda para kazanıyor, ama kasa-bankada nakit sıfır! Mecburen kredi alacak. Alacak kredi notu yoksa da batacak.

Sorun, hiçbir ekonomi kuramını anlamaya gerek görmeden ”Ben her şeyi bilirim” kafasıyla yönetilmesi bu ülkenin. Bu yüzden de patlak veren problemler öngörülmez. Tedavileri de öylesine yan etkilere yol açar ki, yarın daha da Deli Dumrul yöntemlerle ek tedavi gerekir.

Değerli Okurlarımdan İngilizce yayın yapan YouTube kanalıma bir gaz atmalarını rica ederim.