Ercan Uysal Yazdı: ‘Merkez’in Borçla İmtihanı’ – (2. Bölüm)

31 Aralık 20202. BÖLÜM: EKONOMİDE 2021 SENARYOLARI

Merkez Bankası kredi daralmasının neden olacağı durgunluğa izin verebilecek mi?

2018 kur krizine giden sürecin en önemli nedeninin başında 2011-2016 döneminde izlenen gevşek para-kredi politikaları ve bunu izleyen 2017 yılında KGF programı ile teşvik edilen kredi büyümesinin enflasyon dinamikleri ve cari dengede yarattığı bozulma olduğunu düşünüyoruz. Diğer bir ifadeyle hükümetin ekonomik büyümeyi enflasyon yaratmayan, dengeli ve süründürülebilir büyüme oranlarının oldukça üzerinde bir patikada tutmak için aşırı borçlanmaya izin vermesi 2018 sonrası yaşanan sorunların temelinde yatmaktadır.

Ocak-2017 ve Haziran-2018 arasında kur etkisinden arındırılmış toplam kredi hacmi %25 artarken, bunun tetiklediği iç talep sonucunda cari açık 2016 yılı sonundaki düzeyi olan %3’ten 2018/2Ç sonunda %5.8’e zıplamıştır. Görüşümüze göre ABD ile yaşanan siyasi kriz olmasaydı da TL’nin hızlı değer kaybı kaçınılmazdı.

Mart 2019 yerel seçimlerine giden süreçte TL’nin tekrar değer kaybetmesi riskini alamayan hükümet, Merkez Bankası’nın Eylül-2018 ve Temmuz-2019 arasında efektif politika faizini %24 düzeyinde tutmasına izin vermek durumunda kalmıştır. Bununla beraber yerel seçimlerin kritik öneme sahip olmasından dolayı bu sefer kamu bankaları üzerinden kredi genişlemesi yoluna başvurulmuştur. Ekim-2018 ve Mayıs-2019 arasında kamu bankalarının toplam kredileri %9 civarında artarken (kurdan arındırılmış), özel bankaların kredi portföylerinin daraldığını gözlenmektedir (Tablo 5).

Temmuz 2019 tarihinden sonra izlenen politikalar ise oldukça ilginçtir. Ufukta üç yıl zorunlu bir seçim olmamasına rağmen hükümet, Merkez Bankası’ndan hızla faiz düşürmesini istemiş ve ekonomiyi 2019 yılının ikinci yarısında tekrar hızlı bir kredi genişlemesi döngüsüne zorlamıştır. Pandemi sonrasında ise kamu bankaları ve düşük faizlerle desteklenen kredi büyümesi yeterli olmayınca politika yapıcılar aktif rasyosu yoluyla özel bankaları da kredi genişlemesine zorlamıştır. Mart-Eylül 2020 arasında toplam yurtiçi krediler (kur etkininden arındırılmış) %25 artmıştır (Grafik 3). Bu artışın boyutlarını daha iyi anlamak için kredi artışının ulusal gelire oranına bakıyoruz. 2020 yılının üçüncü çeyreği sonunda yıllık kredi akışı ulusal gelirin %13’üne yükselmiştir. KGF desteğinin tepesinde (2017/2Ç) bile yeni kredi akımlarının ulusal gelire oranının %5.5 olduğunu düşünürsek, 2020’de kaydedilen kredi genişlemesinin boyutlarını daha iyi anlarız.

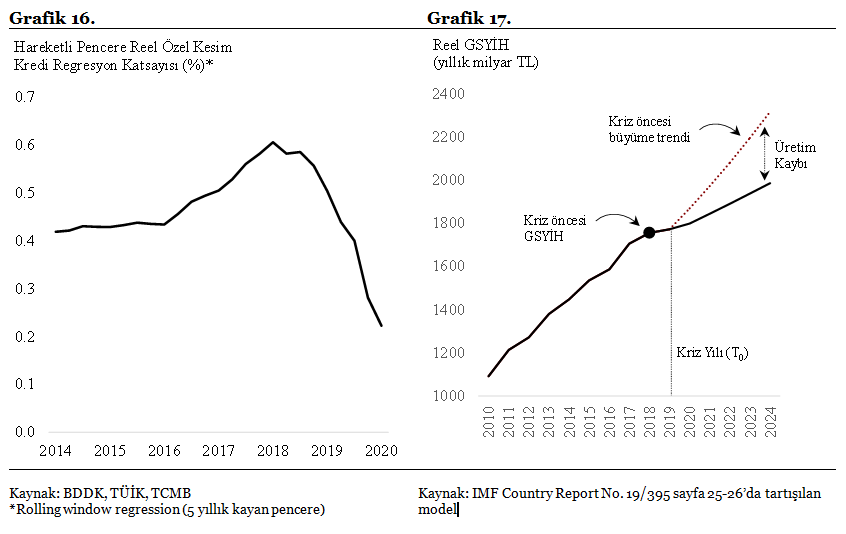

Diğer yandan 2018 yılından itibaren kredi büyümesinin giderek daha düşük bir oranda ulusal gelir büyümesine eşlik ettiğini gözlemlemekteyiz. 2010-2018 döneminde bir puanlık özel kesim reel kredi artışına ortalama yaklaşık 0.50 puan reel özel kesim toplam talep büyümesi eşlik ederken, 2020 yılının sonunda bu rakam 0.25 puan seviyesine gerilemiştir (Grafik 16). Diğer bir ifadeyle bir puanlık reel kredi büyümesi artık %50 daha düşük bir reel özel kesim toplam talep artışına eşlik etmektedir.

Aşırı borçlanma ile sağlanan yüksek ekonomik büyüme sürdürülebilir mi?

Yüksek özel kesim borçluluk artışının çoğu kez finansal krizlere yol açtığını gösteren çok geniş bir literatür olduğunu görüyoruz. Bu çalışmalar ayrıca borçluluğun yol açtığı ekonomik krizler sonrasında uzun dönemli potansiyel büyüme oranlarının da önemli ölçüde düştüğüne işaret etmektedirler (buraya bknz). 2018 yılında yayınlanan bir NBER makalesinde ise genişleme hızından bağımsız genelde kredi büyümesinin bir ekonomideki uzun dönemli toplam faktör verimliliği ve potansiyel ulusal gelirde de düşüşe neden olduğu tartışılmaktadır (buraya bknz). Son olarak Şubat 2020 tarihinde IMF ekonomistlerinin yayınladığı bir çalışamaya göre (buraya bknz) eğer hızlı kredi büyümesine inşaat sektöründe de yüksek bir büyüme oranı eşlik ediyorsa, bu dönemlerin sonunda ortaya çıkan finansal krizlerin etkisi daha uzun süreli ve daha sert olmaktadır.

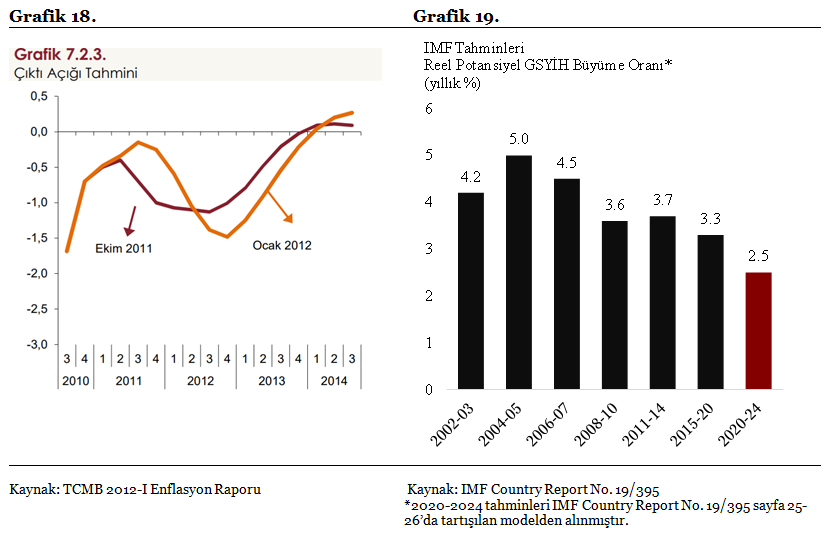

Türkiye özelinde ise IMF’nin 2019 sonunda yayınladığı ülke değerlendirme raporunda aşırı kredi genişlemesinin yarattığı sorunlar detaylı bir şekilde analiz edilmektedir (buraya bknz). Raporu yazan ekonomistlerin değişik ülkelerde geçmişte yaşanan benzer kredi genişlemesi örneklerine dayanan tahminlerine göre Türkiye ekonomisinin 2020-2024 arasında yıllık ortalama %2-3 arası bir reel büyüme kaydetmesi beklenmelidir. Dünya Bankası ise Ağustos 2020 tarihinde yayınladığı ülke raporunda (buraya bknz), Türkiye ekonomisinin potansiyel büyümesinin 2019 yılı sonunda %3.8’e düştüğünü tahmin etmektedir (2010-2017 ortalama %5.5).

Potansiyel büyüme oranının hesaplanmasında kullanılan ekonometrik yöntemler çok geniş bir aralıkta tahminler üretebilmektedirler. Bununla beraber IMF’nin 2016’da yayınladığı ülke raporundaki potansiyel büyüme tahminleri bize TCMB ve Dünya Bankası’nın tahminlerinden daha gerçekçi geliyor (Grafik 19). Örneğin 2011-2014 döneminde IMF potansiyel büyüme oranını %3.7 olarak tahmin ederken, Dünya Bankası en son yayınladığı Türkiye raporunda aynı dönem için %5.5 bulmaktadır. Bunlara ek olarak TCMB araştırma bölümünün 2018’de yayınladığı araştırma raporunda aynı dönem için potansiyel büyüme oranı 1998 ulusal hesap serilerine göre (buraya bknz) yaklaşık %4.0 düzeyinde tahmin edilmektedir. Bununla beraber TÜİK 2016 yılında 2009 bazlı ulusal gelir serilerini açıkladığında, 2010-2016 arasında ekonominin aslında yıllık ortalama %3.5 değil (1998 bazlı serilere göre), %6.5 büyüdüğü ortaya çıkmıştır. TCMB Araştırma Bölümü’nün yeni serilere göre 2011-2014 dönemi için sonradan hesapladığı potansiyel reel büyüme oranı da buna paralel ortalama yaklaşık %6.8 olarak tahmin edilmiştir (buraya bknz).

Teknik zorluklara rağmen potansiyel büyüme tahminlerinin gerçekçi hesaplanabilmesi öncelikle para politikası açısından çok kritiktir. TCMB’nin yayınladığı enflasyon raporlarında izlenen para politikaları genellikle bu tahminlere dayanan çıktı açığı ile savunulmaktadır. Akademik bir tartışma gibi görünse de çıktı açığı tahminlerinin para politikasını yönlendirmede ne kadar önemli olduğuna bir örnek vermek gerekirse, 2012 yılının birinci çeyreğinde yayınlanan Enflasyon Raporu’nda TCMB Araştırma Bölümü ekonominin yıllık ortalama %9 büyüdüğü 2010-2011 dönemi için negatif çıktı açığı tahmin edebilmiştir (Grafik 18). TCMB’nin yayınladığı Enflasyon Raporlarından yararlanarak derlediğimiz verilere göre ise 2011-2014 döneminde Merkez Bankası yıllık ortalama çıktı açığını 1.3 puan olarak tahmin etmektedir (Grafik 20). O dönem gerçekleşen 1998 bazlı reel büyüme oranlarını kullanarak Merkez Bankasının ortalama potansiyel büyüme oranını 6.5% olarak tahmin ettiğini hesaplayabiliyoruz.

Ekonomik aktörlere çoğu kez çıktı açığı üzerinden anlatılan para politikasına paralel 2011-2016 arasında ortalama politika faizi %7.5 düzeyinde tutularak, cari açığı 2012 yılının ikinci yarısında %9 seviyesine zıplatan düşük faiz politikası 2016 sonuna kadar devam ettirilmiştir. Bu dönemde (2011-2016) özel kesim borçları reel olarak yıllık %12 oranında artarken, cari açık ortalama yıllık %5.3 olmuştur. Sonuç itibariyle ortalama enflasyon %8 düzeylerinde katılaşmış ve daha sonrasında ise %10’un üzerine çıkmıştır. Dolayısı ile çıktı açığı gibi tahmin aralığı geniş ve yanılma payı yüksek bir gösterge ile çalışmanın yanı sıra, enflasyon/kur/cari açık/kredi büyümesi dinamiklerine doğrudan dikkat edilmiş olsaydı uygulanandan çok daha sıkı bir para politikasının gerekeceği enflasyonun seyrinden açıkça görülmektedir.

Yukarıda da belirttiğimiz görüşümüzü tekrarlarsak, 2017 yılından bu yana ekonominin içinde olduğu sorunlar yumağının (aşırı borçlanma, yüksek enflasyon, kur şoku, düşük büyüme) temelleri görüşümüze göre 2011-2016 yılları arasında izlenen para politikaları ile atılmıştır. Karşı-olgusal (counter-factual) tartışmalarla o dönem izlenen para politikalarını olumlamanın bugün izlenmesi gereken politikaları yanlış yönlendirme riski içerdiğine inanıyoruz. Daha açık bir ifadeyle izlenen para-kredi politikalarının o ya da bu şekilde o dönemin siyasi tercihlerine göre şekillendiği görülmektedir. Aksi durumda TCMB’nin kurumsal kapasitesinin para politikalarına yön veren temel parametreleri doğru belirleyebilmeye yetmediğini düşünmemiz gerekir ki bizce bu gerçekçi olmaz.

Ekonomimizin uzun dönemli potansiyel büyüme oranı son 10 yılda çok hızlı bir düşüş kaydetmiştir.

Böylesine teknik bir konuyu uzunca ele almamızın arkasında yatan neden önümüzdeki dönemde izlenmesi olası ekonomi politikaları hakkında bize önemli ipuçları vermesidir. IMF ekonomistleri 2016 raporunda Türkiye’nin potansiyel büyüme oranının 2015-2020 döneminde %3.3 düzeyine ineceğini tahmin ederken aşağıdaki noktalara dikkat çekmektedirler:

1- Potansiyel büyüme 2006 yılından 2014 yılı sonuna kadar %25 düşüş kaydetmiştir (Grafik 19).

2- Toplam Faktör Verimliliği (TFV) 2006 yılından itibaren düşemeye başlamış ve potansiyel büyümeye 2008-2015 yılları arasında katkı yapmamıştır. TFV düşüşü potansiyel büyümede gözlenen düşüşün en önemli nedenidir.

3- İşgücü katılım oranında ve sabit sermaye yatırımların büyümesinde görülen yavaşlama potansiyel büyümeyi aşağı yönlü baskılamaktadır.

4- Dış finansman kaynaklarındaki azalış sabit sermaye yatırımlar üzerinden potansiyel büyümeyi olumsuz etkilemektedir.

Görüşümüze göre 2019 yılında yayınlanan IMF ülke raporunun içindeki analiz güncel durumu daha iyi ele almaktadır. Raporda Türkiye bankacılık sisteminin adı konmuş bir kriz içinde olmasa da geçmişte dünyada yaşanan finansal krizlerde görülen birçok özelliği sergilediğini belirtmektedirler. Aşırı hızlı kredi genişlemesini izleyen bankacılık krizlerinin (76 vaka) sonuçlarına dayanan modelleri Türkiye’de 2020-2024 arasında reel büyümenin yıllık ortalama %2-3 düzeyine inmesini öngörüyor. Bu modele dayanarak Türkiye’nin potansiyel büyümesinin açıkça bu düzeye ineceğini belirtmeseler de eğer tahminleri doğrulanırsa 2018-2024 yılları arasında ortalama büyüme yaklaşık %2 düzeyinde olacaktır. 5-6 yıllık bir dönem aralığını Türkiye için yeterince uzun dönem olarak nitelendirirsek potansiyel büyümenin bu düzeye indiğini tahmin etmek çok yanıltıcı olmayacaktır.

Yukarıda belirttiğimiz gibi ekonomilerin potansiyel büyüme oranlarını sağlıklı tahmin edebilmek teknik nedenlerle epeyce zor olsa da 2019-2020 döneminde Türkiye ekonomisinin potansiyel büyüme hızının %2-2.5 düzeyine indiğini tahmin etmekteyiz. Özel kesim kredi açığını da dikkate alan kendi tahminlerimiz potansiyel büyümenin bu düzeye indiğini ima etmektedir.

Bununla beraber aşırı borçlanma, tahmin edilen potansiyel büyüme oranındaki düşüşte dolaylı bir rol oynamıştır. Ekonominin genelinde gözlenen verimlilik düşüşünün arka planında bir dizi siyasi, sosyal ve ekonomik unsurun rol oynadığına inanmaktayız.

TCMB sıkı para politikasını ne kadar sürdürebilir?

TCMB’nin en son yayınladığı Enflasyon Raporunda (Ekim 2020), çıktı açığı tahminlerinde kullanılan potansiyel büyüme oranı tahminlerinin yaklaşık %4.5 olduğunu hesaplamaktayız. Diğer bir deyişle TCMB eğer bu tahminlerini değiştirmezse 2020 yılı sonunda gerçekleşmesini öngördüğümüz yıllık %1.7’lik reel büyüme oranına göre %2.5-%3.0 çıktı açığı olduğunu tahmin edecektir. Eğer gerçekten bu varsayıma dayalı bir para-kredi politikası izlenirse, siyasi koşullardan bağımsız olarak, TCMB’nin yakın gelecekte önce faiz artırımlarını durdurup, sonra faiz indirimlerine başlaması beklenebilir. Ancak büyümeyi %4-5 düzeyine itmek için gereken kredi ivmesi bizce çok hızlı ve yüksek oranda bir faiz indirimi gerektirir. Buna ek olarak aktif rasyosu benzeri mekanizmaların yokluğunda özel bankaların düşük faizle bile hedeflenen ölçüde kredi genişlemesine gitmelerinin epeyce zor olduğunu düşünmekteyiz.

Eğer yine de bir şekilde kredi genişlemesinin bir yolu bulunursa, ekonominin tekrar cari açık-enflasyon-kur döngüsüne girmesi kaçınılmaz olacaktır. Burada dikkatimizi çeken konu piyasa yorumcularının bir kesiminin gelişmekte olan ekonomilere pandemi sonrası hızla sermaye girişinin başlamasından Türkiye’nin de yararlanacağı beklentisine girmiş olmasıdır. Eğer TCMB sıkı para politikası ve rezerv biriktirme yoluyla portföy yatırımlarını (sıcak para) sterilize etmezse bunun sonucunda iç talebi ivmelenmesi sonucu cari açığın tekrar artmaya başlayacağı kesindir. Diğer bir ifadeyle sıcak para girişi →kredi artışı→ iç talep ivmelenmesi→ cari açık→ enflasyon→ kur şoku döngüsünden nasıl çıkılacağı açıkça ortaya koyulmadan portföy girişlerine bel bağlamak rasyonel değildir.

Sorunlu kredilerdeki hızlı artış ekonomik büyümeyi olumsuz etkilemeye devam edecektir.

Büyük ölçüde yükselen kredi faizleri ve pandeminin tekrar yayılma sürecine girmesi sonucunda yurtiçi kredi büyüme hızı (13 haftalık yıllıklandırılmış büyüme/kur etkisinden arındırılmış) yaz aylarında kaydedilen %50’ler düzeyinden aralık ayının ikinci haftası %5’e inmiştir. Yani reel olarak daralmaya başlamıştır. TCMB’nin son faiz artırımı ile %17’ye çıkan politika faizini takiben ticari TL kredi faizlerinin %20’nin üzerine, tüketici kredi faizlerinin ise güncel düzeyi olan %23’ten %25 düzeyine çıkmasını ön görmekteyiz.

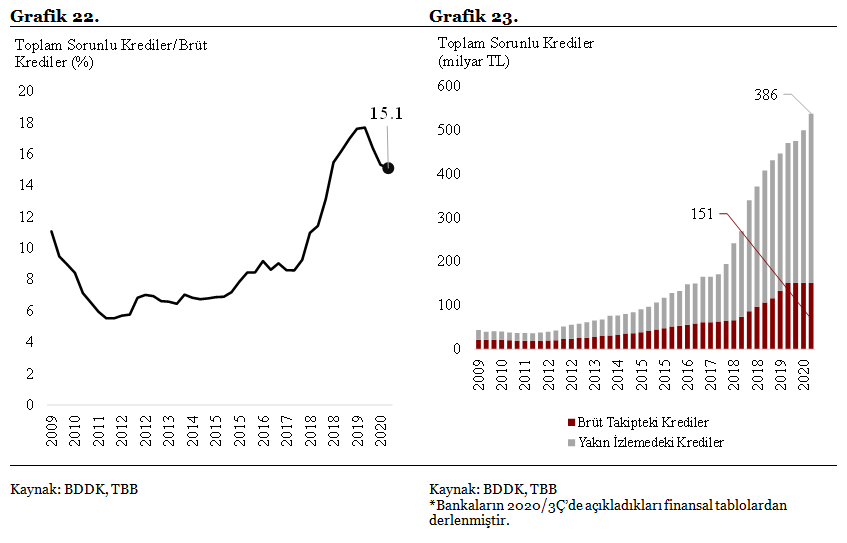

Yukarıda gösterdiğimiz gibi 2018 yılından itibaren kredi (borç) büyümesinin giderek daha düşük bir oranda ulusal gelir büyümesine eşlik ettiğini gözlemlemekteyiz. Bankaların kredi portföylerinde görülen bozulmanın da burada rol oynadığına inanmaktayız. Bankaların yakın takipteki (Aşama-2) kredi stokunun 2020 üçüncü çeyrek sonunda 386 milyar TL düzeyine çıkararak toplam brüt kredilerin %15’ine karışıklık geldiğini görüyoruz (Grafik 22 ve 23). Yakın takipteki kredilere, yasal takipte izlenen 150 milyar TL tutarındaki kredileri de eklersek toplam sorunlu kredi stokunun 536 milyar TL olduğunu hesaplıyoruz. Dolayısı ile 2017-2020 arasında kredi stokunda kaydedilen artışın %20’si sorunlu alacaklardan kaynaklanmaktadır. Bu durumdaki bir kredi portföyünün büyümeye olan katkısının dramatik bir şekilde düşmesi bizi şaşırtmamaktadır.

Kredi zarar karşılıkları düşüldükten sonra kalan net sorunlu kredi stoku bankacılık sektörünün toplam çekirdek sermayesinin %60’ına karşılık gelmektedir. Pandemi sonrası gevşetilen ve geçen günlerde Haziran 2021 tarihine kadar uzatılan kredi karşılıkları düzenlemesinin etkisiyle toplam sorunlu kredi stokunun raporlanandan daha yüksek olduğunu düşünüyoruz.

Yükselen kredi faizleri ve sorunlu kredi stokunun artmakta olduğu bir ortamda tekrar aktif rasyosu gibi bir uygulamaya geri dönülmezse bankacılık sektörünün önümüzdeki yıl kredi hacmini reel olarak büyümesinin epeyce zor olduğunu görmekteyiz.

Bununla beraber bir senaryo analizi (tahmin değil) yapmak gerekirse, 2021 yılında eğer kur etkisinden arındırılmış kredi büyümesi her çeyrek %3 civarında olursa, Grafik 21’de görüleceği üzere toplam özel kesim kredi ivmesi 2021’in ikinci çeyreğinde negatife dönecek ve yılın geri kalanında da negatif kalacaktır. Kredi ivmesi (akımın değişimi) ve reel büyüme arasındaki güçlü ilişkiye dayanarak senaryomuzda kullandığımız çeyreklik nominal %3’lük kredi büyümesine eşlik etmesini beklediğimiz 2021 yılı büyüme oranını -2% ve +%1 aralığında tahmin ediyoruz. Diğer bir ifadeyle eğer yıllık ortalama enflasyonu %12 civarında alırsak, nominal %15 düzeyinde bir kredi genişlemesi (reel %3) ile 2021 yılında ulusal gelir büyümesinin %1’in altında gerçekleşme olasılığı güçlüdür.

Aralık ayında reel olarak düşmeye başlayan yurtiçi kredi hacmini tekrar reel olarak büyümeye döndürmek için kredi faizlerinin tekrar düşmeye başlaması gerekir. Bunun için de bankaların fonlama ve beklenen kredi zararı karşılık maliyetlerinin düşmesi gerekmektedir. Bütün bunlar gerçekleşse bile büyüme oranını %2-3 üzerine itecek yeni bir kredi artışı enflasyon ve cari açık üzerinde tekrar baskı yaratıp, kısır döngüye tekrar gerilmesine neden olacaktır.

TCMB’nin TL’deki zayıflamayı tersine çevirmek için bu koşullarda faiz artırmak dışında başka bir yolunun olmadığı gerçeği bir yana, bunun görünür gelecekte yol açacağı ekonomik sonuçların siyaseten ne kadar kabul göreceği büyük bir soru işaretidir. Görünen koşullar altında TCMB’nin borçla sınavının yeni yılın ilk aylarında başlayacağını düşünmekteyiz.

Merkez’in Borçla İmtihanı – (1. Bölüm)

Ercan UYSAL