Borsa

Ak Yatırım: BIST– Kasım ayında iyimserliğin sürmesini bekliyoruz

Portföy değişiklikleri Kasım ayına ilişkin fırsat penceresini yansıtıyor. Orta vadeli risklerin varlığına rağmen, kurda nisbi dengelenme sonrası bilanço beklentilerinin özellikle…

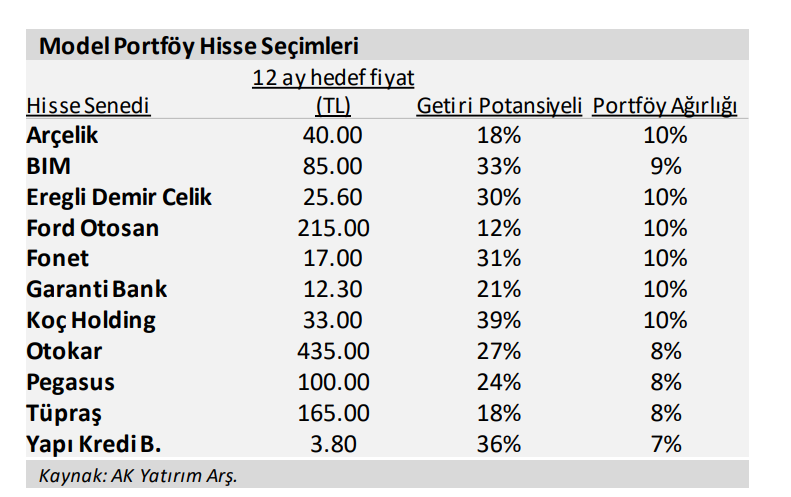

Portföy değişiklikleri Kasım ayına ilişkin fırsat penceresini yansıtıyor. Orta vadeli risklerin varlığına rağmen, kurda nisbi dengelenme sonrası bilanço beklentilerinin özellikle uzun süredir geride kalmış hisseler için Kasım’da fırsatlar sunduğunu düşünüyoruz. Ekim ayında endeksi sürükleyen hisseler demir/çelik, petrokimya, emtia, otomotiv ve bankalar oldu. Bu görünüm büyük ölçüde beklentilerimizle uyumluydu. Buna karşılık olumlu ayrışma beklediğimiz bilişim hisselerinde daha çok hisse bazlı hareket gözledik. Kasım’da da benzer sektörlerin önde olacağını düşünüyoruz. Bununla birlikte olumlu beklentilerimizi yansıtmak üzere portföy çeşitlendirmesine gittik.

– Portföye Arçelik, Bim, Koç Holding ve Yapı Kredi eklendi. Mali sektör hisselerinde bir miktar risk artırma tercihimiz sonrası Yapı Kredi’yi yeniden portföye ekliyoruz. Ayrıca cirosunun yaklaşık %70’ini yurtdışından elde eden Arçelik’in zayıf TL temasından olumlu etkilenmesini bekliyoruz. Bim’in Rekabet Kurulu’nun açıkladığı ceza sonrası hissede oluşan baskının ortadan kalkmasıyla son 3 ayda endeksin %9 altında performans gösteren Bim hisselerinin kısa vadede rahatlama yaşamasını bekliyoruz. Koç Holding’de ihracat ve döviz bazlı kazanan grup şirketlerinin hisseleri iyi performans gösterirken, Koç hissesi geride kaldı. Bu farkın önümüzdeki dönemde kapanacağını düşünüyoruz.

– Portföyden Aselsan ve MLP Sağlık çıkıyor. Şirketin 3Ç21 sonuçları beklentilerin altında gerçekleşti ve şirket yönetiminin 2021 tüm yıl beklentilerinin yakalanmasını zorlaştırdı. Ayrıca, yüksek gelen net borç pozisyonu ile yılsonunda net nakite geçme potansiyelini de zora soktu.

BİST Kasım görünümü

BIST Ekim ortasından beri güçleniyor. Ekim başında satıcılı seyir izleyen ve dolar bazında son bir yıllık dip seviyesini gören BIST-100 endeksi ayı %8,2 (dolar bazında %1,3) değer kazancı ile tamamladı. Aynı dönemde ABD, Avrupa hisse senedi endeksleri yaklaşık %4 – %7 aralığında yükselirken, MSCI-EM endeksi de (düşen L. Amerika borsalarına karşı güçlenen Asya borsaları sayesinde) %1 değerlendi. BIST-100 böylece %19 dolar bazlı kayıpla halen en kötü performans gösteren üç GOÜ arasında yer alıyor.

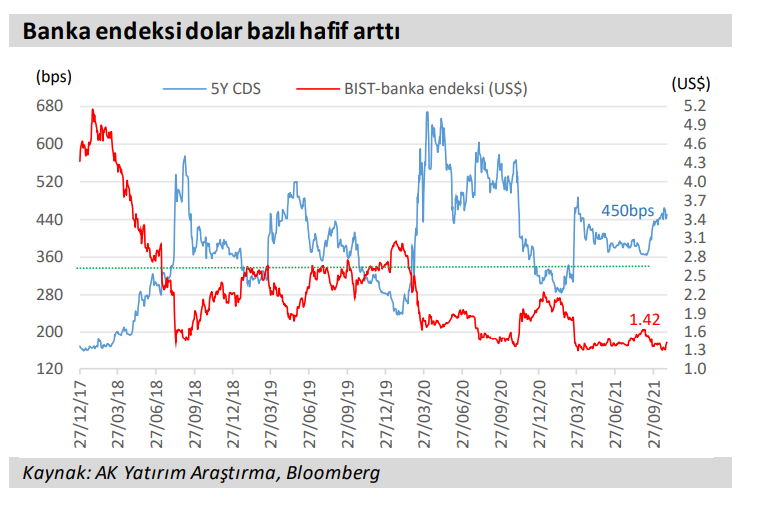

Faiz indirimi sonrası kurda olası dengelenme fiyatlanıyor. Ekim ayında TL’nin %6’yı aşan değer kaybı, 10 yıllık tahvil faizinin %20,5’e ve CDS priminin 400 baz puana yükselmesi yatırımcının risk algısındaki zayıflamaya işaret etti. Bununla birlikte faiz indirimi sonrası değer kaybeden TL’nin bir süre istikrarlı seyredebileceği beklentisi borsada alım getirdi. Petrol ve doğalgazda küresel fiyat artışları risk oluşturmaya devam ederken, özellikle bazı emtiada (ör: kömür) düşüşler özellikle demir/çelik hisselerinin ayı güçlü kapatmasına destek verdi. Ayrıca banka, otomotiv, altın ve petrokimya hisseleri olumlu ayrıştı. Böylece Ekim’de BIST dolar bazında MSCI-GOÜ endeksine paralel getiri sağladı.

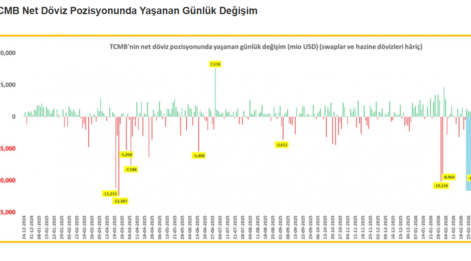

İşlem hacminde artış var. TCMB’ye göre yabancı yatırımcılar Ekim’in ilk üç haftasında Türk hisselerindeki yatırımlarını 86 milyon dolar kadar azalttılar. Böylece yıl başından bu yana yabancı pozisyonlarındaki azalma 1,4 milyar dolarda kaldı. Ekim ayı borsa işlem hacmi ise özellikle ayın ikinci yarısındaki artan ivme ile 22,6 milyar TL’ye yani son altı ayın zirvesine ulaştı (YBG ort. 26,6 milyar TL). Ekim’deki halka arz büyüklüğü de 1 milyar TL ile Mart’tan sonraki en düşük aylık seviyeye geriledi. Bununla birlikte 2021’in ilk on ayında 17,3 milyar TL’ye ulaştı (2010-2020 dönemi: 15,6 milyar TL). Son olarak Nisan’da 2,7 milyon ile rekor kıran bakiyeli yerli hisse senedi hesap sayısı önceki aya göre hafif artışla Eylül’de 2,4milyonda kaldı.

Enflasyon baskısı sürüyor. TCMB Ekim enflasyon raporunda yıl sonu enflasyon beklentisini 2021 için %18,4 ve 2022 için %11,8 olarak güncelledi. Piyasa beklentileri bunun bir miktar üzerinde bulunuyor ve gerek yurtdışı fiyat eğilimleri gerekse yurt içi olası kur dalgalanmaları hisse senetleri için önemli riskler barındırıyor. Bununla birlikte son faiz indirimi sonrası değer kaybeden TL’nin bir miktar istikrar kazanması borsaya ilgiyi artırdı. Bu eğilim Kasım ayında da sürmesi beklenebilir.

Risklere rağmen Kasım ayı hisse senetleri açısından fırsatlar var. Ekim ayında BIST-100’deki şirketlerin 82’sinin fiyatı artarken, özellikle demir/çelik, altın ve kimya sektör endeksleri öne çıktı. Diğer taraftan Telekom hisseleri ve rekabet soruşturmaları nedeniyle market sektörü hisseleri bir miktar değer kaybetti. Özellikle ayın ikinci yarısında banka hisselerine gelen alımlar güçlü bilanço beklentilerinin yanı sıra, yukarıda değindiğimiz kur beklentileri kaynaklıydı. Bu raporla birlikte bankalardaki risk ağırlığımızı artırırken, portföye gıda perakendeciliği, dayanıklı tüketim ve holding hisseleri ile çeşitlendiriyoruz.

FÖŞ kehanette bulundu: TL, TCMB ve FED Arasında Sıkıştı

Vakıf Yatırım’dan Kasım hisse önerileri

QNB Finansbank Raporu: Yabancı portföylerden çıkış, yurtiçinde DTH düşüşü sürüyor