Döviz

Japon Yeni düşüyor, BoJ faiz artırımına zorlanıyor

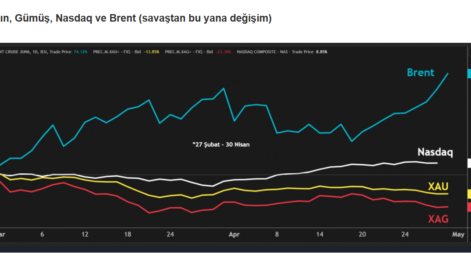

Orta Doğu’da tırmanan savaş petrol fiyatlarını yukarı iterken küresel yatırımcılar güvenli liman olarak ABD dolarına yöneliyor. Bu durum yen üzerindeki değer kaybı baskısını artırıyor.

Japon yeni yeniden dolar karşısında kritik 160 seviyesine yaklaşırken piyasalarda Tokyo’nun döviz piyasasına müdahale edip etmeyeceği tartışılıyor. Ancak analistler, geçmiş yıllara kıyasla Japonya’nın müdahale alanının daraldığını düşünüyor. Orta Doğu’daki savaşın petrol fiyatlarını yükseltmesi ve güvenli liman talebinin dolara yönelmesi yen üzerindeki baskıyı artırırken, bu durumun spekülatif işlemlerden ziyade küresel makro koşullardan kaynaklanması Japonya’nın müdahale kararını zorlaştırıyor.

Yen Yeniden Kritik Seviyelere Yaklaşıyor

Japon yeni son haftalarda dolar karşısında yeniden zayıflayarak 160 yen/dolar seviyesine yaklaştı. Bu seviye geçmişte Japon yetkililerin piyasaya müdahale etmek için kullandığı psikolojik eşik olarak görülüyordu.

Ancak mevcut koşullar önceki dönemlerden farklı. Orta Doğu’da tırmanan savaş petrol fiyatlarını yukarı iterken küresel yatırımcılar güvenli liman olarak ABD dolarına yöneliyor. Bu durum yen üzerindeki değer kaybı baskısını artırıyor.

Bazı analistler, Japon yetkililerin son dönemde döviz piyasasına ilişkin sert açıklamalar yapmaktan kaçınmasının yenin 165 seviyesine kadar zayıflayabileceği anlamına geldiğini söylüyor. Böyle bir senaryo Japonya için ciddi sonuçlar doğurabilir çünkü zayıf yen:

-

ithalat maliyetlerini yükseltir

-

enerji fiyatlarını artırır

-

enflasyonist baskıyı güçlendirir

Petrol fiyatlarının İran savaşı nedeniyle yükseldiği bir dönemde bu riskler daha da belirgin hale geliyor.

Bu Kez Farklı Bir Zayıflama Dinamiği Var

Japonya daha önce 2022 ve 2024 yıllarında yenin hızlı değer kaybına karşı büyük çaplı müdahaleler gerçekleştirmişti. O dönemde yenin zayıflamasının temel nedeni, yatırımcıların ABD ile Japonya arasındaki faiz farkından yararlanarak gerçekleştirdiği carry trade işlemleriydi.

Bugünkü durum ise farklı.

Son dönemde yenin zayıflaması daha çok:

-

güvenli liman talebinin dolara yönelmesi

-

petrol fiyatlarındaki artışın Japon ekonomisini olumsuz etkileyeceği beklentisi

gibi faktörlerden kaynaklanıyor.

Japon hükümeti içinde konuşan bazı yetkililer, bu koşullarda yapılacak bir müdahalenin etkisinin sınırlı olabileceğini düşünüyor. Çünkü savaşın devam etmesi durumunda dolar talebi daha da artabilir.

Bir Japon yetkili durumu şu sözlerle özetliyor:

“Savaşın nasıl sonuçlanacağını ve Hürmüz Boğazı’ndaki sevkiyatın ne kadar süre aksayacağını görmek gerekiyor. Şu an yaşanan durum yen satışı değil, dolar alımı.”

Küresel Panik: Yatırımcılar Gelişmekte Olan Para Birimlerinden Kaçıyor, Koruma Talebi Zirvede

Spekülatif Baskı Eskisine Göre Daha Zayıf

Döviz piyasasında müdahaleler genellikle spekülatif pozisyonların aşırı büyüdüğü dönemlerde daha etkili oluyor. Ancak mevcut piyasa verileri böyle bir tabloya işaret etmiyor.

ABD Emtia Vadeli İşlemler Komisyonu (CFTC) verilerine göre Mart başında yen için net kısa pozisyonlar yaklaşık 16.575 kontrat seviyesinde.

Bu rakam, Japonya’nın son büyük müdahaleyi yaptığı Temmuz 2024’teki yaklaşık 180.000 kontrata kıyasla oldukça düşük.

Tokyo yetkilileri yen 160 seviyesine yaklaşırken uyarılarını artırsa da açıklamalarında genellikle müdahaleyi gerekçelendirmek için kullanılan “spekülatif yen satışı” vurgusundan kaçınıyor.

Japonya Maliye Bakanı Satsuki Katayama, müdahale ihtimali sorulduğunda doğrudan yanıt vermek yerine hükümetin döviz hareketlerinin halkın yaşamı üzerindeki etkisini yakından izlediğini ve gerektiğinde harekete geçmeye hazır olduğunu söyledi.

Müdahale Spekülatörleri Cesaretlendirebilir

Piyasadaki bazı stratejistler de mevcut koşullarda yapılacak bir müdahalenin ters etki yaratabileceğini düşünüyor.

Mitsubishi UFJ Morgan Stanley Securities döviz stratejisti Shota Ryu’ya göre Orta Doğu’daki kriz çözülmeden yapılacak bir müdahale kalıcı sonuç vermeyebilir.

Ryu’ya göre:

-

güvenli liman talebi nedeniyle dolar alımları devam edebilir

-

yen kısa süreli toparlasa bile spekülatörler yeniden satışa geçebilir

Bu nedenle müdahale piyasada kalıcı bir denge yaratmak yerine yeni satış fırsatları doğurabilir.

G7 Kuralları Japonya’nın Alanını Sınırlıyor

Japonya döviz müdahalelerini genellikle G7 ülkeleri arasındaki anlaşmalara dayandırıyor. Bu çerçeveye göre ülkeler:

-

ekonomik temellerden kopmuş

-

aşırı oynaklığa yol açan

-

spekülatif hareketleri

sınırlamak amacıyla piyasaya müdahale edebiliyor.

Ancak yenin son dönemdeki değer kaybı ekonomik faktörlerden kaynaklanıyorsa Tokyo’nun tek taraflı müdahalesine G7’den güçlü destek gelmeyebilir.

Bu nedenle Japon hükümeti son haftalarda döviz piyasasından ziyade petrol fiyatlarının istikrarına odaklanmaya başladı.

Katayama, parlamentoda yaptığı açıklamada Japonya’nın G7 ülkelerini petrol fiyatlarındaki artışa karşı ortak adımlar atılması için toplantıya çağırdığını söyledi. Bu görüşmelerde stratejik petrol rezervlerinin serbest bırakılması da gündeme geldi.

Japonya ayrıca büyük ekonomiler arasında stratejik petrol stoklarından ilk satış yapan ülke olarak dikkat çekti. Bu adımın Uluslararası Enerji Ajansı öncülüğünde daha geniş bir koordinasyon için zemin hazırladığı değerlendiriliyor.

Gözler Yeniden Japonya Merkez Bankası’nda

Küresel koordinasyon veya sözlü müdahaleler yenin değer kaybını durduramazsa Japonya’nın başka seçenekleri de sınırlı.

Bazı ekonomistlere göre en güçlü araç faiz artırımı olabilir. Bu sayede ABD ile Japonya arasındaki faiz farkı daralabilir ve yen üzerindeki baskı azalabilir.

Aozora Bank baş piyasa stratejisti Akira Moroga, normal koşullarda Japonya Merkez Bankası’nın (BOJ) faiz artışı için Temmuz ayının en doğal zamanlama olduğunu düşünüyor.

Ancak yen üzerindeki baskı hızla artarsa BOJ’un hamleyi öne çekmesi de mümkün olabilir.

Moroga’ya göre:

-

yenin değer kaybı ithalat fiyatlarını yükseltiyor

-

bu durum enflasyonu artırıyor

-

fiyat baskısı BOJ’u erken faiz artışına zorlayabilir

BOJ böyle bir adımı açıkça kur politikasıyla ilişkilendirmese bile, piyasa yenin değer kaybını sınırlamak için daha erken bir faiz artışı ihtimalini giderek daha fazla fiyatlıyor.

Atilla Yeşilada ve Güldem Atabay tarafından kaleme alınan özel raporlarımıza abone olmak ister misiniz? Raporlarımız kurumsal müşterilere yöneliktir. Abonelik ücretlidir. Koşulları öğrenmek için bize e-mail atın: [email protected]