FÖŞ Yazdı: Mayınlarla dolu bir hafta başlıyor

2 Şubat 2026

Uykusuz bir geceden sonra Asya piyasalarında ilk verileri aldım. Neyse, Altın ve gümüşte sert çalkantı sürüyor, ama değer kaybı durdu. Yine de bu hafta çok dikkatli olmalı, mümkünse taze risk almayı geciktirmeliyiz. Çünkü, global kaynaklı 3, Türkiye kaynaklı ise dev BİR risk yatırımcıları tuzağa düşürmek için pusuda bekliyor. Nedir bunlar ve sonuçları ne olabilir?

Trump ve/ya Netanyahu İran’a Saldırırsa

Pazar günü itibarıyla ABD ile İran arasında doğrudan ve samimi bir diyalog kurulmuştu. Trump’ın talepleri net ve basit: İran’ın nükleer ve balistik füze programını tamamen devre dışı bırakması ve bölgede kullandığı vekil unsurları kışkırtmaktan vazgeçmesi. Tahran’ın bu talepleri kabul edeceğine inanmakta zorlanıyorum.

Buna ek olarak, iç siyasette son derece sıkışmış durumda olan Netanyahu’nun (erken seçimleri kaybetme ve sonrasında hapse girme riskiyle karşı karşıya olduğu konuşuluyor) böyle bir anlaşmayı sabote etmek isteyebileceğini göz ardı edemeyiz. Netanyahu’nun, Trump’ı da fiilen sürece dahil etmek amacıyla tek başına İran’a saldırı başlatması ihtimali masada duruyor.

İran’a yönelik bir saldırıya Tahran’ın sessiz kalması mümkün değil. Bölgedeki ABD askeri tesislerinin hedef alınması kısa vadeli piyasa çalkantılarına yol açabilir, ancak küresel ekonomi veya finansal istikrar üzerinde kalıcı bir etki yaratmayabilir. Buna karşılık, Hürmüz Boğazı’nın herhangi bir şekilde bloke edilmesi ya da Körfez ülkelerinin petrol ve doğal gaz üretim merkezlerine yönelik sabotajların başlaması durumunda, Brent petrol fiyatının 100 dolar seviyesine kadar yükselmesi olası. Böyle bir senaryo, küresel ölçekte para politikası açısından son derece ağır sonuçlar doğuracak yeni bir enflasyon dalgasını tetikleyebilir.

Değerli Metallerde Satışlar Bitti mi?

Cuma günü altın, gümüş ve paladyumda adeta bir balon söndü. Bunun temel nedeni, Kevin Warsh’ın ortodoks bir iktisatçı olarak Trump’ın arzuladığı hızlı faiz indirimlerine izin vermeyeceğinin anlaşılmasıydı. Ayrıca Warsh, Fed bilançosunun yeniden daraltılmasını savunuyor.

Warsh’ın ajandasında bir diğer önemli başlık ise Fed’in zaman içinde kendi kendine genişlettiği misyonun daraltılması. Bu söylemin tam olarak ne anlama geldiği net değil. Bu, bankacılık sistemi üzerindeki regülasyonların gevşetilmesine kapı aralayabilir; ancak daha geniş bir okumayla, Fed’in artık en ufak piyasa sarsıntısında bile fonları ve bankaları kurtarma huyundan geri duracağına dair bir sinyal de.

Buna ek olarak, 6 Şubat Cuma günü açıklanacak tarım dışı istihdam verisi ile 11 Şubat Çarşamba günü açıklanacak Şubat TÜFE verisinin beklentilerden güçlü gelmesi, Fed’in faiz indirim takvimini daha da ötelemesine yol açabilir. Bu da değerli metallerde yeni bir satış dalgasını tetikleyebilir.

Özetle ceteris paribus, yani diğer koşullar değişmediği varsayımıyla, değerli metallerde yeni bir sert satıştan ziyade bir denge fiyatı arayışının başlamasını bekliyorum ve Asya’da fiyat harektleri bunu doğruluyor. Ancak finansal piyasalarda ceteris hiçbir zaman paribus olmuyor. İran’a yönelik bir saldırı ya da büyük teknoloji şirketlerinden gelecek hayal kırıklığı yaratan kâr açıklamaları, yeni bir satış dalgasını kolaylıkla başlatabilir.

Japon Yeni ve Devlet Tahvillerinde Yeni Bir Sarsıntı Kapıda mı?

Japonya’da 8 Şubat’ta yapılacak alt meclis seçimleri öncesinde, Sanae Takaichi’nin arzuladığı çoğunluğu elde etmesi ve ekonomiyi canlandırmayı hedefleyen; ancak bütçe dengesini bozma riski taşıyan bir harcama kampanyasına yönelmesi, her an yeni bir yen veya Japon devlet tahvili krizini tetikleyebilecek potansiyel barındırıyor.

Seçim sürecinde Takaichi’nin zayıf yeni destekleyen talihsiz açıklamaları (sonra geir adım attı, ama çok geç) ve “kurların kralı” olarak anılan eski üst düzey döviz yetkilisi Hiroshi Watanabe’den gelen uyarılar, piyasaların yeniden diken üstünde oturmasına neden oldu.

Watanabe’ye göre Japonya piyasaları hâlâ son derece kırılgan. İktidardaki Liberal Demokrat Parti’nin oy kaybı endişesiyle yeni vergi indirimlerine yönelmesi halinde, tahvil ve yen piyasasında sert bir satış dalgası yaşanabilir. Bu risk, İngiltere’de yaşanan ve tarihe “Truss şoku” olarak geçen güven krizine benzer bir tabloyu gündeme getirebilir.

Değerli metallerde Cuma günü yaşanan sert düşüşün ardından, küresel yatırımcılar yeni haftaya son derece gergin bir ruh haliyle giriyor. Hafta sonu Çin’den gelen resmi imalat ve hizmet PMI verilerinin 50 eşik değerinin altında kalması, endüstriyel metallere yönelik talebin zayıfladığına işaret ediyor. Bu durum, endüstriyel metallerin de değerli metallere eşlik eden bir satış dalgasına katılmasına yol açabilir.

Piyasalardaki risk algısı, Trump ve/veya Netanyahu’nun İran’a yönelik bir saldırı düzenleme olasılığının güçlenmesiyle daha da tırmanmış durumda. Böyle bir senaryo, petrol fiyatlarını sert biçimde yukarı itebileceği gibi, yatırımcı odağını tamamen jeopolitik risklere kilitleyebilir.

Türkiye’de en büyük risk: Enflasyon tsunamisi

Ocak ayında son on yılın en parlak performansını sergileyen GOP, Cuma günü Kevin Warsh korkusuyla satış yedi. Bu satışlar, yukarıda andığım risklerden birinin dahi gerçekleşmesi durumunda süregelerek, Türkiye’ye gelecek dış fon akımlarının geçici olarak önünü kesebilir.

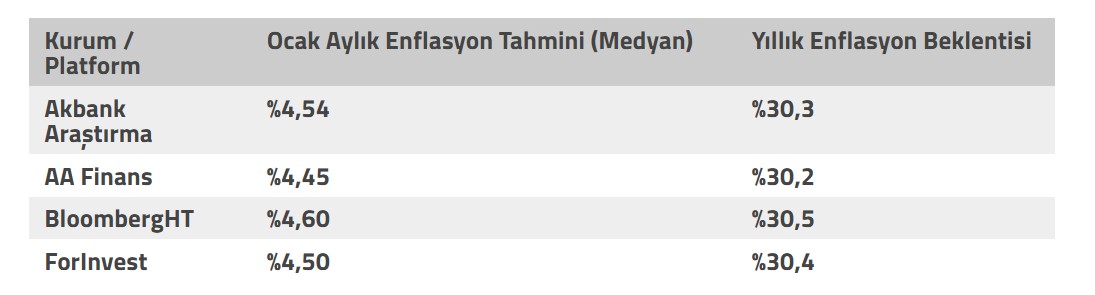

Bu zor ortamda, Salı günü açıklanacak Ocak TÜFE için tahminler şöyle:

Ek olarak, elimizde (tek bulabildiğimiz) Akbank nowcast’i de var:

“Akbank Ekonomik Araştırmalar ekibi, 12 Ocak’ta paylaştıkları ilk tahminleri yukarı yönlü revize ederek Ocak ayı için medyan %4,54 seviyesine işaret etti.

Analizin Satır Başları:

Yukarı Yönlü Sapma: Akaryakıt fiyatlarındaki artış ve işlenmemiş gıda fiyatlarındaki oynaklık, tahminlerde 0,2 puanlık bir artışa neden oldu.

Yıllık Enflasyonda Sınırlı Düşüş: Medyan tahmine göre yıllık enflasyon, Aralık ayındaki %30,9 seviyesinden %30,3’e gerileyecek.

Mevsimsellikten Arındırılmış (m.a.) Veri: Enflasyonun ana eğilimini gösteren m.a. aylık artışın %2,6 olması bekleniyor (Kasım: %1,5, Aralık: %1,7). Bu sert yükseliş, TCMB’nin neden faiz indirimlerinde beklentinin altında kaldığını (100 bp) açıklıyor.

Risk Modeli: Akbank’ın uç modellerinden biri, aylık enflasyonun %4,8 gibi daha yüksek bir seviyeye çıkabileceği konusunda uyarıyor.

Ocak’ta TCMB’nin para politikası kararlarında baz aldığı mevsimsellikten arındırılmış TÜFE’nin Akbank modelinde %2,6 olarak belirlenmesinin altını çizmek lazım. Bu oran, TCMB’nin tahmin aralığının üstüne taşma riski taşıdığı gibi, TCMB ve BETAM tarafında yapılan anketlerde özel sektörün yavaşlayan enflasyon beklentilerinin aksine, hanehalkının hiç de o yönde düşünmediğini gösteriyor.

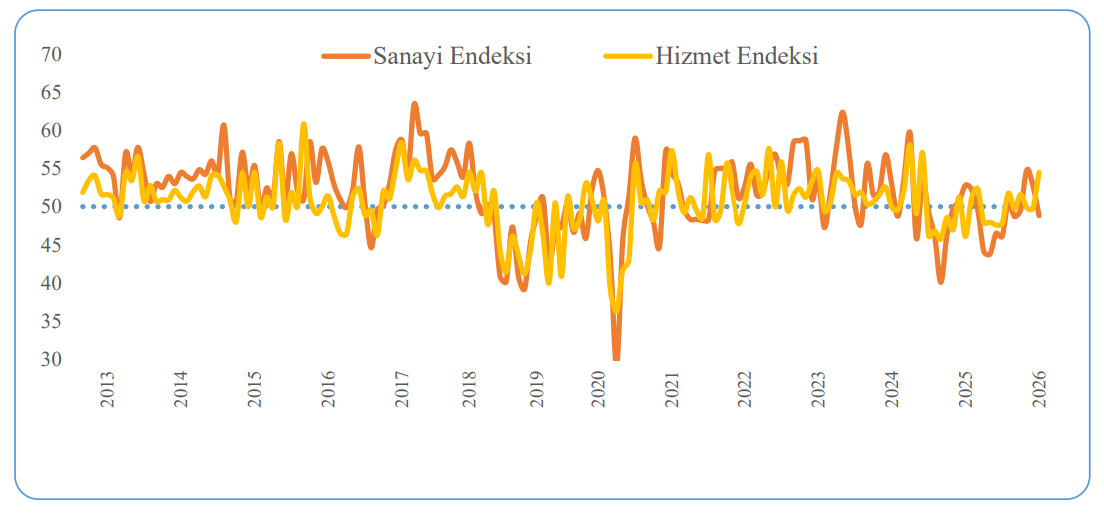

Son olarak, ekonomide aşırı ısınma belirtileri var. MÜSİAD himayesinde düzenlenen SAMEKS bileşik PMI şöyle:

“2026 yılı Ocak ayında mevsim ve takvim etkilerinden arındırılmış SAMEKS Bileşik PMI Endeksi 52,7 seviyesine yükselerek ekonomik faaliyetlerde sınırlı ancak süregelen bir genişlemeye işaret etti. Hizmet sektörü güçlü toparlanma sinyalleri verirken, sanayi sektöründe geçici bir yavaşlama dikkat çekti”.

Dikkatinizi çekeyim, hizmet talebi güçleniyor ki, TCMB bloğuna göre enflasyonda katılığı katlayacak nitelik taşır.

Zaten, TCMB ve BDDK’nın kredi koşullarını sıkılaştırmak için attığı adımlar da iç talebin yeniden kontrolden çıkmak üzere olduğuna dair kuvvetli kanıt niteliği taşır.

Ocak enflasyonunun beklentinin dâhilinde çıkması dahi, piyasaları kaygıya sokar; çünkü ayan beyan ortada ki, enflasyon bu kadar azarken faiz indirimi konuşmak abes.

Azami temkin, TL mevduatta kalmaya devam