Borsa

Halk Yatırım’dan Çimsa için ilk çeyrek bilanço değerlendirmesi

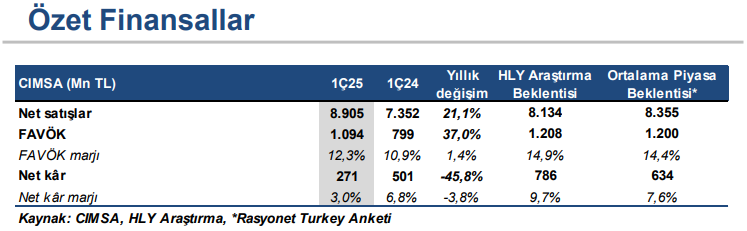

Çimsa, 1Ç25’te beklentimiz olan 786 mn TL ve piyasa ortalama beklentisi olan 634 mn TL’nin altında 271 mn TL net kar açıkladı...

Beklentinin altında net kar

Çimsa, 1Ç25’te beklentimiz olan 786 mn TL ve piyasa ortalama beklentisi olan 634 mn TL’nin altında 271 mn TL net kar açıkladı. Şirket geçen yılın aynı döneminde ise 501 mn TL net kar açıklamıştı. Net kar tahminimizdeki sapmada; zayıf operasyonel karlılığın yanı sıra, 581,4 mn TL’lik net yatırım zararı etkili oldu. Net kardaki yıllık %37’lik düşüş, elde tutulan Sabancı Holding hisselerinin fiyat hareketlerinden kaynaklanan 681 mn TL’lik olumsuz etkiden kaynaklandı. Operasyonel tarafta ise Çimsa’nın, 1Ç25’te faaliyet giderlerinin/satışlara oranındaki yıllık 1,9 puanlık

yükseliş, FAVÖK marjını baskıladı. FAVÖK piyasa beklentisi ve bizim beklentimizin %9 altında, yıllık %37 artışla 1.094 mn TL FAVÖK kaydetti. Net borç ise, 18.143 mn TL’ye yükseldi (2024: 15.192 mn TL). Özetle; beklentilerin altında kalan operasyonel marjlar nedeniyle ilk çeyrek finansal sonuçlarının hisse performansına etkisini ‘sınırlı negatif’ olarak değerlendiriyoruz.

Beklentilerin üzerinde ciro performansı

Çimsa, 2025 yılının ilk çeyreğinde, satış hacimlerindeki organik artış ve Mannok’un katkısıyla, beklentimiz olan 8.134 mn TL ve piyasa ortalama beklentisi olan 8.355 mn TL’nin üzerinde yıllık %21 artışla 8.905 mn TL ciro kaydetti. Ancak, Türk Lirası’ndaki değer kaybının enflasyon oranının altında kalması nedeniyle, ihracat ve uluslararası operasyonlardan sağlanan katkı sınırlı kalarak, net satışlardaki büyümeyi kısıtladı.

Beklentilerin altında operasyonel karlılık

Çimsa, 1Ç25’te hem bizim hem piyasa ortalama beklentisinin %9,4 altında, yıllık bazda %37 artışla 1.094 milyon TL FAVÖK açıklarken; FAVÖK marjı yıllık bazda 1,4 puan artarak %12,3’e yükseldi. Faaliyet giderlerinin 1.031 mn TL’ye yükselmesi (1Ç24: 712,6 mn TL) FAVÖK’ü baskıladı. Söz konusu dönemde, faaliyet giderlerinin satışlara oranı %11,6 seviyesinde gerçekleşerek, yıllık bazda 1,9 puan artış kaydetti.

Çimsa için 12 aylık hedef fiyatımız olan 67,10 TL’yi ve ‘AL’ tavsiyemizi koruyoruz

Yılın ilk çeyreğinde, finansal sonuçlar beklentilerin altında kalsa da, 2025 yılında devreye alınması planlanan yıllık ortalama 600 bin ton öğütme kapasitesine sahip Cimsa Americas gri çimento öğütme tesis yatırımının, gelecek dönemlerde şirket’in satış hacmini artırarak operasyonel performansını destekleyeceğini düşünüyoruz. Ayrıca, son dönemde yakıt maliyetlerinde gözlenen stabilitenin, önümüzdeki çeyreklerde operasyonel marjları olumlu yönde destekleyeceğini ve olumlu operasyonel performans kaydedileceğini düşünüyoruz. Ayrıca, proaktif maliyet optimizasyonları şirketlerin marj artışında kilit rol oynarken, 2025 özelinde de azalan enerji ve yakıt fiyatlarından fayda sağlanılacağını düşünüyoruz. Bu doğrultuda, Çimsa için 12 aylık hedef fiyatımız olan 67,10 TL’yi ve ‘AL’ tavsiyemizi koruyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Halk Yatırım