FÖŞ yazdı: Savaş çok uzun sürecek, dünya stagflasyona girecek

9 Mart 2026Geçen hafta yazdığım makalede İran Savaşı’nın süresine ilişkin üç senaryo kurgulamıştım[1]. Bunlardan biri, yeni Dinî Lider’in ABD ve İsrail ile barış arayışına girmesi halinde savaşın hızlı bir şekilde sona ermesi ihtimaliydi. Yeni lider Ali Hamaney’in oğlu Mücteba Hamaney ve sertlik yanlısı bir çizgiye sahip. Bu nedenle barış arayışına girmesi pek olası görünmüyor.

Diğer tarafta ise çoğu uzmanın aynı fikirde olacağını düşündüğüm bir nokta var: Netanyahu’nun hedefi İran’ı daha küçük ve birbiriyle çekişen devletlere bölmeden savaşın sona ermesine razı olmamak. Bu nedenle artık savaşın sonuna ilişkin iki temel senaryo üzerinde çalışıyorum:

- İran’ın füze ve silahlı insansız hava aracı stokları tükenir ve ülke ya aşağılayıcı bir teslimiyete zorlanır ya da azınlık bölgelerinde patlak veren isyanlar rejimi buna mecbur bırakır.

- ABD ve İsrail’in anti-füze (ve anti-drone) mühimmatları tükenir ve taraflar barış arayışına girmek zorunda kalır.

Her iki tarafın da elinde tam olarak ne kadar mühimmat bulunduğuna dair kesin araştırmalar olmadığı için bu kritik eşiklerin ne zaman aşılacağını bilmek mümkün değil. Ancak Trump’ın açıklamalarına bakılırsa savaşın altı hafta daha sürebileceği anlaşılıyor.

İsrail’in hedefleri Trump’a kıyasla daha maksimalist olduğundan Amerikan Donanması bölgeden çekilip sahte bir “zafer ilan etse” bile İsrail savaşı sürdürmeye devam edebilir.

En olası tahminim aktif çatışmaların yaklaşık üç ay süreceği yönünde, aşağıda arzedeceğimiz gibi enerji üretimi ve sevkiyatının normale dönmesi daha uzun sürebilir.

Enerji fiyatları en az 3 ay yüksek kalır

İran birkaç saatliğine komşu ülkelerin enerji altyapısına saldırmama fikrini gündemine aldıysa da bu karardan hızla geri adım attı. Nitekim Pazar günü İran Körfez bölgesindeki kritik tesisleri bir kez daha hedef almaya başladı. Buna karşılık İsrail de İran’ın petrol depolama tesislerini bombalamaya başladı ve muhtemelen yakında enerji iletim ve yükleme altyapılarını da hedef alarak rakibini gelir kaynaklarından mahrum bırakmayı ve böylece ülkede kamuoyu huzursuzluğunu artırmayı amaçlayacak.

Savaş halihazırda üretim ve sevkiyat üzerinde etkisini göstermeye başladı. Bloomberg’e göre:

“Birleşik Arap Emirlikleri ve Kuveyt, Hürmüz Boğazı’nın neredeyse kapanması nedeniyle petrol üretimini azaltmaya başladı; bu durum küresel arzı etkiliyor.

Kuwait Petroleum Corp., ‘İran’ın Hürmüz Boğazı’ndan gemilerin güvenli geçişine yönelik tehditleri’ nedeniyle petrol sahalarında ve rafinerilerinde üretimi düşürüyor.

BAE ve Kuveyt’in üretim kesintileri, Ortadoğu’daki savaş ve deniz taşımacılığına yönelik tehditler nedeniyle Irak ve Suudi Arabistan da dahil olmak üzere bölgedeki diğer OPEC üyelerinin benzer adımlarının ardından geldi.”

Temel senaryom olmasa da İran’ın Bakü–Ceyhan petrol boru hattına saldırı düzenleme ihtimalini tamamen dışlayamıyorum, haberiniz olsun. Nitekim Kerkük–Ceyhan hattı üzerinden sevkiyat Irak hükümeti tarafından tedbiren durduruldu.

Eğer çatışmalar yaklaşık üç ay sürerse petrol ve doğal gaz fiyatları üzerindeki etkisi ne olur? Bu soruya yanıt Katar’ın enerji bakanının bu hafta yaptığı şu uyarıda gizli: Ortadoğu’daki savaş “dünya ekonomilerini çöküşe sürükleyebilir.” Bakan, Basra Körfezi’ndeki tüm enerji ihracatçılarının birkaç gün içinde üretimi durdurmak zorunda kalabileceğini ve bunun da petrol fiyatlarını varil başına 150 dolara kadar çıkarabileceğini öngörüyor.

Tabii Katar tek başvurduğum kaynak değil, ama diğerlerinde de daha birkaç hafta öncesine kadar hayal gibi görünen Brent’in 100 dolar/varili aşması artık doğal kabul ediliyor, intekim Pazartesi sabahı $119/varili sınadı.

İyimser bir senaryo ABD’nin askerî konvoylarla Hürmüz Körfezi’ni tanker trafiğine açması olur, ama bu durumda ABD savaş gemileri İran tarafından kolaylıkla batırılabilir. Ayrıca ABD garanti verse dahi sigorta şirketlerinin Körfez’den geçecek deniz araçlarını sigorta etmeye yanaşacaklarına inanmıyorum.

Ortada bir sorun daha var. Petrol ve doğal gaz kuyularını kapatmak kolay da yeniden devreye almak haftalarca sürebilir. Bu nedenle savaşın kinetik safhası sona erse dahi petrol fiyatlarının yaz aylarına kadar en az 100 dolar/varil etrafında seyretmesini öngörüyorum.

Konuyu fazla dağıtmak istemiyorum ama Körfez aynı zamanda kimyasal gübre ve MR cihazlarından kuantum bilgisayarlara kadar geniş kullanım alanı olan helyumun da başlıca tedarikçisi. Bir başka deyişle Hürmüz Boğazı’nın kapalı kalması yalnızca bir değil, birkaç yönden enflasyonist baskılar üretecek.

Dünya ekonomisi stagflasyona gidiyor

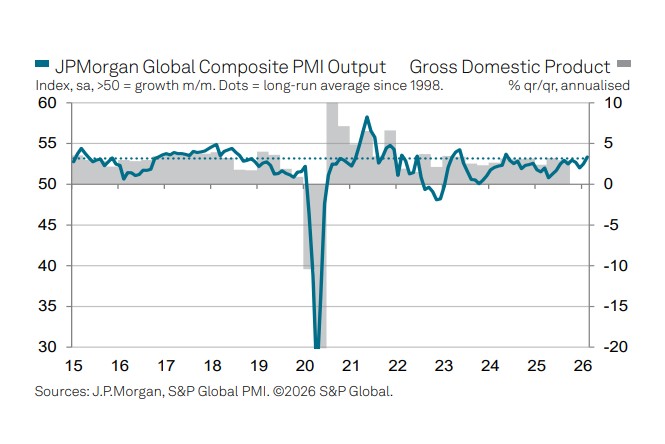

Dünya ekonomisi savaşa çok dirençli girdi. Linkte sunduğum Şubat JP Morgan – S&P Global Şubat bileşik PMI’a göre aktivite 21 aylık zirve yapmış durumda. Küresel büyüme %3.5’a yakın seyrediyor. Ancak enerji ve bilumum kimyasal hammadde fiyatlarında tırmanış bu gidişatı hızla tersine çevirebilir.

Chatham House araştırmacısı ve ünlü ekonomist Neil Shearing’e kulak verelim:

“Geçen yaz yaşanan 12 günlük savaş sırasında, İsrail ekonomisi ikinci çeyrekte yaklaşık %1 oranında daraldı. Eğer çatışma kısa ömürlü olursa, hem İsrail hem de Körfez ekonomileri için benzer büyüklükte bir üretim kaybı makul görünüyor.

Daha uzun süren bir çatışma ise neredeyse kesin olarak daha derin bir ekonomik yara açacaktır. Üretim aksayacak, yatırımlar ertelenecek ve turizm ciddi biçimde daralacaktır. İran ekonomisi ise bundan çok daha ağır etkilenecektir. Dünyanın diğer bölgelerinde yaşanan savaşların ekonomik etkilerine bakıldığında, İran’da GSYH’nin %10’dan fazla düşmesi muhtemeldir. Ancak İran resmi GSYH verilerini en son 2024 yılında yayımladı.

Bu durumun en belirgin kazananları, Körfez dışındaki büyük net enerji ihracatçıları olacaktır; özellikle de enerji satışlarını küresel pazarlara kesintisiz sürdürebilen ülkeler. Norveç, Rusya ve Kanada gibi ülkelerin yükselen enerji fiyatlarından en fazla fayda sağlaması beklenir.

Spektrumun diğer ucunda ise enerji ithalatının GSYH içindeki payının yüksek olduğu ekonomiler yer alıyor. Bu grupta Güney Kore, Tayvan, Japonya, Hindistan ve Çin gibi ülkeler bulunurken; Fransa, Almanya ve Birleşik Krallık dahil olmak üzere Avrupa ekonomilerinin çoğu da bu kategoriye giriyor.

Amerika Birleşik Devletleri ise bu iki uç arasında bir yerde konumlanıyor. Kaya petrolü devrimi sayesinde ülke, dünyanın en büyük enerji ithalatçılarından biri olmaktan çıkarak mütevazı bir net enerji ihracatçısı haline geldi. Bu durum, toplamda ABD ekonomisinin küresel enerji fiyatlarındaki artıştan sınırlı ölçüde fayda sağlaması anlamına geliyor; ancak bu kazanımlar ekonomi içinde eşit dağılmayacaktır.

Enerji şokunun büyüklüğü ve ne kadar kalıcı olduğu nihai makroekonomik etkileri belirleyecek. Enerji ithalatçısı ekonomiler için ana aktarım kanalı muhtemelen enflasyon olacaktır. Petrol ve doğal gaz fiyatlarındaki artış, hanehalkı ve şirketlerin karşı karşıya kaldığı ithalat faturasını yükseltir; bu da reel gelirleri sıkıştırır ve satın alma gücünü aşındırır.

Fiyat artışı kısa süreli olursa, gelişmiş ekonomilerin çoğu bu şoku absorbe edebilir. Petrol fiyatlarının varil başına 70–80 dolar civarında kalması ve doğal gaz fiyatlarının mevcut seviyelere yakın seyretmesi halinde, 2026 yılında Avrupa ve Asya’daki enflasyonun çatışma öncesi tahminlere kıyasla yalnızca yaklaşık 0,5 puan daha yüksek olması beklenir. Reel GSYH büyümesi üzerindeki etkisi ise sınırlı kalacaktır.

Ancak enerji sübvansiyonlarının hâlâ yaygın olduğu ve kamu maliyesinin zaten kırılgan olduğu ülkelerde, yükselen enerji fiyatları tahvil piyasalarında huzursuzluk yaratabilir.

Daha ağır bir senaryo ise farklı sonuçlar doğuracaktır. Eğer petrol fiyatları varil başına 100 dolara yaklaşır ve yıl boyunca bu seviyelerde kalırsa — buna doğal gaz fiyatlarında benzer bir artış eşlik ederse — enflasyon yaklaşık 1 puan daha yüksek, GSYH büyümesi ise muhtemelen 0,25–0,4 puan daha düşük olabilir.

Bu durumda, para politikasını hâlâ gevşetme sürecinde olan bazı merkez bankaları — özellikle İngiltere Merkez Bankası — faiz oranlarını daha fazla düşürme konusunda daha temkinli davranmak zorunda kalabilir.

Finansal kriz?

ABD’de Şubat tarım dışı istihdamı 92 bin kişi daraldı ve türev piyasalar yeniden bu sene Fed’den 2x25 baz puan faiz indirimi fiyatlamaya başladı. Yukarıdaki bulgular ışığında bu görüşe kesinlikle katılmıyorum. Temel İran Savaşı senaryomda Fed, istihdamı korumaktan çok arz yönlü enflasyonun beklentilere sıçramaması için çaba gösterecek. Bu sene faiz indirimi şu anda hesaplarımıza dahil etmeyelim. Enerji şokunun etkisi Avrupa’da daha derinden hissedileceği için türev piyasalarda AMB’den bu sene en az bir faiz artırımının fiyatlanmaya başladığını bile görüyoruz. BoJ ise zaten faiz artıracaktı; daha hızlı davranmak zorlanabilir.

Ek olarak, linkteki haberde görüleceği üzere bireysel ve kurumsal yatırımcılar hızla petrol, altın ve dolara dönüyor, yani likidite sıkışıyor. Bir başka deyişle küresel finansal koşullar sıkılaşıyor ki bu ortamlarda finansal kriz ihtimali yükselir. Küresel finansal sistemin belkemiği olan ticari bankalarda sorun yaşanmaz; ama zaten itfa taleplerini karşılamakta zorlanan private credit, yani gölge bankacılık fonları zora düşebilir. Artık bu piyasanın bir numarası BlackRock bile itfaları sınırlamak zorunda kaldı.

Gölge bankacılık, hissedarlardan topladığı fonlar kadar ticari bankacılıktan aldığı kredilerle iş yapan bir sistem. Gölge bankacılıkta birkaç zorunlu temerrüt banka hisselerinde satış getirebilir. Kısacası, savaşın uzaması durumunda finansal kriz olasılığı da yükselir.

Türkiye’yi de yazacağım, ama sonuç belli değil mi? Komşuda pişer, bize de düşer.

[1] Çok detaylı bir senaryo analizi için bakınız: https://manaramagazine.org/2026/03/the-iran-war-and-ankaras-scenarios/

Atilla Yeşilada ve Güldem Atabay tarafından kaleme alınan özel raporlarımıza abone olmak ister misiniz? Raporlarımız kurumsal müşterilere yöneliktir. Abonelik ücretlidir. Koşulları öğrenmek için bize e-mail atın: [email protected].