Erol Taşdelen Yazdı: Fabrikasını Kapatan Bankaya Yatırdı, TCMB kredileri kıstı, Reel Sektör açmazda…

23 Eylül 2025Türkiye ekonomisinde son dönemin en çok tartışılan konularından biri, TCMB’nin kredi politikaları ve bankalardaki ticari mevduatların niteliği oldu. Görünürde oransal rakamlar değişmese de işin perde arkasında sanayiyi durduran ve finansal sistemi sıkıştıran bir tablo ortaya çıkıyor. Çözüm olarak sunulan, “kredileri kısalım, firmaların piyasaya olan talebi daraltıp enflasyonu düşürelim; patronlar bankalardaki paralarını kullansın, mülklerini satsın” söylemi ise tam gerçekler ile örtüşmüyor, bu bakış açısı reel sektörün sorunlarını kartopu gibi büyütür hale getirdi!

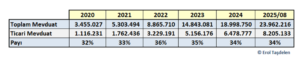

Ticari Mevduatlarda Görünür İstikrar, Gizli Gerileme

Bankalardaki ticari mevduat oranı 2020 yılında %32 iken, 2022’de %36’ya çıktı. Sonraki yıllarda ise kademeli olarak gerileyerek 2023’te %35, 2024’te %34 oldu ve 2025’te de aynı seviyede kaldı. Oran aynı görünse de hacimsel artış söz konusu. Ancak bu artış, aktif üretim yapan firmalardan değil, faaliyetlerini azaltan veya tamamen durduran şirketlerden kaynaklanıyor.

Uşak’ta iplik sektörü, Bursa’da otomotiv yan sanayi ve mobilyacılar, Afyon’da mermerciler, Gaziantep’te halıcılar… Pek çok firma üretimi düşürüp stokları eritip ellerindeki parayı bankaya yatırdı. Çünkü üretimdeki kâr, %50’lere dayanan mevduat faizleriyle kıyaslanamayacak kadar düşük kaldı. Oransal olarak baktığımzıda da Toplam mevduat içinde Ticari Mevduatın oranı ortalama %34’lerde kaldı. Hal böyle iken “firma ve ortakları bankalardaki mevduatlarını kullansın, mülklerini satsın” demek büyük haksızlık ve gerçekçi değil. Böyle olanlar illa ki vardır ama hiçbir patron 30-40 yılda biriktirdiği varlığını firmasını kurtarmak için satmaz; kapatır firmayı çekilir kenara. Konkordatolardaki patlama niye yaşanıyor sanıyorsunuz!

OSB Şubelerindeki mevduat kimin?

Bunu tabi ki BDDK, TCMB’nin veya TBB’nin somut verilerine göre idida etmiyorum, böyle bir raporlamaları da yok ama sahada gördüğüm bu tespiti doğruluyor. Bunu tespit etmek de zor değil; OSB’lerde şubesi bulunan bankaların bu şubelerindeki mevduat gelişimine bakmak bunun en önemli delili… Gaziantep, Afyon, Uşak, Denizli, Eskişehir, Kayseri, Bursa gibi sanayinin yoğun olduğu illerinde bulunan bankaların OSB Şubeleri ile sık sık görüşüyorum. Bu şubelerdeki mevduat gelişimi ve kaynağı çok önemli. OSB’lerdeki şubeler tarihinde hiç görmediği mevduatı son iki yılda gördü. Bu şubelerdeki mevduatın ana kaynağı firma ve firma ortakları. Zira bu şubelerin kapı müşterisi, klasik tasarruf mevduat değildir. Örneğin gurbetçi mevduatı pek yoktur bu şubelerde. Peki bu şubelerdeki mevduat kaynağı nedir o zaman? Tam da iddia ettiğim gibi faaliyetini azaltan, stoklarını tüketen, faaliyetini durduran, batan firma ve ortaklarının mevduatıdır. Aksini iddia eden sahada araştırabilir. En iyisi BDDK’nın TCMB’nin veya TBB’nin bu yönde bir raporlama yapıp dataları yayınlaması. Kredilerde sert frene basan TCMB’nin bu yönde bir aratırma yapmadığına eminim. Bu tespiti yapsa zaten kredilerde bu kadar sert frenin reel sektördeki tahribatını da bilir geri adım atardı. Bu tespiti yaptığında da iş işten geçmiş olur; raporlar reel sektörde tahribat raporuna dönüşür kendiliğinden!

TCMB’nin Politika Tercihi: Kredilere Fren

Merkez Bankası, enflasyonun temel nedenini “artan talep” olarak görüp çözümü de talebi baskılamak olarak belirledi. Bu doğrultuda 2025’te bankalara kredi büyümesinde sert kısıtlamalar getirdi:

- KOBİ segment kredilerinde aylık büyüme sınırı %2

- Ticari segmentte %1,5 büyüme sınır

- Döviz Kredilerde %0,50 büyüme sınırı (%2’den başlayım bu orana kadar indi)

- Yetmedi döviz kredilerine ana para üzerinden %1 KKDF geldi

Bu sınırlama, firmaların krediye erişimini zorlaştırırken; bankaların da rekabet baskısı hissetmemesine yol açtı. Böylece, kredi faizlerinde indirim yapma ihtiyacı kalmadı. Bankalar niye kredi fazi indirsinler ki, zaten her durumda bu kadarcık büyümeyi sağlarlar. Sonuç olarak, reel sektörün ek finans maliyeti yüklendi ve TCMB’nin kendi enflasyonla mücadele politikasına da ters düşen bir durum ortaya çıktı. Al sana ÜFE Enflasyon etkisi yapan bir politika!

Bankalardaki Para Kimlerin?

Sorunun kilit noktası şu: Bankalardaki Ticari Mevduatın büyük bölümü aktif üretim yapan firmalara değil ya üretimini durdurmuş ya da kapasite kullanımını ciddi biçimde azaltmış şirketlere ait.

Yani “firma ve ortakların bankadaki parasını kullansınlar” söylemi, reel sektörün gerçeğiyle örtüşmüyor. Çünkü işletmesini kapatıp parasını bankaya yatıranların fonları, bugün krediye en çok ihtiyacı olan aktif firmalara fayda sağlamıyor.

Kredilerin Kısılmasının Bedeli

Siyasi gelirimle birlikte %45’lere kadar düşen Ticari Kredi faizlerinin %50-60 bandına sıkıştığı bir ortamda, üstüne bir de erişim kısıtlanınca konkordato dalgası kaçınılmaz hale geldi. Bugün konkordato başvurusu yapan firmaların büyük çoğunluğu:

- İç piyasaya çalışan,

- Yüksek TL faizli kredilerle boğuşan,

- Kredi kanalları kapanmış şirketlerden oluşuyor.

Bu tablo bir tesadüf değil. Kredileri kısmak; çalışan çarkları da durma noktasına getiriyor.

Bankaların Tavrı: Faiz + Komisyon Yükü

Kredi büyüme sınırlarının getirdiği bir başka sonuç da bankaların fiyatlamadaki rahatlığı oldu. “Nasıl olsa TL kredilerde %2, YP kredilerde %0,5 büyürüm” yaklaşımıyla faizlerde indirim yapılmadı, üstüne yüksek komisyon ve yan ürün dayatmalarıyla maliyetler geldi.

Öyle ki banka bilançolarına bakıyoruz; bazı bankaların net ücret ve komisyon gelirleri, net faiz gelirlerini geçti. Bu durum, reel sektöre yüklenen ek maliyetin göstergesi.

Çelişkili Bir Politika

TCMB’nin kredilere fren politikası, kağıt üzerinde enflasyonu düşürmeye yönelik gibi görünse de, pratikte reel sektörü darboğaza sokan ve üretimi baltalayan, işletmelerin finans maliyetini artıran sonuçlar doğuruyor.

- Üreten firmalar krediye ulaşamıyor.

- Faaliyetini durduranların parası bankada birikiyor.

- Bankalar ise yüksek faiz + komisyon gelirleriyle kazançlı çıkıyor.

Bu tablo, ekonomide “işleyeni cezalandıran, kapatanı ödüllendiren” bir düzen yaratmış durumda biline.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com