Erol Taşdelen: Akbank, Garanti BBVA, İşbank, YKB 2025 ilk yarı performansları

14 Ağustos 20252025 İLK YARI YILINDA BANKACILIK SEKTÖRÜ NE YAPTI?

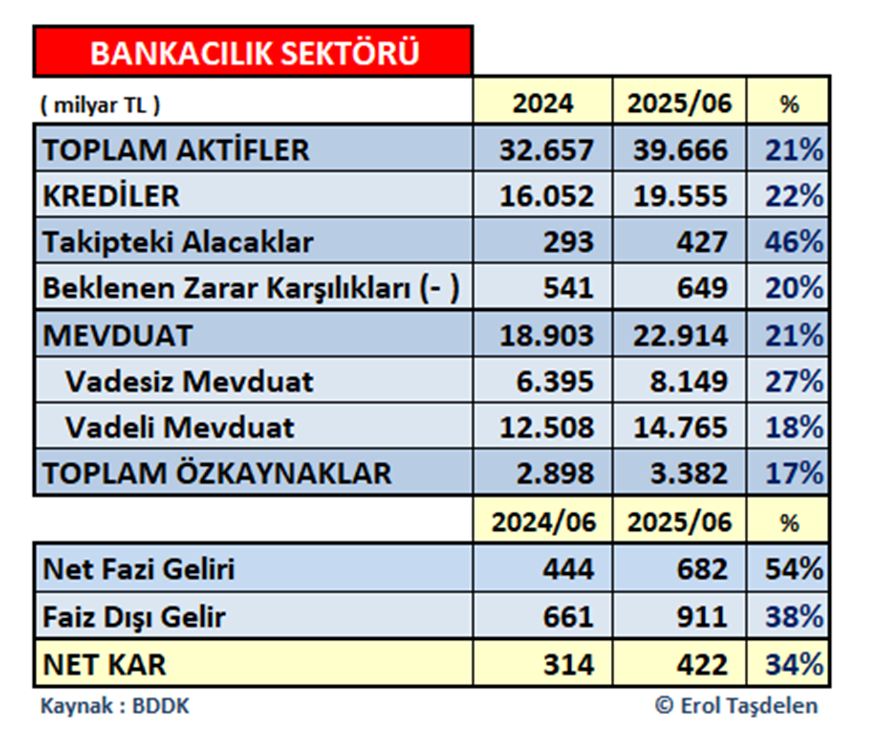

Bankacılık sektörü 2025 ilk yarı mali verileri incelendiğinde; Sektör 2024 yılına göre bilançoyu %21 büyütürken, Net Karlılıkta %34 büyüttü; Kredi Takip hacmi %46 büyüyerek 427 milyar TL’ye yükselirken; Kredi hacmi %22 büyüme ile 19 trilyon 555 milyar TL seviyesine yükseldi. Yılın ilk yarısında Mevduat hacmi %21 artış ile 22,9 trilyon TL seviyesine yükseldiği görüldü. Toplam Mevduatın %35’lik kısmı ise vadesiz mevduattan oluştu. Diğer önemli bir gösterge ise çoğu bankanın Net Ücret ve Komisyon Gelirinin, Net Faiz Gelirinin üzerinde hacimsel ve oransal artması oldu. Bu durum sık rastlanmamakla birlikte sektörün TCMB Kredi snıtlama stratejisi nedeni ile bankaların ağırlığı ücret ve komisyon geliri sağlamaya vermesi bunun için Üye İşyeri (POS), Sigorta, para transferleri gibi ücret ve komisyon geliri sağlayan ürünlere yöneldiklerinin belgesi niteliğinde. Bu süreçte yasal olarak kredilerden alınmaması gerek fazladan alınan ücret ve komisyon haksızlığını eleştiri olarak yazmak zorundayım. Genel hacimsel büyümeye baktığımızda aslında sektörün “mevcudu koruma” gibi bir veriler ile yüzleştiğini söylemek yanlış olmaz. Özetle; Bankaların 2025’de TCMB’nin Talebi Baskılama aracı olarak kredileri kısma stratejisi kıskacında faaliye gösterdiğini de unutmamak gerek.

DÖRT BÜYÜKLER NE YAPTI?

Kısa sektörel özetten sonra, değerlendirdiğimiz sektörün kamu bankaları dışında amiral gemileri konumdaki dört özel bankanın ( AKBANK, GARANTİ BBVA, İŞBANK, YAPI KREDİ ) 2025 ilk yarısında açıkladıkları ve KAP’a bildikleri faaliyet raporları; mali veriler ve bilanço dipnotlarına göre karşılaştırmalı verilerine yakından bakalım. Dört büyük bankanın 12,8 trilyon TL bilanço büyüklüğü ile sektörün aynı zamanda üçte bir hacmine sahip olması ile sektöre yön verme kapasitesine sahip; önemleri de buradan geliyor.

Değerlendirmeye alınan dört büyük banka 12,8 trilyon TL Aktif Büyüklüğü ile sektörün %33’ünü; 5,7 trilyon TL nakdi kredi hacmi ve 6,8 trilyon TL’lik mevduat hacmi ile sektörün %35’lik kısmını oluştururken; 131 milyar TL’lik Net Kar ile de sektör Net Karlılığının %31’ünü oluşturuyor. Ana kalemlerden yola çıkarak dört büyüklerin 2025 ilk yarı fotoğrafını çekelim:

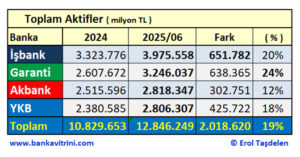

AKTİF Büyüklükte İŞBANK liderliğe devam etti

Dört büyükler arasında geçmiş yıllarda olduğu gibi İŞBANK Aktif Büyüklükte açık ara liderliği devam ediyor ve 3 trilyon 975 milyar TL büyüklüğü ulaşmış durumda.

Aktif büyüklükte dört büyükler ortalama %19 büyürken; GARANTİ BBVA %24 ile Aktif büyüklünü en fazla artıran banka oldu. AKBANK ile YAPI KREDİ sektör ortalama büyümenin altında kaldı. Aktif büyüklüğünü en az artıran banka ise %12 ile AKBANK oldu.

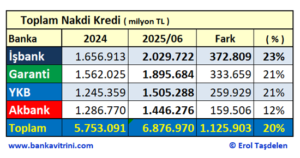

Toplam NAKDİ Kredilerde İŞBANK liderliğe devam etti

İŞBANK 2 trilyon TL krediyi aşan ilk özel banka oldu ve brüt nakdi kredi hacmi ile ilk sıradaki yerini korudu. 2025 ilk yarısında GARANTİ BBVA 1,9 trilyon TL; YAPI KREDİ 1,5 trilyon TL, AKBANK 1,4 trilyon TL Kredi hacmini aşmış durumda. İŞBABK yılın ilk yarısında aynı zamanda 373 milyar TL kredi artışı ile kredi hacmini en fazla artıran banka oldu.

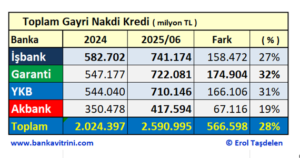

GAYRİ NAKDİ Kredilerde de İŞBANK lider

Gayri Nakdi Kredilerde dört büyükler ortalama %28 büyürken; 741 milyar TL hacmi ile İŞBANK ilk sırada yer aldı. AKBANK 417 milyar TL gayri nakdi kredi hacmi ve %19 artış oranı ile rekabetin oldukça gerisinde yer alan banka oldu.

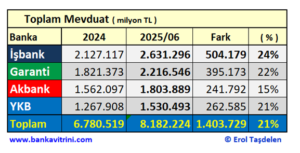

İŞBANK Mevduatta da açık ara farkı koruyor

Mevduatta dört büyükler ortalama %21 büyürken; %24 büyüme ile İŞBANK en fazla büyüme sağlayan banka oldu. İŞBANK 2,6 trilyon TL Mevduat hacmi ile ilk sıradaki yerini de korudu. AKBANK %15 büyüme ile %21 ortalama büyümenin altında yer alan tek banka oldu.

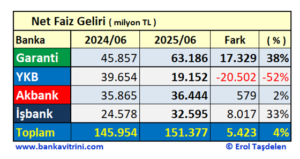

Net Faiz Gelirinde GARANTİ BBVA açık ara önde

2025 yılında TCMB’nin kredilerdeki büyümeyi sınırlandırıcı tedbirler alması bankaları zor durumda bıraktı. Bankalar arasında Net Faiz Gelirinde de farkların açılmasına neden oldu. GARANTİ BBVA 63,1 milyar ve %38 artış ile en fazla artış performansı sergilerken; YAPI KREDİ Net Faiz Gelirini artıramayan tek banka oldu.

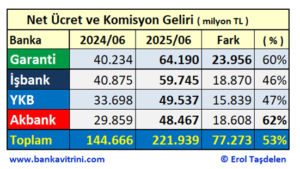

Net Ücret ve Komisyon Gelirlerinde GARANTİ BBVA lider

2025 ilk yarısında GARANTİ BBVA 64,2 milyar TL Net Ücret Komisyon Geliri sağladı. İŞBANK 60 milyar TL Net getiri elde ederken; YAPI KREDİ 49,5 milyar TL; AKBANK 48,5 milyar TL net getiri sağladı. AKBANK Net Ücret ve Komisyonunu %62 ile en fazla artış saplayan banka olmasına rağmen son sıradan kutulamadı.

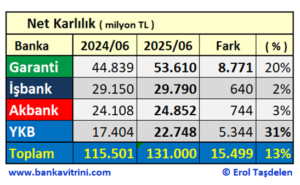

Net Karlılıkta da GARANTİ BBVA açık fark yarattı

2025 ilk yarısında Net Karlılıkta Bankacılık sektörü %34 büyüdü. Buna karşılık dört büyüklerin ortalama karlılıkları 2024 yılı aynı dönemine göre %13 büyüyebildi. Net Karlılığını 53,6 milyar TL’ye taşıyarak GARANTİ BBVA açık ara önde yer aldı. İŞBANK 29,8 milyar TL; AKBANK 24,8 milyar TL; YAPI KREDİ 22,7 milyar TL Net karlılıkta kaldı. AKBANK %3, İŞBANK %2 büyüme ile sektörün ve karşılaştırılan bankaların oldukça gerisinde kaldığı görüldü.

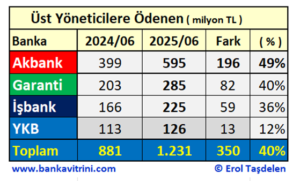

Üst Yöneticilere Yapılan ödemeler

2025 ilk yarısıda banka Üst Yöneticilere 595 milyon TL ödeme ile AKBANK en fazla ödeme yapan banka oldu, AKBANK üst yönetim ödemelerini %49 artırarak aynı zamanda en fazla artış yapan banka da oldu. Garanti BBVA 285 milyon TL ile ikinci sırada yer alırken İŞBANK 225 milyon TL ödeme yaptı; YAPI KREDİ ise 126 milyon TL ödeme ile en az ödeme yapan banka oldu. Bankaların genel performansları ile Üst Yönetim ödemelerinin orantılı olmadığı dikkat çekti.

Genel Değerlendirme:

2025’in ilk yarısında sektör:

-

Kredi genişlemesi sınırlı oldu

-

Gelir modelini faizden çok komisyona kaydırdı

-

Mevcudu koruma stratejisiyle ilerledi

-

Üst yönetim ödemeleri, performansla uyumlu görünmedi

Bu tablo, bankaların mevcut piyasa koşullarında risk iştahını azaltarak, komisyon bazlı gelir modelini güçlendirdiğini net biçimde ortaya koyuyor. Aynı koşullarda bankalar arasında farklar ise tamamen yönetim becerilerinden ve stratejik bakış akışından kaynaklandığı ise çok net. Reel Piyasadaki belirsizlik ise bankaları zorlayan en önemli unsur oldu…

Erol TAŞDELEN – Ekonomist www.bankavitrini.com