FÖŞ yazdı: Dünya ekonomisi nereye koşuyor?

17 Ekim 2025Dünya ekonomisi 2025’te direnç gösterdi, ancak 2026 daha fazla risk getiriyor

İyi haber şu ki, dünya ekonomisi 9 ay süren gümrük tarifesi belirsizliğine, Gazze ve Ukrayna’daki uzayan çatışmalara ve görece yüksek faiz oranlarına rağmen oldukça iyi bir performans gösterdi. Ancak bu direnç kalıcı olmayabilir. Temelde, ABD ekonomisi yapay zekâya yapılan devasa yatırımlar ve “işgücü stoklaması” sayesinde ayakta kalıyor. Çin, ucuz ihracat ve mali teşviklere dayanıyor. Euro Bölgesi hâlâ resesyonla flört ediyor. Gelişmekte olan ekonomiler ise zayıf dolar ve düşük tahvil faizlerinden yararlandı; bu da merkez bankalarına döviz kuru baskısı yaşamadan faiz indirimi yapma lüksü tanıdı. Genel olarak, Trump yaptırımları öncesinde ABD’ye yapılan acele ihracatlar ve Amerikan şirketlerinin stok alımları dünyayı kurtardı.

2026’da yeni bir denge arayışı

2026 da büyük ölçüde aynı şekilde geçeceğe benziyor — en azından Trump’ın gümrük savaşları daha yüksek tarife oranlarında yeni bir denge oluşturana kadar. Bu politikalar ABD için hâlâ enflasyonist, dünyanın geri kalanı için ise deflasyonist etkilere sahip. 2026’nın en büyük riski finansal sistemden geliyor. IMF’ye göre, varlık fiyatları geleceğe dair fazla iyimser beklentiler yansıtıyor ve bu gerçekleşmezse olası bir finansal varlık çöküşü, servet etkisi yoluyla iç talebi zayıflatabilir ve uluslararası kredi akışını daraltabilir.

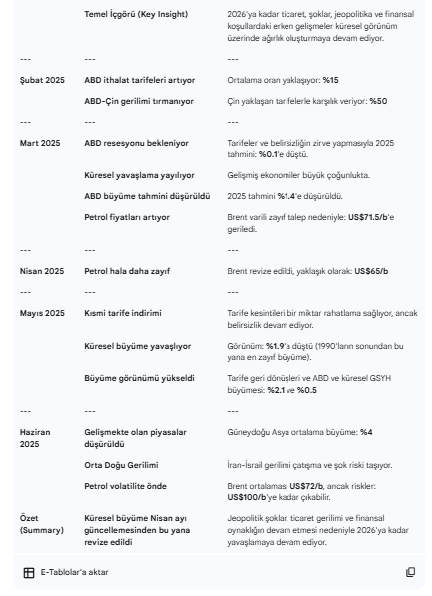

Küresel büyümede yavaşlama ve yüksek belirsizlik

Jeopolitik riskler ve politika belirsizlikleri küresel ekonominin üzerinde ağırlık yaratmaya devam ediyor. 2026’da küresel büyümenin yüzde 2,4’e gerilemesi bekleniyor. Bu oran son aylarda ekonomik dayanıklılık sayesinde yukarı yönlü revize edilse de, pandemiden bu yana en yavaş büyüme temposuna işaret ediyor.

ABD’nin ticaret korumacılığına yönelik tepkiler sınırlı kalsa da, politika belirsizliğinin derinleşmesi küresel ekonomiyi daha kötü bir dengeye sürüklüyor. Hızlı değişim ortamında politika hatası riski oldukça yüksek. Küresel faiz oranlarının düşmeye devam etmesi bekleniyor, ancak ABD’nin öngörülemez gümrük tarifeleri enflasyon trendlerini merkez bankaları için çözülmesi güç hale getiriyor.

İkinci Trump döneminde yeni ekonomik dengeler

Trump yönetimi, ABD’nin ekonomik ve güvenlik ilişkilerini yeniden dengelemeye çalışıyor. Ancak bu süreç, geleneksel ittifakları zorlayarak jeopolitik ve ekonomik yeniden hizalanmayı tetikliyor. Gerilim politikaları ve bölgesel krizler yüksek risk primlerini ve emtia fiyat şoklarının olasılığını artırıyor.

Ukrayna savaşı Trump yönetiminin barış anlaşmasını hızlandırma çabalarına rağmen sürüyor. The Economist Intelligence Unit (EIU), çatışmanın “kinetik” aşamasını sona erdirecek zayıf bir anlaşmanın, savaşın uzamasından biraz daha olası olduğunu belirtiyor.

Büyüme beklentileri dirençli ama kırılgan

Dünya ekonomisi, artan ticaret gerilimlerine ve ABD’nin ekonomik politikalarındaki belirsizliklere rağmen beklenenden daha güçlü büyüyor. Özellikle ABD’de yapay zekâya (AI) yönelik iyimserlik, bu olumsuzlukların bir kısmını dengeledi. Ancak 2026’da birçok büyük ekonomide büyümenin yavaşlaması bekleniyor.

Peterson Institute for International Economics’in Eylül 2025 Küresel Görünüm Raporu’na göre, küresel GSYİH’nin 2025’te yüzde 3,1, 2026’da ise yüzde 2,9 artması öngörülüyor. Bu oranlar 2024’teki yüzde 3,3’lük büyümenin altında kalıyor.

ABD ekonomisi: Yapay zekâ yatırımları ve “tarife şoku”

ABD’de 2025 başında uygulanan yüksek gümrük tarifelerinin özel talebi baskılaması bekleniyordu. Ancak ekonominin dayanıklılığı beklentilerin üzerinde çıktı. Yapay zekâ odaklı yatırımlar — bilgi işleme ekipmanları, yazılım, AR-GE — diğer zayıf sektörlerdeki düşüşü fazlasıyla telafi etti.

Tüketici harcamaları yavaşladı, ancak yapay zekâ rallisiyle yükselen borsa değerleri hanehalkı servetini artırarak bu düşüşü frenledi. Göçmen işgücünün azalması istihdam artışını yavaşlatsa da, işsizlik oranı sınırlı kaldı.

Tarifeler, son 90 yılın en yüksek seviyesinde ve mallarda fiyat artışına yol açıyor. Ancak ithalatçılar yeni vergiler yürürlüğe girmeden önce stok yaparak, maliyetleri geçici olarak absorbe ettikleri için enflasyonist etkinin çoğu henüz tam yansımadı. 2026’nın ilk çeyreğinde tüketici enflasyonunun yüzde 3,5’in üzerine çıkması ve yıl sonuna kadar yüzde 3’ün üzerinde kalması bekleniyor.

Fed’in 2025’te iki, 2026’da bir faiz indirimi yapması öngörülüyor. Bu adımlar, işgücü piyasasındaki yavaşlamayı dengeleme ve tarifelerden kaynaklanan geçici enflasyonu “görmezden gelme” stratejisini yansıtıyor. ABD büyümesinin 2026’da yüzde 1,7’ye gerilemesi, işsizliğin ise yüzde 4,5 civarında seyretmesi bekleniyor.

Bölgesel farklılıklar derinleşiyor

Euro Bölgesi’nde güney ülkeleri görece dirençli kalırken, kuzey Avrupa ekonomileri zorluklarla karşı karşıya. Japonya’da yeni liderlik altındaki mali teşvikler 2026’da geçici bir ivme sağlayacak, ancak enflasyon yükseldikçe bu etki zayıflayacak. İngiltere’de ise güçlü sterlin ve düşük verimlilik büyümeyi sınırlıyor.

Gelişmekte olan ekonomiler arasında Hindistan ve Çin, tarife baskılarına rağmen büyümeyi sürdürüyor. Çin’de ihracat güçlü kalsa da emlak sektöründeki durgunluk iç talebi zayıflatıyor. Hindistan’da ise iç talep gücü, ticaret engellerinin etkisini hafifletiyor. Brezilya’da sıkı para politikası büyümeyi sınırlarken, Rusya düşük petrol fiyatları ve finansal yaptırımlar nedeniyle zayıf kalıyor.

Yapay zekâya dayalı iyimserlik kalıcı olur mu?

Küresel büyümenin bu yıl beklenenden iyi gitmesi olumlu bir haber, ancak 2026 için tablo kırılgan. ABD’deki büyüme büyük ölçüde yapay zekâya yönelik iyimserliğin sürmesine bağlı. AI’nin üretkenliği artıracağı beklentisi güçlü, fakat bu kazanımların yolu dalgalı olabilir.

İş yatırımları ve hanehalkı harcamaları güvene dayalı olduğu için, bu iyimserlikte bir kırılma yaşanması ticaret savaşları, göç kısıtlamaları ve mali sıkılaşmanın gerçek etkilerini görünür kılabilir.

Atilla Yeşilada ve Güldem Atabay tarafından kaleme alınan özel raporlarımıza abone olmak ister misiniz? Raporlarımız kurumsal müşterilere yöneliktir. Abonelik ücretlidir. Koşulları öğrenmek için bize e-mail atın: [email protected]