Döviz

SABAH Bülteni: TCMB’nin agresif döviz alımları ile piyasa faizleri geriledi

TCMB'den gelen sadeleştirme adımını olumlu olarak okuyoruz. Karar, bankalar üzerinde menkul kıymet tesis etme yönünde var olan yükleri azaltacağından ve bankaların kredi verme imkânlarını rahatlatacağından bugün Borsa İstanbul bankacılık endeksine alım getirmesini bekliyoruz.

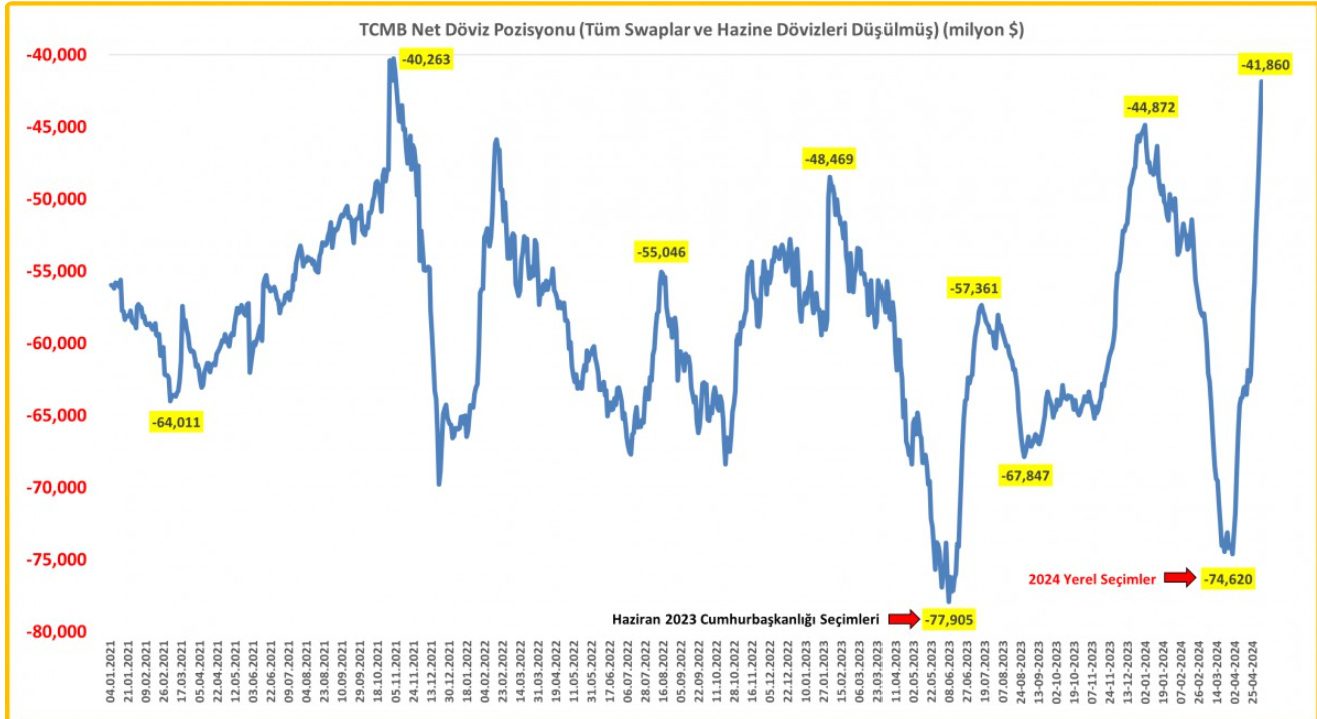

TCMB’nin kararlı duruşu ve esen TL olumlu rüzgâra paralel TCMB’nin swap ve kamu dövizleri dışında net döviz rezervleri 7 Mayıs itibariyle eksi 41,8 milyar dolar seviyesine iyileşerek son üç yılının en iyi seviyesine geldi. Son 21 günde TCMB yaklaşık 32,6 milyar dolar döviz rezervi biriktirirken son günlerde 3 milyar doları bulan TCMB’nin süratli döviz alımları, hâliyle piyasada TL likidite fazlası oluşmasına da neden oldu.

Yüklü miktarda alınan döviz karşılığı piyasaya hâliyle yüklü miktarda TL verilmesi sonucu son iki gündür Türk Lirası referans faiz oranı (TLREF) TCMB’nin politika faizi olan %50 seviyesini de altına gerilerken, fazla malın fiyatı düşer mantığından hareketle piyasada mevduat faizlerinin de gevşediğini gördük.

TCMB, son sürat rezerv biriktirirken, TL likidite koşullarındaki sıkılığı bozmamak adına, lokal bankalarla yaptığı swap işlemlerini azaltmanın yanı sıra, enflasyonla mücadele kapsamında ‘piyasa’ faizlerinin de gerilemesini arzulamıyor. Bu bağlamda, TCMB dün likidite fazlasını sterilize etmek adına 200 milyar TL tutarında depo ihalesi açtığını da gördük.

Dün içeride günün büyük bir kısmında piyasa faiz oranlarında yaşanan gevşeme gündemi meşgul ederken, küresel cephede de genel hatları ile olumlu lâkin yatay bir günün geride kaldığını gördük. BİST100 ana endeksi, zirve sevilerden gelen kâr satışlarının gölgesinde günü %0,9 oranında düşüşle tamamlarken, USDTRY kuru sabah saatlerinde biraz hareketlense de, TCMB’nin 32,25 seviyesine koymuş olduğu ‘baraj’ misali günü yine yatay bir şekilde tamamladı. CDS risk primi 277 baz puan seviyesine gerileyerek son dört yılın en düşük düzeyinde işlem görürken, 10 yıllık tahvil faizinin ise ılıman havaya paralel son 2 gündür gevşediğini not edelim.

Dün gece Resmî Gazete’de yayımlanan tebliğe göre TCMB, menkul kıymet tesis yükümlülüğünü tamamıyla sona erdirirken, ayrıca kredi büyümesini sınırlayıcı zorunlu karşılıklar uygulamasında da sıkılığı daraltıcı yönde adım attı. Hatırlanacağı üzere, menkul kıymet düzenlemeleri, bankaları uzun vadeli Hazine tahvilini enflasyonun çok altında bir getiri ile almaya zorladığı için genel seçim öncesinde eleştirilerin odağında yer alıyordu. Son değişiklikle, tahvil piyasasındaki kamu kontrollü yapı ve TCMB’nin Hazine tahvili üzerindeki regülasyon ile sağlanan kontrolü de son bulmuş oldu. TCMB’den gelen sadeleştirme adımını olumlu olarak okuyoruz. Karar, bankalar üzerinde menkul kıymet tesis etme yönünde var olan yükleri azaltacağından ve bankaların kredi verme imkânlarını rahatlatacağından bugün Borsa İstanbul bankacılık endeksine alım getirmesini bekliyoruz.

Bugün gözler TCMB’nin yayımlayacağı yılın ikinci Enflasyon Raporu’nda olacaktır. Başkan Karahan’ın sunumu büyük bir dikkatle takip edilecektir. Özellikle, yüklü döviz alımlarının yarattığı TL fazlası ve piyasa faizlerinin gerilemesi veya hafta başı bültenimizde belirttiğimiz üzere TL’de reel anlamda değerlenmeye ne ölçüde müsade edileceği gibi önemli başlıklarının biraz daha netlik kazanmasını bekliyoruz. TCMB’nin 2024 yıl sonu tahminini ne ölçüde güncelleyeceğini de hep birlikte göreceğiz. Özellikle sunum ardından soru ve cevap kısmını merakla takip edeceğiz.

Yurtdışı piyasalarda ise yukarıda da belirttiğimiz üzere sakin bir seyrin egemen olduğunu görüyoruz. Cuma günü açıklanan ABD istihdam raporu ardından iyimser bir seyre bürünen piyasalar, faiz indirim beklentilerini perçinleyecek yeni bir gelişme beklerken, haftaya açıklanacak ABD tüketici fiyatları verisi büyük bir önem arz ediyor. ABD dolarının piyasa faizi olan 10 yıllık tahvil faizi %4,50 seviyesinde yatay bir görünüm arz ederken, faiz getirisi olmayan altının ons fiyatı 2,315 dolar seviyesinde günlerdir yatay bir şekilde beklemeye devam ediyor. Gümüş, 26 dolar seviyesindeki direncini aşması ve 30 dolar seviyesindeki direncini test etmesi sonrası tekrar 26 dolar seviyesini bir kez daha test ederek (re-test) teknik mânâda güçlü bir sinyal üreterek 27,40 dolar seviyelerinde istekli bir görünüm sergilemeye devam ediyor. Gümüş uzun pozisyonlarımızı korumaya devam ediyoruz.

Yeni gün başlangıcında Asya piyasalarında iyimser bir görünümün hâkim olduğunu görüyoruz. Çin’in ihracat ve ithalatı bir önceki ay yaşanan daralmanın ardından Nisan ayında büyümeye geri dönerken, ekonomik toparlanmayı destekleyen veri sonrası Şangay borsası sabah saatlerinde %1 yukarıda işlem görüyor. Japonya Merkez Bankası’nın Nisan ayı politika toplantısında şahin bir tutum sergilediğini gösteren tutanaklara rağmen, YEN dolar karşısında 155,60 seviyesine zayıfladığını görüyoruz. İsveç Merkez Bankası politika faizinde 25 baz puan indirerek 2016’dan bu yana ilk kez indirime gitti. Karar metninde ekonomik yavaşlamaya işaret edilirken, gelişen ekonomilerde faiz indirimlerinin de sayısının artmaya başladığını görüyoruz. İsveç Merkez Bankası ardından bugün gözler İngiltere Merkez Bankası (BoE) olağan faiz toplantısında olacaktır. Piyasalar, BoE’nin ilk çeyrek puanlık faiz indirimine Ağustos ayında soyunacağını düşünürken, dört yıl aradan sonra, ilk faiz indirimin sinyalinin gelip gelmeyeceğini de yakından takip edeceğiz.