Genel

SABAH Raporu: Para politikası ‘fabrika ayarlarına’ geri dönüyor: Kur ve faiz yükselecek!

Cuma günü Türkiye’de açıklanan iki önemli veri ile bültenimize bilinçli bir şekilde başlıyoruz. Otomotiv Distribütörleri ve Mobilite Derneği (ODD) verilerine…

Cuma günü Türkiye’de açıklanan iki önemli veri ile bültenimize bilinçli bir şekilde başlıyoruz. Otomotiv Distribütörleri ve Mobilite Derneği (ODD) verilerine göre, Mayıs ayında hafif ve ticari araç pazarında rekor düzeyde 111,356 adet araç satıldı (asıl rekor Aralık 2022’de 115,220 adet satış ile yaşanmıştı.). Bu minvalde, Aralık ayı da birlikte düşünülürse, son 6 ayda 560 bin adet araç satılmış ki bu rakam geçen yılın aynı dönemine göre %65 artışa işaret ediyor. Otomobilin bir ihtiyaçtan ziyade finansal bir araç olarak enflasyonist dönemde kullanıldığını görüyoruz.

Takdir edeceğiniz üzere, 2021 sonundan itibaren ivmelenen enflasyon ve TL faizlerin enflasyona karşı koruma sağlayamamasına paralel (negatif reel faizler) Türk insanının parayı fiziksel varlıklara yönlendirme eğiliminin devam ettiğini görüyoruz. Lâkin, bu ‘furyanın’ da son demlerinde olduğumuzu not edelim.

Cuma günü Ticaret Bakanlığı tarafından açıklanan öncü nitelikteki veriler, ekonominin oldukça ‘sıcak’ olduğu bir kez daha teyit etti. Mayıs ayında ihracat geçen yılın aynı ayına göre %14,4 artışla 21,7 milyar dolar; ithalat ise %16 artışla (rekor) 34,3 milyar dolar oldu. Bu sonuçla Mayıs ayı dış ticaret açığı 12,7 milyar dolar düzeyinde gerçekleşirken, ilk 5 ayda oluşan açık tutarı ise 56,1 milyar dolar ile başka bir rekora imza attı.

Şimdi gelin otomotiv verisi ile ticaret bakanlığı verilerini birlikte ele alalım. Ekonominin sıcak olması ve ithalatın her ay daha da büyüyerek açık rakamını yukarıya taşıması başlı başına döviz talebi demek. Ekonominin soğuması ve tüketimin yavaşlaması için piyasa faizlerinin artması, döviz kurunun ithalat / ihracat dengesindeki ‘dengesizlikleri’ giderecek ölçüde yükselmesi gerekiyor. Yeni dönemde bu gelişmelere ilaveten ithal mallara uygulanan vergilerin de artırılacağını düşünüyoruz.

Bülteni nakış gibi işlemeye devam edelim. Yukarıda izah etmeye çalıştığım üzere, ekonomide ısınmaya karşı önlemler alınmazsa, bundan sonrasının sürdürülemez bir sürece işaret ettiğini bizzat çiçeği burnunda Hazine ve Maliye Bakanı Sn. Mehmet Şimşek’ten (hafta sonu devir teslim töreninde) dinledik. Şimşek, “rasyonel bir zemine dönme dışında seçenek kalmamıştır” ifadesini kullanırken, bunu ekonomide ortodoks politikalara dönüş sinyali, daha basit bir yaklaşımla fabrika ayarlarına dönüş olarak yorumluyoruz.

Lâkin, heterodox politikaların uygulandığı dönemde bir avuç dolusu hap alan hastaya benzeyen ekonominin de eski alışkanlıklarını bir çırpıda elinin tersiyle itmesi ve hızla ortodox politikalara dönmesini de beklememek gerekiyor. Hastaya verilen ilacın kademeli bir şekilde azaltılarak Sn. Bakanın da dile getirdiği şekilde rasyonel bir zemine dönüleceğine kesin gözüyle bakıyoruz. Şimşek’in basın toplantısında dile getirdiği “uygulanacak maliye politikası ve yapısal reformlarla merkez bankamıza enflasyonla mücadelede destek olmak temel politikamız olacaktır. Bu öncelikler çerçevesinde çalışmalarımızı eş güdüm çerçevesinde güçlü bir koordinasyon sağlayarak sürdüreceğiz” yol haritası, ekonomi kurumlarında da (ilk iş merkez bankasında) benzer bir bakış açısı ile değişime gidileceği mânâsına geliyor. ABD’de uzun süre bankacılık yapmış Gaye Erkan’ın ismi sosyal medyada geçerken, BDDK Başkanı Akben’in de yerine yeni bir isim atanacağını düşünüyoruz.

Serbest piyasa ilkeleri ile uyumlu olmayan özellikle de aşırı regüle bir hâl alan bankacılık kesimine yönelik tedbirlerin kademeli bir şekilde kaldırılacağını hep birlikte göreceğiz. Bu nedendir ki Borsa İstanbul Bankacılık endeksi 7 iş gününde neredeyse %25 değer kazandı. Tıkanan kredi kanallarının (daha yüksek faiz oranları ile) tekrar işlevsel bir hâl alacaktır. Yukarıdaki otomobil ve dış ticaret verilerinin sergilediği sağlıksız tablodan da görüleceği üzere, kamunun kuru baskılama isteğine paralel TL’nin değerli kalmasının da önüne bundan sonraki dönemde geçilerek, kademeli ve kontrollü bir şekilde kurda yükselişe izin verileceğine kesin gözüyle bakıyoruz.

USDTRY kurunda, seçim öncesinde kaleme aldığımız “Bu âşk fazla sana” başlıklı raporumuzda da değindiğimiz üzere, USDTRY kurunda 24-25 seviyelerine kadar yükselişe (orta vadeli bir bakış açısıyla) imkân tanınacağına olan düşüncemizde herhangi bir değişiklik bulunmuyor.

Faiz cephesinde ise, TCMB’nin 1 hafta vadeli repo faizi olan politika faizinde (%8,5) bir değişiklik olacağını düşünmemekle birlikte, eski dönemlerde olduğunun üzere, koridor faiz ya da geç likidite penceresi uygulamasına geri dönülerek TCMB faizlerinin piyasa fiili faiz oranlarının düzeyine ( ~ %35) ivedilikle getirileceğini düşünüyoruz. Bu minvalde, sert bir faiz artışına (tekrar edelim ki politika faizinde değil) hazır olmak gerekiyor!

Her ne kadar bu satırları Mehmet Şimşek dönemi öncesinde yapılması gereken iş listesi olarak sıklıkla kaleme almış olsak da, TCMB rezervlerinin hangi metrikle bakılırsa bakılsın oldukça sıkıntılı bir noktaya geldiği görüşünden hareketle, Sn. Şimşek’in işinin pek de kolay olmayacağını düşünüyoruz (kendisi de aynı görüşte!).

Şimdi gelin biraz da Sn. Cumhurbaşkanı Erdoğan’ın yeni Kabinesi’nin şifrelerini inceleyelim.

Öncelikle, Kabine’nin daha ılımlı ve teknokrat isimlerden oluştuğunu görüyoruz. Bir önceki Kabine’den 2 isim yeni Kabine’de yer bulurken, 3 eski bakan yardımcısı; 5 bürokrat; 4 eski bakan; 4 de AK Partili iş insanı ve akademisyen yer aldı. Kalkınma Bakanlığı ve Devlet Planlama Teşkilatı kökenli ılımlı bir isim olan Cumhurbaşkanı Yardımcısı Cevdet Yılmaz, İçişleri Bakanlığına gelen İstanbul Valisi Ali Yerlikaya (Süleyman Soylu’ya göre beyaz ve siyah kadar zıt bir isim), Adalet Bakanlığına gelen Yılmaz Tunç’un da Mehmet Şimşek ile iyi bir diyalog içinde çalışacağını düşünüyoruz. Çevre Şehircilik Bakanı Mehmet Özhaseki (uzun yıllar Belediye Başkanlığı yaptı) Mart 2024’ta yapılacak İstanbul Belediyesi seçimlere ön hazırlık görevi de üstlenebilir. Yeni Kabine’nin izleyeceği politikaları yakın zamanda görecek olsak da, iyimserlik dozunun arttığını söyleyebilirim.

Dönelim biraz da yurtdışı piyasalara. Her ayın ilk Cuması olduğu üzere, ABD’de açıklanan ve ekonominin gidişatı hakkında en sağlıklı bilgiyi verdiğine inanılan tarım dışı istihdam verisi güçlü sonuçlandı. Tarım dışı bordrolu çalışan sayısının (manşet) 195bin artması beklenirken gerçekleşme 339bin; işsizlik oranının %3,5 olması beklenirken gerçekleşme %3,7 oldu. Verinin alt kalemlerinde, ortalama saatlik ücretlerdeki yıllık artış oranı ise %4,4’lük beklentiye karşın %4,3 olarak gerçekleşti.

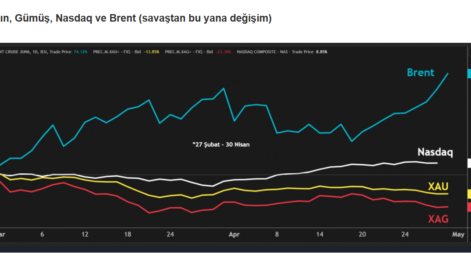

Veri sonrası piyasaların bir miktar da olsa yön bulmakta zorlandığını gördük. ABD ekonomisindeki zayıf duruma karşın istihdamın güçlü seyri kafa karışıklığı yaratıyor. Lâkin doların bir miktar güçlendiğini de kabul etmek gerekiyor. Altının ons fiyatı haftalık grafiklerde önemsediğimiz teknik seviye olan 1,945’e gerilerken (geçen hafta üzerinde çok durduk), EURUSD paritesi 1,07 seviyesinden yeni haftayı kucaklıyor.

Yeni haftada altını bekleyen en büyük direnç seviyesinin yukarıda 1,960 dolar olduğunun altını çizelim. OPEC+ toplantısında sürpriz nitelikte bir karar ile Temmuz’dan geçerli olmak üzere ilave 1 milyon varil/günlük kesinti kararı geldi. Suudi Arabistan’ın sürpriz kararına ilk tepki olarak %4 yükselen petrol kazanımlarını koruyamayarak 77 dolar/varil seviyesine döndü.

ABD istihdam verisi ardından haftanın son iş gününü %2’ye varan yükselişle tamamlayan ABD borsalarını takiben, yeni haftanın ilk iş gününde Asya piyasalarında da ılımlı bir hava hâkim. Gösterge endeks Tokyo borsası %1,7 yukarıda. Haftayı bankalararası piyasada neredeyse psikolojik 20,90 seviyesinden kapatan USDTRY kurunun yeni haftanın ilk iş saatlerinde 21,10 seviyesine yükseldiğini görüyoruz. Yön yukarı!

Mali piyasaların gündeminde bugün Türkiye’de açıklanacak resmî enflasyon verileri bulunuyor. Doğalgaz fiyatının sıfır alınması nedeniyle eksi aylık rakam ihtimal dâhilinde bulunuyor. Yurtdışında ise günün ikinci yarısında ABD hizmetler PMI, fabrika siparişleri ve ISM endeksi takip edilebilir.

Kıbrıs İktisat Bank günlük bülteninden alıntıdır