Döviz

SABAH Bülteni: TCMB net döviz pozisyonu son 1 ayda 10 milyar dolar iyileşme kaydetti

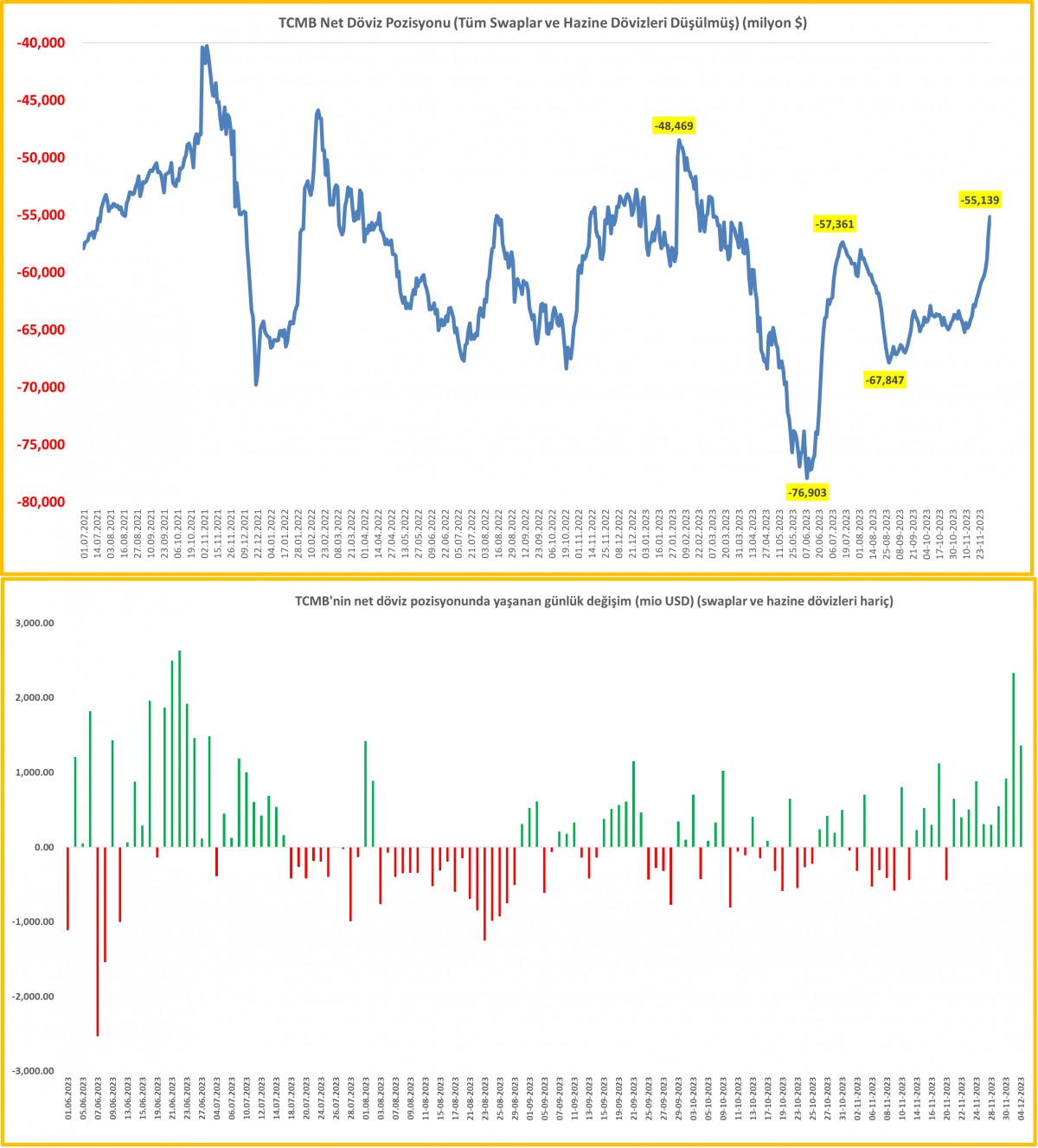

TCMB'nin kamu dövizleri ve swap yolu ile elde ettiği dövizler hariç bakılırsa net pozisyonunun eksi 55 milyar dolar ile son 9 ayın en iyi seviyesine geldiğini not edelim

Küresel mali piyasalarda yılı tamamlamaya artık sayılı günler kala düşen hacmin de etkisi ile sert hareketler görülüyor. ABD’de her ayın ilk Cuması açıklanan resmî tarım dışı istihdam verisi öncesinde, dün açıklanan açık istihdam verisi (JOLTS raporu) Nisan 2021’den bu yana (son 2,5 yılın) en düşük düzeyinde sonuçlandı. FED’in öncelikli olarak ana görevi fiyat istikrarını sağlamak olsa da, istihdam ve büyüme cephesinden gelen verilere de pek âlâ dikkat ettiğini biliyoruz.

Bu minvalde, istihdam cephesinden gelen dünkü zayıf veriler ardından piyasaların amiral gemi olarak takip ettikleri risksiz faiz oranı olarak takip edilen Amerikan 10 yıllık devlet tahvil getirisi %4,16 seviyesine kadar gelerek son 3 ayın en düşük seviyesini test etti. Gözlerin bu bağlamda Cuma günü açıklanacak resmî istihdam verisini daha da dikkatli bir şekilde takip edeceğini düşünüyoruz. Eğer istihdam raporu da (tarım dışı sektörde manşet istihdam artışının 180bin kişi olmasını, işsizlik oranın ise %3,9 seviyesinde sabit kalması) beklentileri karşılayamazsa, 2024 yılına yönelik bu sabah itibariyle var olan 125 baz puan faiz indirim beklentisinin (ilk faiz indirimi %64 olasılıkla Mart’ta) iyice artacağını düşünüyoruz.

Faiz indirim beklentilerinin de değeri dolar ile ölçülen tüm enstrümanların değerini artıracağını not düşelim. Haftayı 2,070 dolar seviyesinde ve 3 kez test edilip kırılamayan önemli bir direnç seviyesinde kapatan altının ons fiyatı haftanın ilk iş günü özellikle sabah Asya seansında -sığ işlem saatlerinde- 2,135 dolar seviyesini test etmesi ardından büyük bir volatiliteye sahne olarak dün 2,010 dolar seviyesine kadar geriledi. Altında fiyatın konsolide olmasını bekleyerek tamam mı devam mı sorusunun da yakında cevap vereceğiz.

Daha geçen hafta 1,10 seviyesinin üzerine yükselen EURUSD paritesi, zayıf gelen enflasyon verileri ile yönünü aşağıya çevirmesi ardından dün 1,08 seviyesinin de altına geriledi. Siz değerli okurlarımız da bizim gibi neden altın ve EUR’nun ABD’den zayıf gelen veriler ve gerileyen dolar faizine rağmen yükselemediğini sorguladığınızı duyar gibiyim. Açıkcası, haber akışından bağımsız gelişen fiyat davranışını biz de tam olarak anlayamadık. Yılsonu ve düşük piyasa katılımının bir etkisi olabileceğini düşünmek istiyoruz.

Öte yandan, uzun bir süredir dolar aleyhine gelişen rallide geride kalan direnişin parası bitcoin ise kulvar değiştirerek hafta başı 42,200 dolar seviyesindeki ilk hedefimize ulaşması ardından bu sabah da ikinci hedef seviyemiz olan 48,545 dolar seviyesine doğru hareketlenerek 44,500 dolar seviyesini test ettiğini görüyoruz.

Türkiye cephesinde ise göreceli sakin havanın egemen olduğunu söyleyebiliriz. Tahvil piyasasında son 2 günde Hazine’nin 3 ayrı başarılı geçen ihaleleri ardından 10 yıllık gösterge devlet tahvilinin bileşik faizi %27 seviyesinin altına geriledi. Yabancı alımının olduğu yönünde sinyallerin her geçen gün arttığını not edelim! USDTRY kuru kamu kontrollünde psikolojik 29 seviyesinin hemen altında işlem görürken, 4 Aralık verilerine göre, TCMB’nin kamu dövizleri ve swap yolu ile elde ettiği dövizler hariç bakılırsa net pozisyonunun eksi 55 milyar dolar ile son 9 ayın en iyi seviyesine geldiğini not edelim. Hatta son 1 ayda neredeyse 10 milyar dolar iyileşme görüyoruz. Hatırlatma yapmak gerekirse, net rezervlerin Haziran başı eksi 78 milyar ile en zayıf seviyeyi görülmüştü. Gelinen noktada gidilecek çok yer olsa da, TCMB’nin politikasını doğru yönde ilerlediğini görüyoruz. Bir noktada yabancı girişleri eğer artacaksa, işte o gelen dövizi TCMB’nin alacağını ve net rezervlerini güçlendireceğine kesin gözüyle bakıyoruz. Bu nedenle de USDTRY kurunda düşüş bekleyenlere katılmıyoruz!

Dün ABD’de açıklanan açık iş pozisyonları verisinin beklentilerin altında kalması ancak güçlü hizmetler verisi ile birlikte FED’in para politikasını gevşetmeye başlasa bile ekonomide yumuşak iniş görüleceği beklentilerinin kuvvetlenmesi ile bu sabah Asya piyasalarında iyimser bir görünüm hâkim. Gösterge endeks Tokyo borsası, Japonya 10 yıllık devlet tahvillerinin getirisinin %0,62 ile Ağustos ayından bu yana en düşük seviyeyi görmesine de paralel %2’ye yakın artış kaydetti.

Çin cephesinde ise, dün uluslararası kredi derecelendirme kuruluşu Moody’s, Çin’in kredi notu görünümünün durağandan negatife çevrildiğini açıklaması yatırımcı iştahının zayıf kalmasına neden oldu. ABD borsalarının da vadeli işlemlerinde bu sabah yükseliş eğilimli bir seyir var. Günün makro ekonomik veri takviminde, Euro bölgesi perakende satışlar ve ABD’de açıklanacak ADP özel sektör istihdam verileri dikkatli bir şekilde takip edileceğiz.

TCMB Net Döviz Pozisyonu

4 Aralık verilerine göre, TCMB’nin kamu dövizleri ve swap yolu ile elde ettiği dövizler hariç bakılırsa net pozisyonunun eksi 55 milyar dolar ile son 9 ayın en iyi seviyesine geldiğini not edelim. Hatta son 1 ayda neredeyse 10 milyar dolar iyileşme görüyoruz. Hatırlatma yapmak gerekirse, net rezervlerin Haziran başı eksi 78 milyar ile en zayıf seviyeyi görülmüştü. Gelinen noktada gidilecek çok yer olsa da, TCMB’nin politikasını doğru yönde ilerlediğini görüyoruz.

Kıbrıs İktisat Bankası bülteninden alıntıdır