Borsa

Finansal Kaleler: Teknoloji Devleri Nasıl Dünyanın En Büyük “Merkez Bankaları” Haline Geldi?

Teknoloji Sektörünün Yapısal Mutasyonu: Büyüme Motorundan Küresel Altyapı Makinesine Finansal piyasaların geleneksel sınıflandırma teorileri, son on yılda yaşanan devasa dönüşüm…

Teknoloji Sektörünün Yapısal Mutasyonu: Büyüme Motorundan Küresel Altyapı Makinesine

Finansal piyasaların geleneksel sınıflandırma teorileri, son on yılda yaşanan devasa dönüşüm karşısında geçerliliğini yitiriyor. Bir dönem sadece “yüksek risk, yüksek kazanç” denklemiyle anılan teknoloji sektörü, günümüzde modern ekonomi sisteminin hem ana taşıyıcı sütunu hem de kriz anlarındaki en korunaklı sığınağı haline gelmiş durumda.

Piyasa gözlemcileri, sektörün geçirmekte olduğu bu evrimi “hibritleşme” olarak tanımlarken, teknolojinin artık tek bir yatırım kategorisine sığmadığı, aksine tüm ekonomik döngüleri domine eden “her mevsimin aktörü” (all-weather) konumuna yükseldiği vurgulanıyor. Bu yapısal mutasyon, sektörü sadece yazılım üreten bir alan olmaktan çıkarıp, devasa sermaye harcamalarıyla dönen ağır bir sanayi makinesine dönüştürüyor.

Hibrit Kimliğin Anatomisi: Döngüsel Hassasiyet ve Savunmacı Direnç

Ekonomi çevrelerinde uzun süredir tartışılan “teknolojinin doğası” meselesi, bugünlerde paradoksal bir dengeye oturmuş durumda. Sektör, bir yandan yarı iletken talebi ve dijital reklam harcamaları üzerinden küresel ekonomik konjonktüre doğrudan göbekten bağlı, yani döngüsel bir yapı sergiliyor. Diğer yandan ise, kriz dönemlerinde sahip olduğu devasa nakit rezervleri ve vazgeçilmez hizmet kalemleri sayesinde “savunmacı” bir kimliğe bürünüyor.

Bu çift taraflı karakter, teknoloji hisselerinin S&P 500 endeksinden yaklaşık %60 daha fazla volatilite sergilemesine rağmen, neden piyasanın en güvenli limanı olarak görüldüğünü açıklıyor. Eskiden “asset-light” olarak bilinen ve düşük sermaye ile yüksek verim alınan iş modelleri, yerini yapay zeka ve veri merkezleri gibi enerji yoğun, fiziksel altyapı gerektiren “asset-heavy” modellere bırakıyor. Bu durum, teknolojiyi modern dünyanın yeni “ağır sanayisi” haline getirirken, sektörün direncini de yapısal bir zemine oturtuyor.

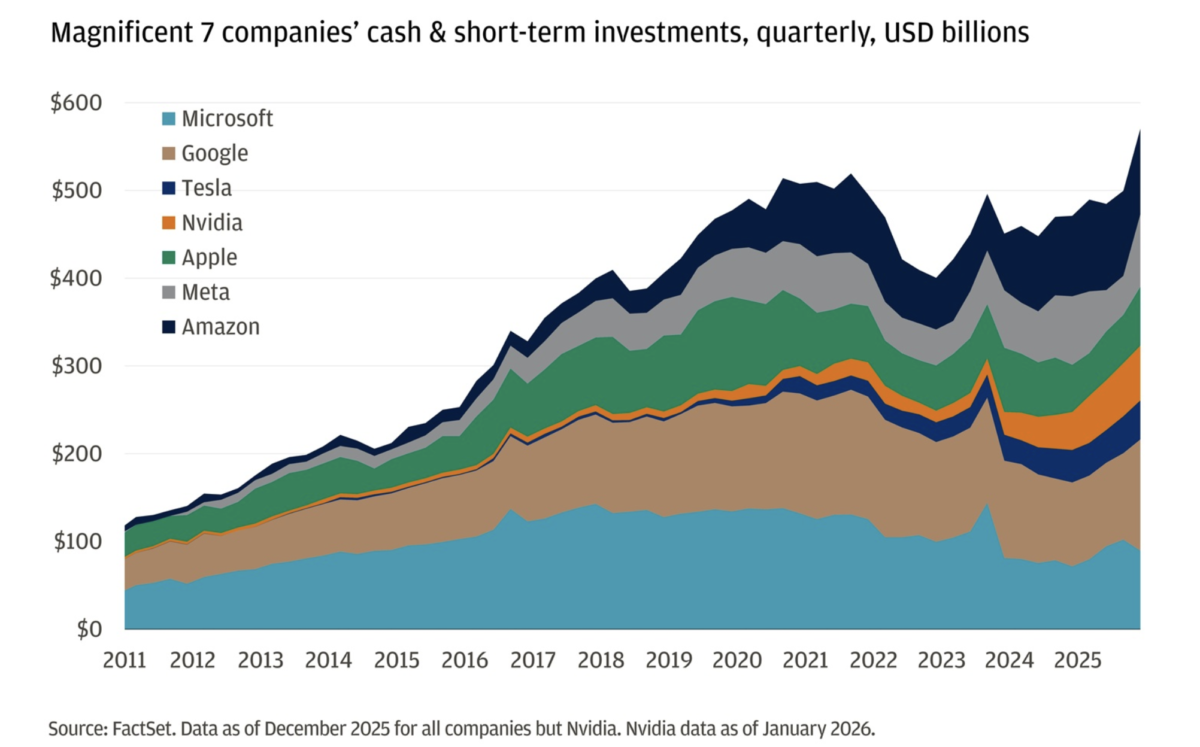

Kale Bilançolar ve Likidite Hegemonyası

Finansal analistler, 2008 küresel krizinden bu yana teknoloji devlerinin biriktirdiği sermayenin, tarihte eşi benzeri görülmemiş bir “likidite kalesi” inşa ettiğine dikkat çekiyor. Sektörün en büyük yedi oyuncusunun (Magnificent 7) nakit varlıklarındaki büyüme grafiği, bu gücün boyutlarını gözler önüne seriyor. 2011 yılında yaklaşık 140 milyar dolar seviyesinde olan toplam nakit ve kısa vadeli yatırım stoku, 2026 projeksiyonlarında 570 milyar dolarlık akılalmaz bir seviyeye ulaşmış durumda.

Bu, on beş yıldan kısa bir sürede %300’lük bir artış anlamına geliyor. Başlangıçta Google ve Apple’ın domine ettiği bu nakit dağılımında, son yıllarda Microsoft ve Amazon’un da agresif bir pay artışı sağladığı gözlemleniyor. Bu muazzam likidite, teknoloji şirketlerini sadece birer ticari işletme olmaktan çıkarıp, kendi kendilerini finanse edebilen, bankacılık sistemine muhtaç olmayan bağımsız finansal güç merkezlerine dönüştürüyor.

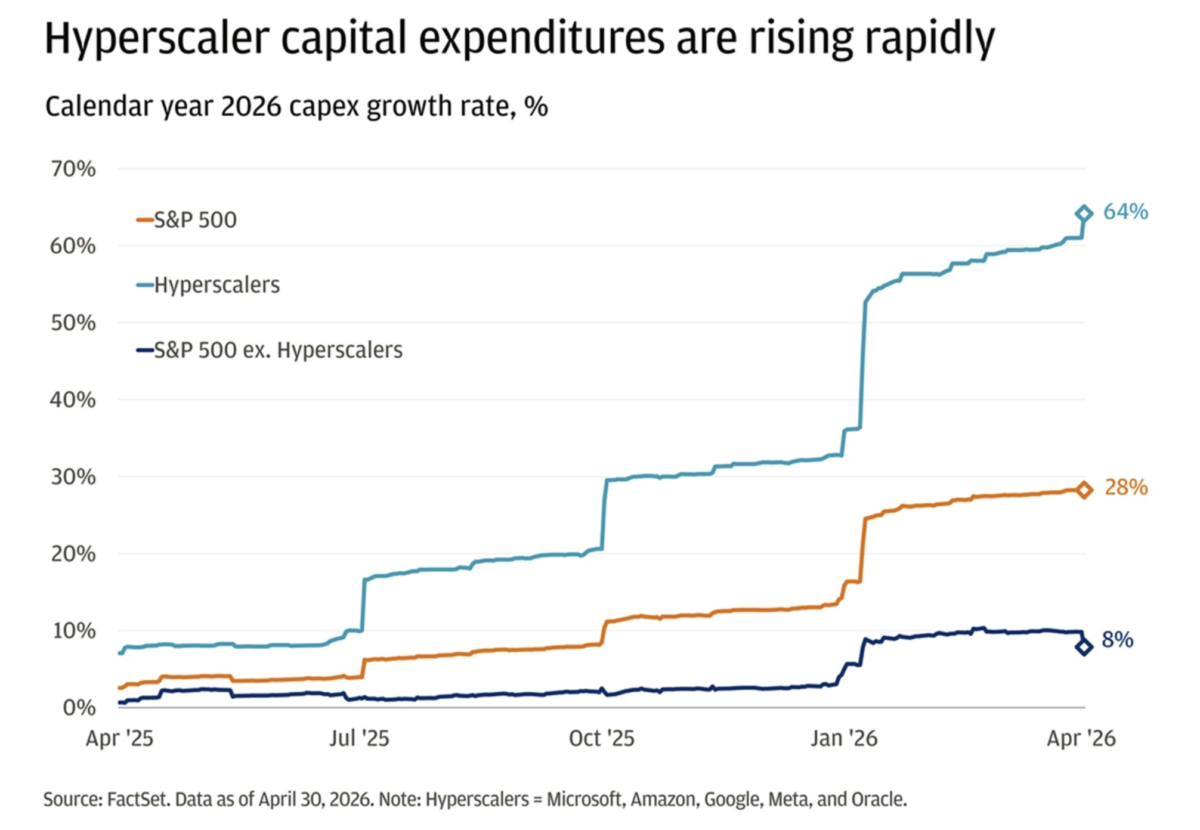

Yapay Zeka Yatırımları ve Yeni Sanayi Devrimi

Piyasa dinamiklerini kökten sarsan asıl dalga ise yapay zeka (AI) eksenli sermaye harcamalarında (CapEx) yaşanıyor. Uzman görüşleri, “hyperscaler” olarak tanımlanan bulut bilişim ve veri devlerinin yatırım iştahının, tüm piyasa normlarını altüst ettiğini belirtiyor. 2025 yılı başlarında bu devlerin sermaye harcaması büyüme beklentisi %8 bandında seyrederken, 2026 yılına dair güncel öngörüler bu oranın %64’e fırladığını gösteriyor. Bu rakamlar, teknoloji dünyasının sadece bir yazılım güncellemesi değil, devasa bir inşaat ve enerji altyapı hamlesi içinde olduğunu kanıtlıyor. İlginç olan nokta ise, teknoloji dışındaki S&P 500 şirketlerinin yatırım artış öngörüsünün %8’de kalmasıdır. Bu ayrışma, ekonomik büyümenin motorunun artık tamamen teknoloji odaklı sermaye yoğun yatırımlar tarafından çekildiğini ve piyasanın geri kalanıyla teknoloji devleri arasındaki uçurumun derinleştiğini tescilliyor.

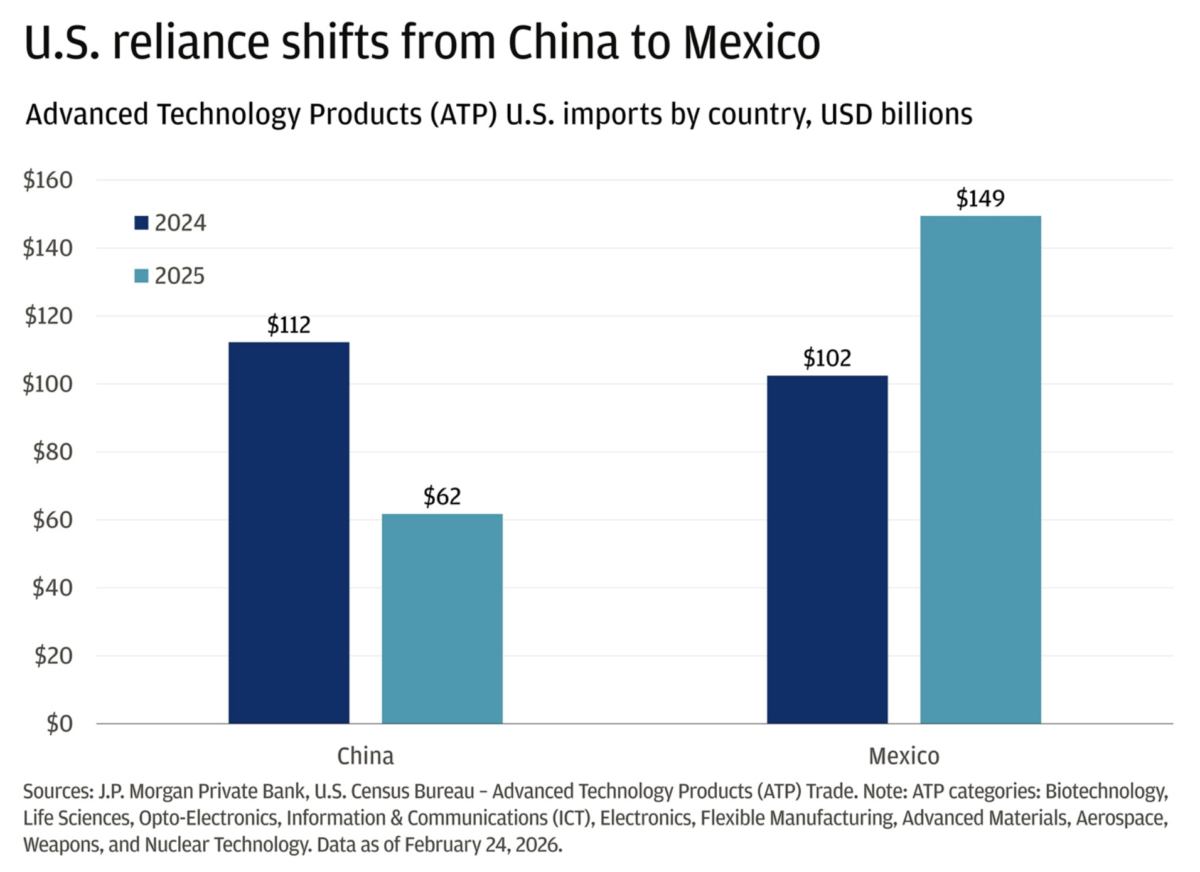

Tedarik Zinciri ve Jeopolitik Eksende Nearshoring Dönüşümü

Teknoloji yatırımları artık sadece verimlilik odaklı bir maliyet hesabı değil, bir “ulusal egemenlik ve rezilyans” meselesi olarak ele alınıyor. Ekonomi çevreleri, ABD’nin İleri Teknoloji Ürünleri (ATP) ithalatındaki dramatik değişimleri bu durumun en somut kanıtı olarak sunuyor.

2024 verilerinde Çin 112 milyar dolarlık ithalat payıyla liderliğini korurken, Meksika 102 milyar dolarla hemen arkasından geliyordu. Ancak 2025 projeksiyonları bu dengenin tamamen altüst olduğunu; Çin’den yapılan ileri teknoloji ithalatının 62 milyar dolara gerilerken, Meksika’nın 149 milyar dolara fırladığını gösteriyor. “Nearshoring” yani üretimi daha güvenli ve yakın coğrafyalara kaydırma stratejisi, “en ucuz” olanın yerine “en güvenli” olanın tercih edildiği yeni bir jeopolitik ticaret düzenini doğuruyor. Bu değişim, teknoloji sektörünün sadece dijital dünyayı değil, küresel fiziksel lojistik rotalarını ve jeostratejik dengeleri de yeniden şekillendirdiğini gösteriyor.

Sistematik Riskler ve Endeks Dominansının Gölgesi

Ancak bu görkemli tablo, beraberinde ciddi riskleri de barındırıyor. Piyasa uzmanları, teknoloji devlerinin endeks üzerindeki ağırlığının bir “çift ucu keskin bıçak” olduğu konusunda uyarılarda bulunuyor. Bugün Magnificent 7 şirketleri, S&P 500 endeksinin yaklaşık %35’ini oluşturuyor. Bu durum, endeksin başarısını ve genel yatırımcı refahını tamamen bu yedi şirketin performansına bağımlı hale getiriyor. Öte yandan, değerlemelerin gelecekteki çok uzak nakit akışlarına dayalı olması, sektörün faiz oranlarındaki değişimlere karşı aşırı hassasiyetini korumasına neden oluyor. Beklentilerin “A+” seviyesinde çıpalandığı bir ortamda, en küçük bir kâr sapması veya operasyonel aksaklık, piyasalarda sert ve orantısız satış dalgalarını tetikleme potansiyeline sahip. Teknoloji artık bir sektör olmaktan çıkıp ekonominin ta kendisi haline geldiği için, bu devlerin yaşayacağı bir sarsıntı, tüm finansal sistemin sarsılması anlamına geliyor.