Döviz

Rusya temerrüdü yaklaşıyor: Yatırımcıların bilmesi gereken 4 şey

Kapsamlı yaptırımlar geçen hafta Rusya’nın dış borcunda dolar cinsinden ödeme yapma kabiliyetini bozduktan sonra S&P’den gelen not indirimi Rusya’yı hızla…

Kapsamlı yaptırımlar geçen hafta Rusya’nın dış borcunda dolar cinsinden ödeme yapma kabiliyetini bozduktan sonra S&P’den gelen not indirimi Rusya’yı hızla temerrüde düşmeye yaklaştırıyor.

Ekonomistler, eğer gerçekleşirse, hedge fonlarından Long Term Capital Management’ın iflası ile sonuçlanan ve Wall Street bankaları tarafından kurtarılmasını gerektiren 1998 krizinden bu yana ülkenin ilk temerrüdü olacağını ve Rusya’nın 1917’deki Bolşevik devriminden bu yana dış borçtaki ilk temerrüdü olacağını söyledi.

Ne oldu?

Rusya Maliye Bakanlığı geçen hafta yaptığı açıklamada, bir çift dolar cinsinden tahvil için yaklaşık 649 milyon dolarlık kupon ve anapara ödemesi yapmaya çalıştığını, ancak yaptırımların ödemelerin kabul edilmesini engellediğini söyledi. Rusya bunun yerine, tahvil şartlarına göre izin verilmeyen ruble cinsinden ödeme yaptı.

Wall Street Journal’a göre bu, Rusya hükümetinin dolar cinsinden ödeme yapması veya temerrüde düşmesi için 4 Mayıs’ta sona eren 30 günlük bir ödemesiz dönem başlattı.

S&P Global Ratings, cuma günü geç saatlerde, Rusya’nın 4 Nisan’da yabancı tahvil ödemelerini ruble cinsinden yapmayı ayarlamasının ardından Rusya’nın notunu “seçici temerrüde” düşürdü. Derecelendirme şirketi, Rusya’nın rubleleri izin verilen 30 günlük ödemesiz süre içinde dolara dönüştürebilmesini beklemediğini söyledi.

Neler geliyor?

Wells Fargo’daki ekonomistler yazdıkları bir nota göre Rusya, önümüzdeki aylarda dolar cinsinden ödeme tarihlerinin istikrarlı bir akışıyla karşı karşıya ve ödemeler özellikle büyük olmasa da, Moskova, ek tahvillerin ödemesiz döneme girdiğini ve daha sonra potansiyel olarak temerrüde düşebileceğini görebilecek aynı engellerle karşı karşıya kalacak.

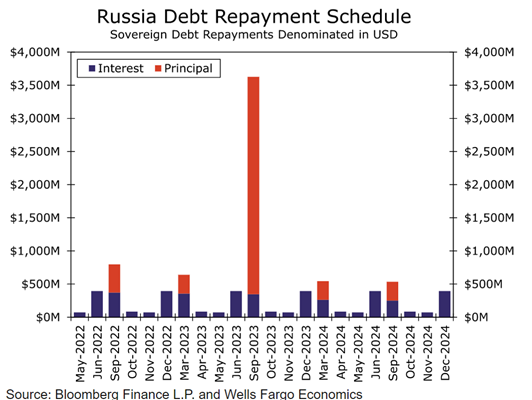

Rusya’nın mayıs ayında 70 milyon dolarlık faiz ödemesi ve Haziran ayında yaklaşık 400 milyon dolarlık kupon ödemesiyle karşı karşıya kaldığını, Eylül yükümlülüklerinin ise yaklaşık 370 milyon dolarlık faiz ödemesi ve yaklaşık 425 milyon dolar değerinde bir tahvilin ödenmesi de dahil olmak üzere yaklaşık 800 milyon dolar daha külfetli olduğunu belirttiler (aşağıdaki tabloya bakınız).

Yatırımcı tepkisi

24 Şubat’ta Ukrayna’nın işgalinin ardından ABD ve müttefiklerinin Moskova’ya karşı uyguladığı yaptırım dalgalarının ardından Rusya’nın temerrüde düşme ihtimali hiç de sürpriz değil.

High Frequency Economics baş ekonomisti Carl Weinberg bir notta “Bizim görüşümüze göre, Rusya’nın dış borcundaki temerrüdü, finansal yaptırımların kaçınılmaz sonucu ve aslında bu yaptırımların amacıdır” diyor.

Capital Economics’te ekonomist olan Joseph Marlow, cuma günkü bir notta Rusya hükümeti “bunun olmasını önlemek için elinden geleni yapmaya istekli görünse de, [bir temerrüt] şimdi yüksek bir olasılıkla fiyatlandırılıyor gibi görünüyor” diyor.

Küresel ve ABD’li yatırımcıların temerrüt olasılığını büyük ölçüde adım adım ele aldıkları görülüyor. Jeopolitik belirsizlik veya finansal kargaşa dönemlerinde tipik olarak liman olarak hizmet veren ABD tahvilleri, işgalden sonra güvenliğe kısa bir uçuştan sonra keskin bir şekilde enflasyon ve para politikasında sıkılaştırma ile satıldı.

Başlıca ABD hisse senedi endeksleri Mart ayı başındaki en düşük seviyelerden geri döndü, ancak S&P 500 SPX, %1,08, Dow Jones Endüstriyel Ortalama DJIA, %0,70 ve Nasdaq Bileşik COMP, %1.97 düştü. Düşüş, Rusya’nın temerrüt korkularından ziyade Federal Rezerv’in para politikasını sıkılaştırma planlarına ilişkin endişelere bağlandı.

Bulaşma riskleri

Bir Rus temerrüdü nispeten küçük olacak ve finansal otoriteler, finansal sistem üzerindeki temerrütten kaynaklanan dalgalanma etkilerinin risklerini azaltmış durumdalar. Mart ayında Uluslararası Para Fonu Genel Müdürü, Rusya’ya toplam banka maruziyetini 120 milyar dolar olarak açıkladı – ihmal edilemez olarak nitelendirdiği bir rakam, “ama kesinlikle sistematik olarak rioyutta değil”.

Peki ya diğer gelişmekte olan pazarlar?

Schroders’ın kıdemli gelişmekte olan piyasalar ekonomisti David Rees, geçen haftaki bir yazısında “Ne de olsa, geçmiş ülke temerrütler krizleri 1980’lerde Latin Amerika’da, 1990’larda Asya’da ve 2000’lerde Orta Doğu Avrupa’da (CEE) dalgalandı; ve 1998’deki Rus rublesi krizinden sonra olduğu gibi başka bulaşma örnekleri de oldu, “diye yazdı.

Rees, Rusya’nın temerrüde düşmesinin başka kredi olaylarının dalgasını tetiklemesinin olası görünmediğini söyledi. Herhangi bir temerrüt “ekonomik sorunlardan ziyade, ödeme yapma kabiliyetinden ziyade ödeme yapmasını engelleyen yaptırımlardan kaynaklanacaktır” dedi.

“Ve diğer EM’lerin son yıllarda geçmiş bölgesel krizlerden öncekiler gibi dış kırılganlıklar oluşturması söz konusu değil” diye yazdı. “Gerçekten de, çoğu EM son aylarda oldukça esnek olmuştur, çünkü sağlam dış pozisyonlar ve proaktif faiz oranı artışları küresel olaylara yalıtım sağlamıştır.”

O zaman endişelenecek bir şey yok mu?

Asla asla demeyin, ekonomistler ve piyasa gözlemcileri uyarıyor. Capital Economics’in geçen ay uyardığı gibi, toplam rakamların altında, sistematik olarak önemli bir kurumun Rus devlet borcuna yoğun bir şekilde maruz kalması ve potansiyel olarak finansal sistem aracılığıyla sarsıntılar gönderebilme olasılığı var. Ve bir hükümet temerrüdünü şirketler takip edebilir.

Market Watch