Ekonomi

Seda Demiralp: Orta Sınıfın Çöküşü ve Vergi Reformu İhtiyacı

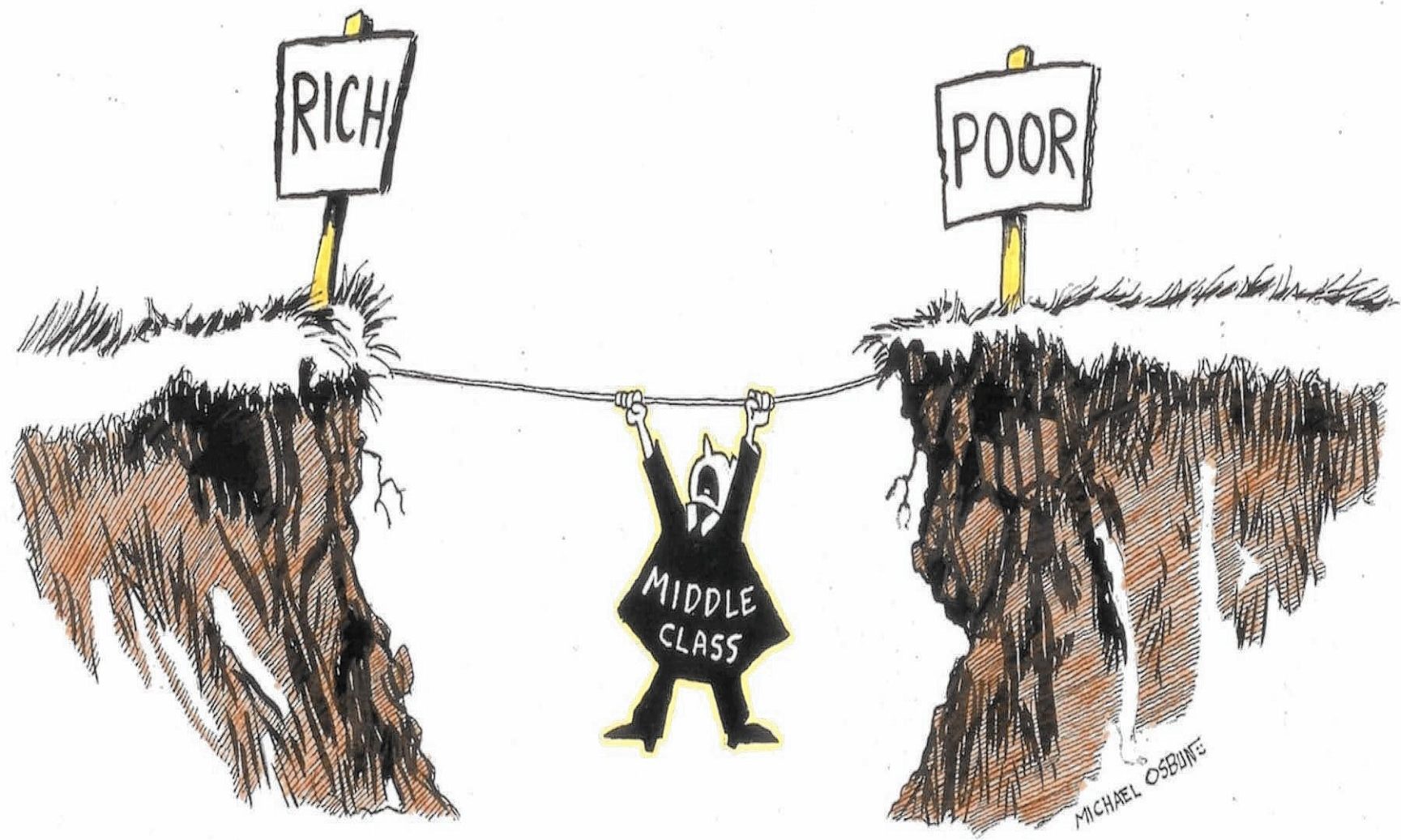

Türkiye’de ekonomik anlamda son yirmi yılın kaybedeni kimdir diye sorulsa net olarak orta sınıf diyebiliriz. Türkiye tarihinde zaten hiçbir zaman…

Türkiye’de ekonomik anlamda son yirmi yılın kaybedeni kimdir diye sorulsa net olarak orta sınıf diyebiliriz. Türkiye tarihinde zaten hiçbir zaman güçlü olmamış olan orta sınıf, son yılların neoliberal-popülist politikalarıyla büsbütün güç kaybetti. Üst ve alt gelir gruplarının rızasını almaya odaklı bu politikalar maliyetleri rutin olarak orta sınıfa yükledi. Bu meseleyle ilgili olarak ülkemizde nedense en az konuşulan, oysa ki en önce ve en çok konuşulması gereken konulardan biri de, üst sınıfı türlü yollarla kollarken, orta sınıfı kırdıran vergi sistemi ve onun nasıl değişmesi gerektiğidir. Bu ihtiyaç, 2023’te iktidar olacak hükümetten bekleneceklerin de başında gelmelidir.

Türkiye’de bir sosyal devlet sistemi evet vardır, ve dar gelirliler –yeterli olmasa da- doğrudan maddi yardımlar, ücretsiz sağlık hizmeti, imar barışı veya ucuz konut gibi kanallarla desteklenmektedir. Fakat sosyal devlette olması gereken “varlıklıdan alıp yoksula vermek” yerine, orta sınıftan alıp alt ve üst sınıflara veren, üst sınıfı aşırı kollayan bir sistemdir bu. Türkiye’de geleneksel olarak zaten zayıf olan, oysa ki toplumsal gelişimin öncüsü olması gereken orta sınıf bu şekilde büsbütün cılızlaşırken alt sınıf da yeterince desteklenememektedir. Sosyal devlette olması gereken, orta sınıfın kendi yağıyla kavrulmasına imkan tanırken üst sınıftan alt sınıfa kaynak aktarmaktır. Bugün Türkiye’deki vergi sisteminde buna engel üç durumdan söz edebiliriz.

Gelir vergisi orta sınıfın sırtına yüklenmiş durumda

İlk ve en temel sorun gelir vergisinin kademelendirilme şekliyle, daha net söyleyecek olursak vergi dilimlerinin çarpıcı derecede orta sınıfın aleyhine ve üst sınıfın lehine olacak şekilde düzenlenmiş olmasıdır.

2022 vergi dilimlerine kısaca göz atarak bunu görmek mümkün.1 Sadece 5 dilimden oluşan vergi sistemimizde, örneğin aylık brüt 21 bin TL geliri olan bir vatandaşla aylık yaklaşık 74 bin TL geliri olanın aynı yüzde 35’lik yüksek vergi dilimine konduğunu, 74 bin TL’den sonra ise daha da garip biçimde bir daha hiç dilimleme olmadığını, bu eşikten sonraki kazançların tümünün en yüksek kademe olan yüzde 40 vergi yüküne tabii olduğunu, ve teorik olarak milyonlarca TL geliri olan biriyle brüt 21 bin TL geliri olan birinin vergi yükleri arasında sadece yüzde 5 oranında fark olduğunu görebiliriz.

Yani, ülkemizde gelir vergisi orantısız biçimde orta sınıfın sırtına yüklenmiş durumdadır. Oysa, pek çok ülkede vergi sistemleri çok daha fazla kademeden oluşmaktadır. Bu sayede orta sınıf, orta üst sınıf, ve en üst sınıf arasında ciddi vergi farklılıkları oluşturulmakta, bir başka deyişle, bir beyaz yakalı çalışanla bir milyoner benzer muamale görmemektedir.

Devlet vergi toplayamıyor

Gelir vergisi kademelerindeki adaletsizliğe ek olarak, ülkemizde vergi kaçırmanın çok yüksek, eksiksiz gelir vergisi ödeyen neredeyse tek ekonomik grubun da orta sınıfın çoğunluğunu oluşturan maaşlı çalışanlar olduğunu hatırlayacak olursak, orta sınıfın belini doğrultabilmesinin mutlak suretle bir vergi reformundan geçtiğini söylemek gerekir.

İkinci olarak, daha adil bir toplum için vergi gelirlerinin çoğunun doğrudan (gelir vergisi), daha azının ise dolaylı (KDV, ÖTV, vb.) vergilerden toplanması gerekir. Çünkü gelir vergisi kademelidir. Yani yoksuldan gelirinin daha az bir oranı, varlıklıdan gelirinin daha yüksek bir oranını alır. Ne varki bugün Türkiye dolaylı vergi oranının en yüksek olduğu ülkeler arasında bulunuyor.2 Bu duruma gelinmesindeki temel sebep, devletin gelir vergisini toplayamamasıdır. Bu, zayıf devlet tipinin sık rastlanan bir özelliğidir. Devlet kanunu koyar ama uygulayamaz. Gelir vergisini kaçıranları yakalayamayan devlet, ihtiyaç duyduğu vergi gelirini, vatandaşı harcama yapma anında yakalayarak toplayacaktır. Böylece toplayamadığı gelir vergilerini KDV, ÖTV gibi dolaylı vergileri yükselterek kompanse etmeye çalışır. Fakat dolaylı vergilerin yüksek olması gelir adaletsizliğini artırır. Aynı çamaşır makinesini alan zengin de, orta halli, de dar gelirli de aynı vergiyi ödüyorsa burada bir adaletsizlik vardır.

Üst sınıfa gelir aktarımı

Türkiye’de vergi sisteminin üst sınıf lehine şekillendiği üçüncü kanal ise kurumlar vergisidir. Kurumlar vergisi sayesinde belli bir seviyenin üstünde geliri olan sermaye gruplarından, yani sistemin en çok kazananlarından, alt gelir gruplarına doğru gelir aktarmak mümkün olabilmektedir. Bugün pandemi ve savaş süreçleriyle birlikte gündeme oturan hayat pahalılığı ve sosyal adalet konusunda tüm dünyada en çok konuşulan konulardan biri, kurumlar vergisinin yükseltilmesidir. Türkiye’de kurumlar vergisi 2006 yılında yüzde 30’dan yüzde 20’ye düşürüldü. Bu 10 puanlık radikal indirim doğrudan hazineden, yani diğer ekonomik sınıflardan, üst sınıfa gelir aktarımı anlamına geliyordu. Nasılsa, bu konudan çok az söz edildi. Pek çok ülkede orta sınıfı ayağa kaldıracak bir karar, bizde sessizlikle karşılandı. Şüphesiz, zayıf bir orta sınıfa sahip olmanın sonucuydu bu sessizlik. 2022’de kurumlar vergisisinin yüzde 23 olarak uygulanması bekleniyor. Fakat, ABD gibi hem zengin hem de mali anlamda “küçük hükümet” modelini temsil eden bir örnekte bile pandemi sürecinde yüzde 28’lere çıkarılan kurumlar vergisinin sosyal adalet ihtiyacının çok daha derin, yoksulluğun çok daha yaygın olduğu ülkemizde oldukça düşük kaldığını söyleyebiliriz.

Yazının tamamı burada.