Borsa

Tufan Cömert yazdı: Fed ve TCMB kararları

Hatırlayacağınız üzere, oldukça uzun bir süre enflasyonun geçici olacağını savunan, bu yüzden de bilançosunu büyüterek likidite yaratmaya devam eden Fed,…

Hatırlayacağınız üzere, oldukça uzun bir süre enflasyonun geçici olacağını savunan, bu yüzden de bilançosunu büyüterek likidite yaratmaya devam eden Fed, üst üste gelen ve her ayrıntısı “ben sorunluyum” diye bağıran enflasyon verileri sonrasında faiz artırımlarına başlayacağını açıklamıştı. İşte bu hafta nihayet Fed’den, yıllar sonra ilk faiz artırımını göreceğiz.

Yıllık %7.9’a çıkmış bir enflasyona karşı faiziniz sıfır ise faiz artırımı konusunda muhtemelen pek yavaş davranmazsınız.

İşte bu da bizi Maldini’nin dediğine getiriyor: En baştan bir hata yaparsanız, elinizde ne var ne yoksa kullanmanız gerekir, ki Fed artık bu yola girdi. Piyasa Fed’den bu yıl, tüm jeopolitik sorunlara rağmen, 6 faiz artışı beklemeye devam ediyor. Bu noktada tekrar hatırlatmak isterim: Evet, faiz artışı önemli, fiyatlamaları bayağı bir değiştirecek, ancak

piyasalar açısından özellikle önemli olan halen $8.9 trilyon seviyesinde olan Fed bilançosunun küçülme hızı olacak.

Henüz bunu doğru dürüst konuşmaya bile başlamadık.

Elbette jeopolitik meseleler gözden kaçırılacak gibi değil

Ukrayna’daki durum merkez bankalarını çok zor bir durumda bırakıyor. Başta enerji ve gıda olmak üzere emtia fiyatları yükselirken, büyüme dinamikleri zayıflıyor. Maalesef bu gidişat Rus işgali devam ettiği sürece daha da belirgin hale gelecek. Bu tablonun özellikle Avrupa için daha da tatsız olacağını öngörmek zor değil, zira hem savaş yanı başlarında oluyor, hem de Rusya ile ekonomik entegrasyon o kadar fazla ki, bir anda bunu kesip atınca yerini doldurmak kolay değil. Bu esnada yaptırımların batılı şirketlere etkisinin hissedilmesi de zaman alacak. Kötü senaryoda iş yaptığımız şirketin yarın öbür gün yükümlülüğünü yerine getirip getirmeyeceğini bilemeyeceğiz, bu da risk primlerinin yükselmesi demek.

İyi senaryoda, yani Ukrayna’da çözüme ulaşılması durumunda da aslında her şey başladığı yere dönmeyecek. Enflasyon belki korkulduğu kadar yükselmeyecek, ama bundan 3-4 ay önce düşündüğümüz seviyelerin yine de üzerinde olacağı kesin.

Avrupa açısından şu anda görüntü o kadar bulanık ki, ECB’nin de Fed gibi görece şahin bir söyleme geçmesi fazla bir şey ifade etmiyor. Stagflasyon riskinden bahsediyoruz sık sık, işte bu risk özellikle Avrupa için bariz.

Enflasyona “yatarak müdahale eden” Fed ve geleceği belirsiz bir Avrupa ekonomisi bize önümüzdeki dönemde doların değerlenmeye devam edeceğini işaret ediyor. Maalesef bu tablo gelişmekte olan ülkeler için de sorun demek. Son 3 haftada gelişmekte olan ülkelerin tahvil ve hisse piyasalarından çıkış $30 milyara ulaştı. Artan emtia fiyatları, değerlenen dolar, fon çıkışları ve düşen büyüme, 2022’de stagflasyondan kaçış manevralarını da görmeye başlayacağız demek. İyi yanından bakalım: Aynı yıl içinde hem enflasyonla, hem de stagflasyonla mücadeleyi görmek de yine bizlere nasip olacak!

Bu hafta TCMB’nin de para politikası kurulu toplantısı olacak

Piyasa beklentisi TCMB’nin halen %14 seviyesinde olan politika faizini değiştirmeyeceği yönünde. Bu noktada Türkiye’nin küresel fiyat gelişmelerinden muaf olduğunu iddia etmek mümkün değil elbette. Jeopolitik tansiyon arttıkça dünya ile birlikte Türkiye’de de enflasyonun, en azından, mevcut seviyelerde kalmaya devam ettiğini göreceğiz. Buna ek olarak turizm tarafında yaşanabilecek olumsuzluklar da cari denge açısından önemli bir risk unsuru. Tüm bu risklerin fiyatlanması ile Türkiye’nin risk priminin neredeyse 700 baz puana yaklaştığını görüyoruz. Böyle bir durumda faizi artırmanın faydası da öyle çok açık değil. Bu yüzden bu hafta, faizden ziyade TCMB ve diğer finansal otoritelerin makro ihtiyati önlemlere odaklanacağını düşünmek daha makul görünüyor. Keza TL’nin değerini korumaya yönelik mevcut önlemlerde de ince ayarlar görebiliriz.

Ya Borsa İstanbul?

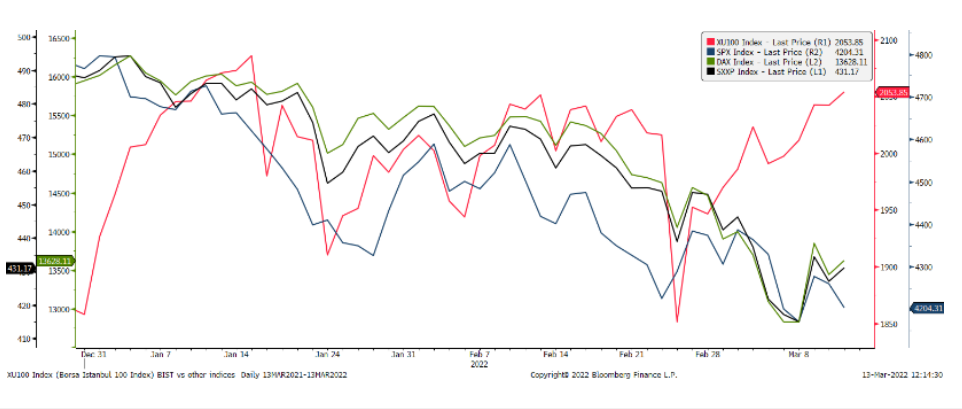

Borsa İstanbul ise bir süredir olduğu gibi haber akışına paralel bir seyir izlemeye devam edecek gibi görünüyor. Yanda gördüğünüz üzere Şubat ayından bu yana BIST100 önde gelen küresel endekslerden ayrışıyor. Burada verinin hesaplanmaya başladığı tarih olan 2004’ten bu yana en düşük seviyede olan yabancı oranı etkili olabilir. Son veriye göre borsadaki yabancı sahipliği %37.8’e geriledi. Yabancının olmadığı, yani risk azaltacak büyük fonların bulunmadığı bir piyasada yerli yatırımcılar düşüşleri alım fırsatı olarak kullanmaya devam

ediyorlar. Bunun sebebi duygusal değil ama: Enflasyonun %50 üzerinde olduğu, mevduat faizlerinin bunun çok altında kaldığı bir ortamda TL yatırımcısı açısından borsa rakipsiz. Üstelik mesele sadece “aldım, sattım, kar ettim” değil.

Geçen hafta yayınladığımız “Temettü mü Mevduat mı” isimli raporumuzda belirttiğimiz üzere artık temettü de, bir hissede uygun maliyetli alım yaptığınızda mevduattan çok daha cazip olabiliyor. Maldini yine bir röportajında demiş ki “bir takımın ülkesine bakıp oynadığı futbolu yargılayamazsın”. Futbolun şu anki haline bir şey diyemem, ama borsada yılların ezberleri bozuluyor artık.

“Paranın Rengi” düzenli yayınından alıntıdır, Garanti Yatırım BBVA

AkYatırım: Önerilen ve Ukrayna Krizi’nden olumsuz etkilenecek hisseler

Morgan Stanley, Çin ekonomisi için 2022 ilk çeyrek büyüme tahminini sıfıra indirdi

FÖŞ semineri: Piyasadan siyasete tüm yönleriyle Ukrayna Krizi