Borsa

AkYatırım: Önerilen ve Ukrayna Krizi’nden olumsuz etkilenecek hisseler

Ukrayna Krizi kapsamında takip edilen şirketler: Turkish Hava Yolları, Pegasus ve TAV: Rus ve Ukraynalı turistler Türkiye’yi ağırlıklı olarak charter…

Ukrayna Krizi kapsamında takip edilen şirketler:

Turkish Hava Yolları, Pegasus ve TAV: Rus ve Ukraynalı turistler Türkiye’yi ağırlıklı olarak charter uçuşlarla ziyaret etmektedir. Bu iki ülkeden gelen yolcuların THY’nın konsolide cirosundaki payı 2019’da ~%2 ve 2021’de ~%3 oldu. Rus ve Ukraynalı yolcular 2019 yılında Pegasus’un toplam yolcu sayısının da ~%3’ünü oluşturdu. Söz konusu 2 ülkeden gelen yolcular TAV Hava Limanlarının 2019 yılı toplam yolcu sayısının da %30’unu oluşturmuştu. Bu iki ülkenin payı THY ve Pegasus’un cirosunda düşük paya sahip olduğu için finansal etki görece sınırlı kalacaktır.

Takip listemizdeki havacılık şirketleri arasında Tav Havalimanları bu sorundan en çok olumsuz etkilenecek şirket olarak görünmektedir.

– Ereğli Demir Çelik ve Kardemir Krizin demir çelik sektörümüze kısa dönemli etkileri Rusya ve Ukrayna kaynaklı iptal ve ertelemelerin yol açacağı arz sıkıntılıdır. Bunun Türk demir çelik üreticilerinin satış fiyat ve hacimlerini artırması beklenebilir. Ancak uzun vadede krizin çözülememesi küresel talebi baltalayarak EreğliDemir Çelik ve Kardemir’in ihracat performansını olumsuz etkileyebilir.

– Şişecam toplam gelirlerinin 15%’ini Rusya’daki cam ambalaj operasyonlarından sağlaması ile öne çıkıyor. Ayrıca, hızlıca artan enerji maliyetlerinin ve bozulan tedarik kanallarının şirketin operasyonları açısından risk unsurları olarak sayılabilir.

Anadolu Efes: Ukrayna’da Çernihiv, Harkov ve Mikolayiv şehirlerinde olmak üzere 3 fabrikasında üretim ve satış operasyonların durdururken, Rusya’da ise üretim ve satış faaliyetleri devam ediyor. Ukrayna operasyonları Anadolu Efes’in konsolide satışlarının yaklaşık %5’ini, konsolide FAVÖK’ün ise %2’sini oluşturuyor. Rusya operasyonları ise konsolide satışların yaklaşık %25’ini ve konsolide FAVÖK’ün %17’sini oluşturuyor. Ayrıca turizm üzerinde olası negatif etkileri nedeniyle Türkiye operasyonlarında da hafif olumsuz etki yaratabileceğini öngörüyoruz.

Anadolu Grubu Holding: Anadolu Efes, Anadolu Grubu Holding’in konsolide satış ve FAVÖK’ünün sırasıyla %27’sini ve %63’ünü oluşturuyor.

Dolayısıyla Anadolu Efes’in Rusya ve Ukrayna operasyonları Holding’in konsolide gelirlerinin ve FAVÖK’ünün sırasıyla %8’ini ve %12’sini oluşturuyor. Anadolu Efes, Holding net aktif değerinin ise yaklaşık %60’ını oluşturuyor.

Elektrik üretim şirketler: Artan gerilim sonrası petrol ve doğalgaz fiyatları yükseldi. Ek olarak TL’nin değer kaybının da etkisi ile BOTAŞ’ın üzerindeki yükün artması elektrik üreticilerinin kullandığı doğalgaz tarifelerinde ilave artışlara neden olabilir. Bununla birlikte bu dönemde artan ithal kömür fiyatları da elektrik fiyatlarını artırıcı etkiye sahip. Dolayısıyla biz üretimde ithal kaynakları daha az kullanan ve elektriği ağırlıklı spot fiyattan satan oyuncuların olumlu etkilenebileceğini öngörüyoruz. Bu anlamda Galata Wind, Can Termik, Alarko’nun (kömürü avantajlı bir fiyat ile sabitlemesinden kaynaklı), Odas ve Aydem’in öne çıkabileceğini öngörüyoruz.

Önerilen temalar ve hisseler

Piyasalar 2022’ye başlarken turizm gelirlerindeki güçlü büyüme ve TL’de istikrarın az çok korunması, enflasyonist baskının hafiflemesi ile bahar dönemine ilişkin iyimserliği satın aldılar. Ancak Rusya – Ukrayna arasında patlak veren savaş yeniden jeopolitiği ön plana çıkardı. Şubat ayında emtia, enerji ve gıda fiyatlarında keskin bir yükseliş gördük ve ilkbahar ve yaz sezonuna ilişkin iyimserlik büyük ölçüde azaldı.

Anlaşılır şekilde, Avrupa borsaları Ukrayna Krizinden en büyük darbeyi aldı ve BIST de GOÜ arasında en kötü performans gösteren borsalar arasında yer

aldı. Mevcut görünüm, emtia üreten gelişmekte olan ülkelere ve demir/çelik, petrokimya ve gıda ile ilgili sektörlere daha fazla şans tanıyor.

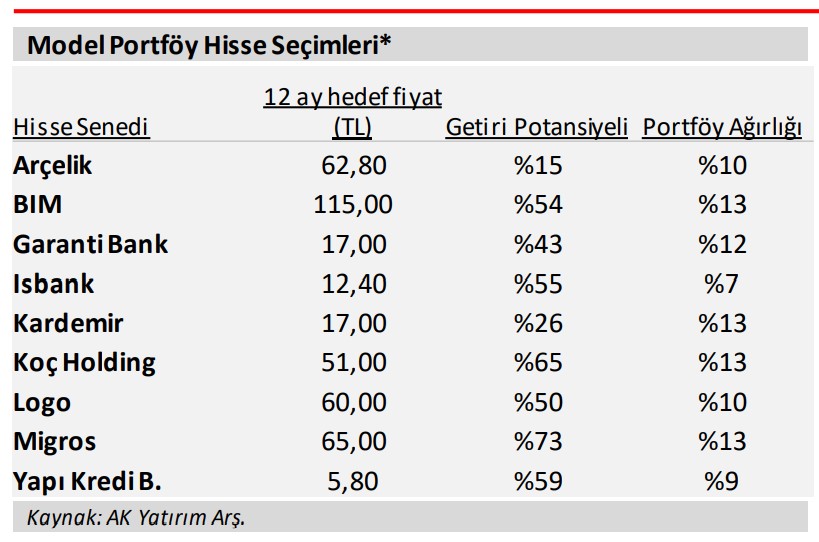

– Logo Yazılımı, 2022 için ulaşılabilir olarak gördüğümüz güçlü büyüme hedeflerinin ardından, güçlü getiri potansiyeli nedeniyle öneri listemize ekledik. Migros cazip değerlemesi, borçluluğun hızla azalmaya devam etmesi ve hızlı büyüyen online satış kanalının ağırlığının yüksek olması sayesinde benzer mağaza büyümelerinin rakiplerinin üzerinde olması, güçlü 2022 ciro ve kar büyümesi beklentimiz nedeniyle öneri listesine eklenen bir diğer isim oldu. Şişecam’ı enerji yoğun iş yapısı ve Rusya varlığı (cironun %15’i nedeniyle) en çok önerilenler listesinden çıkartıyoruz. Tekfen’i de taahhüt iş kolundaki öngörülebilirliğin ciddi ölçüde azalması nedeniyle portföyden çıkartıyoruz. Şirketin 2022 için beklenti paylaşmamasını da negatif yönlü risklerin ağır basmasına yoruyoruz. Tekfen’in taahhüt hariç değerinin oldukça ucuz olduğunu düşünmekle beraber, taahhüt tarafı kaynaklı risklerin kısa vadeli performansı baskılayacağını düşünüyoruz.

Kaynak: Ak Yatırım, Korunaklı hisselere geçiş hızlanabilir

Deniz Yatırım, Alarko Holding’in 4. çeyrek sonuçlarını ‘Sınırlı olumlu’ olarak değerlendirdi

Şişe Cam hisse önerisi: Endeksin üzerinde getiri (AL)

PEGASUS hissesi için AL önerisi