Tüpraş’ın 2Ç2022 ana ortaklık net dönem karı 10.611mn TL ile hem ortalama piyasa beklentisi 6.962mn TL’nin hem de bizim beklentimiz olan 6.970mn TL’nin oldukça üzerinde gerçekleşmiştir.

Tahminimizdeki sapmada, satış gelirlerinin ve buna bağlı olarak brüt karın beklentimizden yüksek gerçekleşmesi ve finansman giderlerinin de beklentimizin altında kalması etkili olmuştur. Şirketin FAVÖK’ü beklentimizin üzerinde 16 milyar TL (beklentimiz 14,2 milyar TL idi) olarak gerçekleşmiştir.

Tüpraş 2Ç2021’de 1.700mn TL ana ortaklık net dönem karı kaydetmişti.

Tüpraş’ın satış gelirleri 2Ç2022’de bir önceki yılın aynı dönemine göre, satış miktarındaki %6’lık artış, petrol fiyatlarının çok yüksek seviyede seyretmesi ve kur artışlarına bağlı olarak %303,1 oranında artmış ve 135,8 milyar TL olarak gerçekleşmiştir. Ürün marjlarında Ukrayna-Rusya savaşı ile Mart ayında başlayan artış, ikinci çeyrekte güçlenerek devam etmiştir. Ayrıca petrol fiyatlarındaki artışa bağlı olarak kaydedilen 2,9 milyar TL’lik stok gelirinin (1Ç2022 4,1 miyar TL, 2Ç2021’de 1,4 milyar TL stok geliri) katkısıyla brüt kar 2Ç2021’deki 3 milyar TL’den 2Ç2022’de 17,7 milyar TL’ye yükselmiştir. Brüt kar marjı da %8,8’den %13,1 seviyesine ulaşmıştır.

Operasyonel giderler aynı dönemde %196,4 oranında artarken, diğer faaliyetlerden kur farkı gideri kaynaklı 3,5 milyar TL net gider kaydedilmiştir. Böylece 2Ç2021’deki 2 milyar TL’lik net faaliyet karı 2Ç2022’de 12,2 milyar TL’ye yükselmiştir.

Şirketin FAVÖK’ü de 2Ç2021’deki 2,5 milyar TL’den 2Ç2022’de 16 milyar TL’ye yükselmiştir. FAVÖK marjı da %7,5’ten %11,8 seviyesine ulaşmıştır. Finansman tarafında 2Ç2022’de 1,3 milyar TL gider kaydedilirken, iştiraklerden 125,5mn TL gelir elde edilmiştir. 288,1mn TL’lik vergi gideri sonrası ana ortaklık net dönem karı 10,6 milyar TL olarak gerçekleşmiştir.

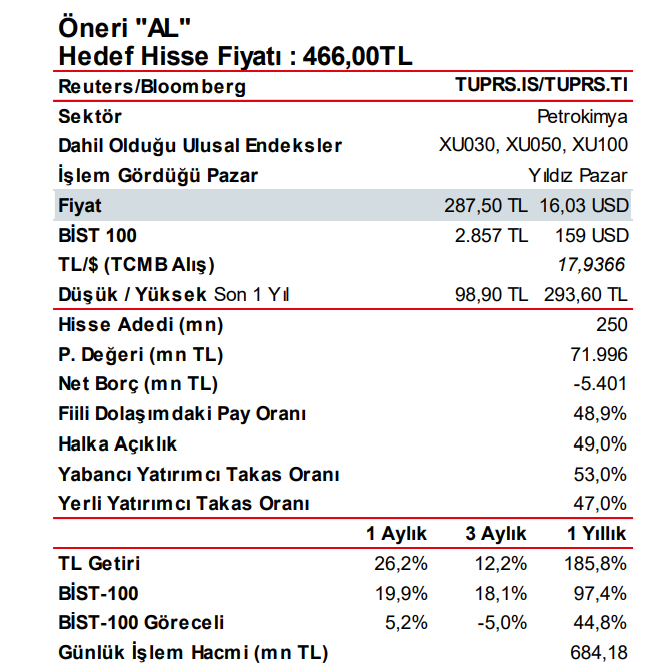

Tüpraş’ın hedef hisse fiyatını, tahminlerimizdeki yukarı yönlü güncellemelere ve piyasa çarpanlarındaki değişikliklere bağlı olarak, 343,20TL’den 466,00TL’ye yükseltiyoruz. Hisse için daha önceki “AL” önerimizi de koruyoruz.

Halkbank hissesinde hedef fiyat TL 6.00

MLP Sağlık hissesinde hedef fiyat TL66

AK Yatırım’dan Garanti ve İş Bankası önerileri